做了几期增额寿和年金险的科普,

收到很多爱好奇的宝宝私信,其中有一个问题问出了很多朋友的心声:

“为什么3.0%增额寿没有了,4.0%的年金险却还有?”

今天,就带着这个问题,跟大家讲透年金险和增额寿的区别。

为了方便理解,我们以“张姐”为例,给大家做一个模拟场景:

话说有一天,有两个保险业务员同时预约了张姐。

业余员A推荐的是养老年金险。

他对张姐说,

张姐,你看这款养老年金多好?

后期收益能做到4%,全市场就仅此一款。

并且,保险公司的每一年每一个月给你钱,一辈子都花不完!

业务员B推荐的是增额寿。

他对张姐说,

年金险好个屁,钱都锁死了,当你真想用钱的时候,根本取不出来。

所谓收益率高,那是你得活到100岁,就是画饼!

增额寿才是实打实的好产品,收益高,还灵活,75岁就可以翻倍。

想什么时候取,就什么时候取。

想给谁花,就给谁花。

你想,那个年金险,你自己的钱想取的时候都无能为力,多膈应啊?!

01

如果你是张姐,听谁的?

真相只有一个,两个业务员都没说谎,但都只说了一半。

忽略“使用场景”谈产品的功能的好坏,就是耍流氓。

实话实说,

年金险和增额寿都是储蓄险中的“好产品”,王牌。

但这个“好”,要放到我们具体油米柴盐的生活中去,到我们生命中最真实的困难中去。你才能发现,它们各自的“好”到底是谁?

你具体需要哪个“好”。

增额寿和年金险,各有非常鲜明的特点:

增额寿的本质,更接近一款长期存款。

但是,又兼具灵活性。

说人话,就是你可以存20年,30年,甚至更久。

存完之后,如果你突然需要花钱,随时都可以去取。

取多取少都可以。

一般存十年以上,就会有非常不错的收益。

所以,它非常适合攒钱。

并且在当前的经济环境下,增额寿的收益率最高、最稳定的攒钱工具,几乎没有之一。

年金险的本质,则类似社保,

存完之后到一定年纪,每个月、每年都固定给你钱。

永远不断的现金流。

活多久,给多久,终身有效。不用害怕有一天突然没钱了……

也不用担心,遇到不孝儿女,天天惦记你的那点养老金。这个本金,即便哪天你老年痴呆,都骗不走。

术语叫:定时,定向,定量。

任何事都是一体两面,正因为有上面这些“好处”,所以它自然灵活性差。

02

那么,具体什么时候买年金险,什么时候又该买增额寿呢?

我们继续以“张姐”为例,模拟人生中几个主要的花大钱场景:

(1)孩子读书的教育金

张姐在26岁生下了一个可爱的女儿,和老公商量,给孩子存一笔教育金。

主要用于未来大学阶段的费用。

大学是一个孩子读书阶段,花钱最多的时间,尤其是有能力考虑出国留学的家庭。

那么用什么方式存呢,增额寿好还是年金险好?

我的答案是:增额寿

因为增额寿是最好的攒钱工具,并且支取灵活。

如果未来孩子花销大,可以一口气取出来。

如果未来孩子花销小,可以取一部分,剩下的钱继续在账上利滚利。

留到张姐夫妻两个老了之后,自己花销都可以。

(2)资产的风险隔离

30岁,张姐和丈夫的婚姻走到尽头,离婚的时候,分到了100多万。

35岁,张姐又遇到真爱,准备再婚。

这个时候,张姐的闺蜜关切道:“你现在手上这么多钱,如果遇到渣男骗子怎么办?”

那么问题来了,

张姐该如何打理这笔钱,和二婚丈夫做资产的风险隔离?

我的答案依然是:增额寿

首先年金险是不行的。

年金险生效之后,可以等同于工资,领下来的钱属于婚内资产,是要和配偶共享的。

具体怎么用增额寿隔离财产呢?

婚前存增额寿,本金属于婚前财产,不会跟配偶共享(但是增额寿的利息属于婚内财产)。

当然,还有更绝的。

如果这个钱以张姐父母的名义存,然后再把张姐指定为受益人。

那么张姐的丈夫连一分钱利息都碰不到(风险是父母渣,或者是扶弟魔)。

只要被保人没有去世,这笔钱可以一直利滚利。

(3)养老金补充

45岁,张姐对工作失去了之前的上进心,开始躺平。

领导忍不住苛责了几句,张姐私下就跟同事吐槽:

“真想早点退休。”

同事却摇摇头叹息:

“退休是好,就怕退休没了工资,生活质量直线下降。”

张姐一时愣住了,她查了一下,退休后社保给的退休金只有她目前工资的40%。老了之后,真的要忍饥挨饿,活受罪?!

于是,张姐决定未雨绸缪攒钱。

这次,前面几次吃到了增额寿的甜头,果断选了增额寿。

这个决定对吗?

错!错!错!

只用增额寿养老,以后一定会哭!

如果增额寿拿来作“退休工资”,一旦因为各种原因减保,就有坐吃山空的风险。

只要是个成年人,都知道,不能对人性的自律抱有幻想。

“花不完的钱”是年金险最大的优点。

所以,养老的第一选择一定是年金险,增额寿最多只能打个辅助。

03

到开篇,

为什么3.0%的增额寿都要没了,年金险却还能做到4%?

其实要看具体情况,

大方向上,年金险是活的长,收益才高。

一般来讲,如果是70岁以内去世,增额寿的总体收益会高于年金险。

如果过了70岁,年金险的收益优势才凸显出来了。

所以,年金险的收益高有一个前提:

活的足够长。

从底层逻辑讲,年金险保险公司,也更有能力提供更高的收益率。

我们买年金险的本金,保险公司可以长期锁定,只要按计划给客户钱就可以了。

保险公司主动权大,管理压力小。

所以,这笔钱保险公司可以用来投资那些长期回报率高的好资产。

但是增额寿就做不到,

因为减保灵活,存够一定时间后保民可以随取随用,给保司带来了比较大的经营压力。

为了应对“存取端”的流动性,所能投资的标的也会倾向于流动性好,周期较短。

自然了,这些资产的回报率就会相对小一些。

羊毛出在羊身上,年金险自然在长期收益率上,会略高于增额寿。

04

最后一个问题,业务员向我们保险用户承诺的收益率,都能兑现吗?

业务员的话,你可以不听。

但是,你可以看保险合同。不会的话,也可以找财子,财子帮你看。

产品宣传再好也是空口无凭,

直接看最真实的保险条款约定和计算真实利率才是最让人放心的。

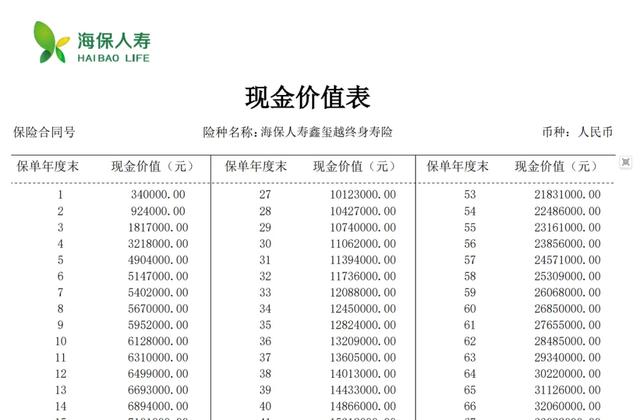

比如海保鑫玺越增额终身寿险,合同里白纸黑字写得很清楚:

年金险和增额终身寿险都属于保本又保息的两类产品。

该怎么领,领多少,都要白纸黑字写在合同里的,属于保证收益,

不存在任何的不确定性,该拿的钱一定能拿到。

今天,肆大就给大家整理了一下收益高的产品,大家可以直接拿去用。

增额寿顶尖产品一览:

这里大家可以重点关注一下鑫玺越。

比起市场的其它三款王牌产品,收益更高,前中后三期都一路领先。

另外,鑫玺越交费期限灵活,有七个期限可以选择,投保年龄更是宽泛到75岁的高龄。

唯一的缺点是减保规则比较严格,

如果担心减保,可以把钱分三份买鑫玺越,用钱时可以按需求退保。

年金险顶尖产品一览:

这里重点关注的是富德生命人寿的两款产品,横扫市场。

尤其是大富翁3.0的收益,太霸气了,具体测评可以看往期介绍(如果大家留言区呼声高,也可以提前安排)。

鑫禧年年尊享版的收益表现也不甘人后,

领取上,大富翁年领5万整,鑫禧年年每年领取4.96万,每年多领400元;

现金价值上,都终身有现价,鑫禧年年只在84-87岁间,现金价值会更高。

整体来看大富翁的现金价值略微领先。

身故金上,由于两款领取后身故都返还现价,所以这块大富翁也略高。

如果更看重大保司的产品,太平人寿的e养添年也是不错的。

写在最后:

感谢你能看到这里,再容许我哔哔几句。

这篇稿子本身是偏枯燥的,有很多理论,

但是我真的看到有太多人因为选错储蓄险,而错失了很多好产品,少拿了很多钱,甚至耽误了很多人生的机缘。

所以思考良久,促成这篇长文。

只希望大家的人生能够尽可能的顺利一些,

如果还有不懂的,一定一定要来问我。

即便不一定能帮到大家,但是我相信,总会带给大家一点点有用的参考。