核心结论

下游消费延续复苏态势。开年后,消费刺激政策持续落地,社零增速加快,实物网上零售额保持正增速。其中家电和汽车行业直接受益政策,销量增长较为明显。食品饮料中,乳制品价格稳定,奶粉价格回升,茅台价格下跌。多数农产品价格小幅回落。地产开年后,销售投资再度走弱。消费电子中,智能手机出货量同比增加明显。

中游行业多数景气回升。由于本轮电子的大周期影响,全球和亚洲半导体销售额持续增长。交通运输中航运指数走势分化,快递收入与业务量增速加快。挖掘机销售和重卡销量均有不俗表现,动力电池产量和装车量同样保持高增长。光伏全线产品价格则持续低位运行。

上游行业景气分化。螺纹钢和铁矿石的价格小幅下降,整体去库明显。煤价持续整体走弱,库存增速放缓。碳酸锂价格低位运行,铜和稀土价格上行。水泥、玻璃价格均上涨。化工产品价格涨跌分化。原油库存小幅上升、月均价格小幅下降。

风险提示:地缘政治风险超预期、宏观经济不及预期、海外市场大幅波动等。

报告正文

1、行业板块基本面表现综述

下游消费延续复苏态势。开年后,消费刺激政策持续落地,社零增速加快,实物网上零售额保持正增速。其中家电和汽车行业直接受益政策,销量增长较为明显。食品饮料中,乳制品价格稳定,奶粉价格回升,茅台价格下跌。多数农产品价格小幅回落。地产开年后,销售投资再度走弱。消费电子中,智能手机出货量同比增加明显。

中游行业多数景气回升。由于本轮电子的大周期影响,全球和亚洲半导体销售额持续增长。交通运输中航运指数走势分化,快递收入与业务量增速加快。挖掘机销售和重卡销量均有不俗表现,动力电池产量和装车量同样保持高增长。光伏全线产品价格则持续低位运行。

上游行业景气分化。螺纹钢和铁矿石的价格小幅下降,整体去库明显。煤价持续整体走弱,库存增速放缓。碳酸锂价格低位运行,铜和稀土价格上行。水泥、玻璃价格均上涨。化工产品价格涨跌分化。原油库存小幅上升、月均价格小幅下降。

2、下游行业:家电销售增速加快,乘用车销量持续回暖

2.1 家用电器:家电销售保持高增速,空调销量同比增速加快

随着一系列促销费政策落地见效,家电销售保持高增速。2025年2月份家零售额同比增长17.3%,增速较去年底略有回落,但仍处在近两年的高位。具体品类方面,2月份我们跟踪的三种家电的同比销量均出现明显回升。其中空调销量同比增长36.3%,增速提升明显;冰箱销量同比增长16.9%,洗衣机销量同比增长14.2%,均有较大增速提升。

2.2 商贸零售:社零回暖态势延续

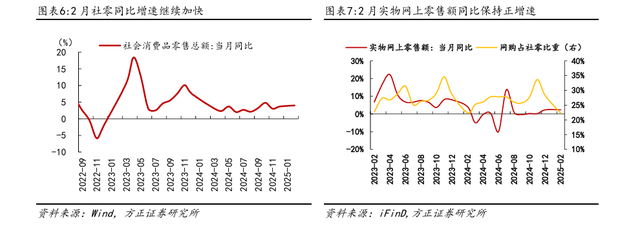

社零增速加快,实物网上零售额保持正增速。2月份社零总额同比增长4.0%,增速较去年12月份加快0.3个百分点,消费复苏延续。2月份实物网上零售额同比增长2.3%,增速与去年年底持平。2月份网购占社零比重为22.3%,较去年底有所下降。

2.3 食品饮料:奶粉价格回升,酒价略有下降

2月份,乳制品价格稳定,奶粉价格回升,茅台价格下跌。乳制品方面,2月份奶粉和生鲜乳的月均价格分别为225.2元/公斤和3.11元/公斤,奶粉较1月份有所上升,乳制品略有下降。3月茅台价格持续回落,截至3月底,茅台批发价格为2280元,较上月有下降。

2.4 农业:农产品价格有回落

3月份,肉类价格小幅波动,粮食价格有回落。肉类价格方面,3月份鸡肉月均价格为17.4元/公斤,与2月份基本持平;猪肉月均价格为20.8元/公斤,环比下降5.0%。粮价方面,大豆月均价格回落,3月均价1010美分/蒲式耳,环比下降2.9%。玉米价格回落,3月份月均价格为458美分/蒲式耳,环比下降6.0%。小麦3月份月均价格为548美分/蒲式耳,环比下降5.2%。糙米3月月均价格为1338美分/英担,环比下降2.3%。

2.5 汽车:乘用车销量加速回暖

乘用车景气上行,销量持续回暖。2月份乘用车销量为181.5万辆,同比增长36.2%,增速较1月份加快35.3个百分点。商用车销量为31.3万辆,同比增长24.7%,增速较1月份加快35.2个百分点。新能源车销量为89.2万辆,同比增长87.0%,增速较1月份加快57.5个百分点。2月份,全、半钢胎的月整体开工率分别为54.4%和66.5%,均较1月份有所回升。

2.6 房地产:销售投资再度走弱

地产开年后销售投资再度走弱。2月份商品房销售面积为10746万平方米,同比下降5.5%,自去年短暂回暖后又重回下跌趋势。地产开发投资方面,2月份地产开发完成额为10720亿元,同比下降9.5%,跌幅较去年底略有扩大。

2.7 消费电子:智能手机出货量同比增加

智能手机出货量同比增幅明显。今年2月,智能手机出货量为1860.6万部,同比上升32.5%,改善明显。

3、中游行业:半导体销售维持高增速,机械重卡及动力电池景气上行

3.1 电子:半导体销售额维持高增速

本轮半导体周期中,全球和亚洲半导体销售额持续增长。最新数据,1月份全球半导销售额为565.2亿美元,同比增长17.8%,亚洲半导体销售额为134.3亿美元,同比增长9.0%。

3.2 交通运输:航运指数走势分化

3月份航运指数走势分化,快递收入与业务量增速加快。航运指数方面,截至3月31日,3月份BDI和SCFI月末值为1598点和1357点,月均值为1532点和1351点。BDI月均值环比上升71.7%,SCFI指数月均值环比下降20.1%。快递业务方面,2月份快递收入和业务量同比分别增长30.4%和58.8%,增速较1月份分别加快31.1和57.5个百分点。

3.3 机械重卡:挖掘机销售同比高增

挖掘机销售同比冲高,重卡销量增速底部回升。2月份挖掘机销量为19270台,同比增长52.8%,增速较1月份加快51.7个百分点。重卡销量为81363辆,同比上升36.1%,底部回升态势明显。

3.4 动力电池:产量装车量均保持高增

动力电池产量和装车量保持高增长。2月份,动力电池装车辆为34900兆瓦时,产量为100300兆瓦时。同比分别增长93.9%和130.%;增速分别较上个月加快73.8和64.7个百分点。

3.5. 光伏:价格多数低位运行

3月份,光伏全线产品价格持续低位运行。我们跟踪的三种主要产品多晶硅、硅片和组件的价格指数月末值分别为24点、16点和15点。其中,多晶硅的月均值与月末值持平,硅片和组件的月均价格指数略低于月末值。环比来看,硅片和组件的月均价格环比出现了小幅上升,多晶硅价格环比不变。

4、上游行业:建材价格上涨明显,化工多数产品价格环比上行

4.1 钢铁:价格小幅波动,去库明显

3月份,螺纹钢和铁矿石的价格小幅下降。截至3月31日,螺纹钢和铁矿石的月末价格为3112元/吨和790元/吨;月均价格为3177元/吨和791元/吨。螺纹钢月均价格较2月份下降1.4个百分点,铁矿石月均价格较2月份下降3.8个百分点。库存方面,3月整个钢铁去库迹象明显,主要钢材和螺纹钢均处在明显去库阶段。

4.2 煤炭:煤价持续整体走弱,库存增速放缓

3月动力煤和焦煤的均价均出现下行。截至3月31日,动力煤和焦煤的月末价格分别为680元/吨和1317元/吨,环比分别下降2.7%和4.4%。动力煤和焦煤的月均价格分别为690元/吨和1334元/吨,环比分别下降1.7%和6.1%。库存方面,秦皇岛港煤炭库存和六港口炼焦煤库存均同比体现较大增长,但增速略有所回落,整体处在一轮补库周期。

4.3 有色:碳酸锂价格低位运行,铜和稀土价格上行

3月份铜期货价格上行,碳酸锂价格略下降,稀土价格回暖。3月份阴极铜月末结算价为80190元/吨,月环比上涨4.3%,铝期货月末结算价为20545元/吨,环比下降0.4%。碳酸锂价格整体处在低位,3月月均价格为74648元/吨,环比下降2.2%,跌幅扩大。3月的稀土价格指数录得1487点,环比上升2.4%,整体价格有回暖趋势。

4.4 建材:水泥、玻璃价格均上涨

3月份,水泥、玻璃价格均止跌回升。截至3月31日,水泥3月末价格为398.6元/吨,环比上涨1.9%;玻璃3月末价格为1213元/吨,环比上涨9.3%。

4.5 化工:化工产品价格涨跌分化

3月份我们跟踪的化工产品价格涨跌分化。截至3月31日,化肥方面,3月尿素的月均价格为1906元/吨,环比上涨6.1%;磷酸二铵的月均价格为4000元/吨,环比上涨4.8%。纤维方面,3月涤纶短纤月均价格6825元/吨,环比下降3.2%;苯酐月均价格为7148元/吨,环比下降1.5%。基础化工原料中的轻质纯碱、烧碱和纯MDI的月均价格分别为1475元/吨、1126元/吨和18207元/吨,环比分别增长2.1%、下降2.6%和下降6.3%。其他化工方面,磷酸氢钙价格为3280元/吨,环比上涨9.2%。

4.6 原油:库存小幅上升,价格下降

3月份WTI原油库存小幅上升、价格略有下降。截至3月31日,WTI原油月均库存量为46595万桶,较2月份小幅上升。价格方面,3月末的WTI原油月末价为69.4美元/桶,环比下降1.4%。

本文来自方正证券研究所于2025年4月6日发布的报告《行业比较专刊:下游消费延续复苏,中游行业多数景气回升》

本文来自方正证券研究所于2025年4月6日发布的报告《行业比较专刊:下游消费延续复苏,中游行业多数景气回升》