核心结论

事件:4月4日,针对美国政府4月2日宣布对中国输美商品征收“对等关税”,国务院关税税则委员会发布公告,对原产于美国的所有进口商品加征34%关税。

点评:

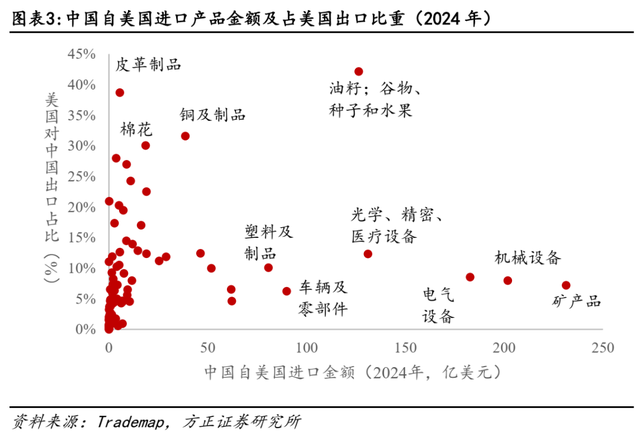

应对美国“对等关税”,中国对美加征34%关税税率:(1)本轮中国对美加征关税是对4月2日美国对等关税政策的回应:由于2-3月份美国已对中国进口商品累计加征20%关税,此前市场普遍预期4月份对等关税对中国的影响大概率有限,但加征34%超出市场预期。截至目前,美国自中国进口商品税率已提升至64.3%附近;(2)现阶段自美进口的依赖度较低,本轮对美征收关税主要影响矿产品、农产品及机械设备、电气设备等品类:从主要进口地看,自美进口份额在2015年后波动下降,到2024年占比为6.4%。分品类看,2024年中国对美进口主要品类为:矿产品(231亿美元)、机械设备(202亿美元)、电气设备(183亿美元)、光学、精密、医疗设备(131亿美元)、油籽、谷物、种子和水果(126亿美元)。

围绕关税的博弈或刚刚开始:(1)参考2018-2019年中美贸易战经验,当下关税冲击或仅是开始,谈判空间仍相对较大,后续中美双方大概率持续围绕贸易问题博弈,具体仍需观察:2018-2019年贸易战期间,自2018年3月美国公布“301调查”结果开始,到2019年12月中美就第一阶段经贸协议文本达成一致,花费18个月时间;(2)美国衰退风险加大+支持率的快速下滑,后续特朗普关税谈判的空间相对较大:对于特朗普而言,现有的关税政策意味着美国经济下行甚至陷入衰退概率加大,面临的整体压力高于2018-2019年,而近期美股美债在很大程度交易衰退,特朗普支持率近期快速下滑,表明后续围绕关税的谈判空间仍然较大,但短期仍需观察。

国内出口压力边际提升,但经济韧性仍然较强:(1)特朗普关税政策冲击下,出口端面临的下行压力提升,但中长期看出口链的全球竞争优势仍然延续:3月份运价指数等高频数据反映国内出口压力边际提升,但从中长期视角看,在出口目的地多元化+产业竞争力持续提升背景下,国内出口韧性仍然较强;(2)更积极的宏观政策推动下,开局以来国内经济起步平稳,后续韧性有望延续:随着更加积极的财政政策和适度宽松的货币政策逐步落地,年初以来经济实现平稳开局。往后看,随着扩内需政策效能的持续传导,以及潜在政策的加码,国内经济的韧性有望延续;(3)权益资产建议关注内需+红利方向:在关税冲击演绎下,内需有望获得进一步支持,而红利资产股息率仍相对较高,稳健性强,建议关注。

风险提示:美国关税政策超预期;全球贸易壁垒强化;地缘风险

报告正文

1、应对美国对等关税,中国对美加征34%关税

4月4日,针对美国政府4月2日宣布对中国输美商品征收“对等关税”,国务院关税税则委员会发布公告,对原产于美国的所有进口商品加征34%关税。

本轮中国对美加征关税是对4月2日美国对等关税政策的回应。北京时间4月3日凌晨,特朗普签署两项“对等关税”行政令,宣布美国对贸易伙伴设立10%的“最低基准关税”,并对中国加征34%关税。由于2-3月份美国已对中国进口商品累计加征20%关税,此前市场普遍预期4月份对等关税对中国的影响大概率有限,但结果超出市场预期。此前美国政府并未公布对等关税细则,市场通常根据关税、增值税等数据近似测算。按EIU口径,截至2023年美国对中国进口商品的有效关税税率为10.3%,今年2-3月份加征20%后已上升为30.3%。而参照耶鲁大学此前的研究,考虑到双边关税税率和增值税差异,美国对中国对等关税的加征空间为13.3%,加征20%关税后理论上没有继续加的可能性。但按白宫最新说法,在征收20%关税基础上,中国商品还将被征收34%对等关税,从而使得美国自中国进口商品税率大致提升至64.3%。

现阶段自美进口的依赖度较低,本轮对美征收关税主要影响矿产品、农产品及机械设备、电气设备等品类。从主要进口地看,2019年东盟超越欧盟成为中国第一大进口来源地,而自美进口份额在2015年后波动下降,到2024年占比为6.4%。分品类看,从进口金额上,2024年中国对美进口主要品类为:矿产品(231亿美元)、机械设备(202亿美元)、电气设备(183亿美元)、光学、精密、医疗设备(131亿美元)、油籽、谷物、种子和水果(126亿美元)。

2、围绕关税的博弈或刚刚开始

参考2018-2019年中美贸易战经验,当下关税冲击或仅是开始,谈判空间仍相对较大,后续中美双方大概率持续围绕贸易问题博弈,具体仍需观察。2018-2019年贸易战期间,自2018年3月美国公布“301调查”结果开始,到2019年12月中美就第一阶段经贸协议文本达成一致,前后经过多轮谈判和反复磋商,其中不乏贸易战反复升级,共计花费18个月时间。本轮加关税或仅是开始,后续中美双方大概率围绕贸易问题持续博弈。白宫的对等关税声明中为关税政策留有谈判余地,强调“对等关税将一直有效,直到特朗普总统确定贸易逆差和潜在的非对等待遇所构成的威胁得到满足、解决或减轻”。而4月2日的国务院通稿中,同样强调“中方敦促美方立即取消单边关税措施,以平等、尊重、互惠的方式,通过磋商解决贸易分歧”,为后续谈判保留空间。

对于特朗普而言,现有的关税政策意味着美国经济下行甚至陷入衰退概率加大,面临的整体压力高于2018-2019年,而近期美股美债在很大程度交易衰退,特朗普支持率近期快速下滑,表明后续围绕关税的谈判空间仍然较大,但短期仍需观察。参照Tax Foundation的测算,考虑到对等关税在内的已有关税政策,2025年美国进口商品平均关税税率或从上一年的2.5%提升至16.5%,是自1937年以来的最高税率。参照耶鲁大学此前的研究,若对等关税全面落地且被其他经济体报复,则拖累2025年GDP0.6个点,带动通胀提升2.07%.按2025年1月2.5%的PCE同比测算,后续通胀可能突破4.5%。但值得指出的是,本轮对等关税显著超过耶鲁大学的假设,意味着后续美国的实际滞胀压力更大。在滞涨压力背景下,尤其是针对潜在的经济衰退风险,近期美债利率大幅下滑、美股大幅下行,反映市场担忧加深。参考Real Clear Politics汇总的民调数据,2月以来特朗普支持率大幅下滑,意味着其关税政策面临掣肘。同时,白宫对等关税细则对关税政策的调整留有余地,为后续关税谈判打开空间。

3、国内出口压力边际提升,但经济韧性仍然较强

对于国内而言,特朗普关税政策冲击下,出口端面临的下行压力提升,但中长期看出口链的竞争优势仍然延续。观察3月份以来的出口运价指数,仍然延续下滑态势,尤其是美西航线,反映3月份以来出口压力边际提升,对此需持续关注。但从中长期视角看,在出口目的地多元化+产业竞争力持续提升背景下,国内出口韧性仍然较强。参照WTO的统计口径,截至24Q3,中国出口商品占世界份额为14.9%,仍然处于历史偏高水平。

更积极的宏观政策推动下,开局以来国内经济起步平稳,后续韧性有望延续。年初以来,随着更加积极的财政政策和适度宽松的货币政策逐步落地,存量政策和增量政策协同效应不断增强。体现在宏观数据层面,经济实现平稳开局。往后看,随着扩大内需各项政策效能的持续传导,以及潜在政策的加码,国内经济的韧性有望延续。

4、风险提示

美国关税政策超预期;全球贸易壁垒强化;地缘风险

本文来自方正证券研究所于2025年4月5日发布的报告《关税博弈:外需冲击与影响》分析师:燕翔, S1220525030001