核心结论

近期美国经济政策不确定指数大幅上升,引发市场对美国经济前景的担忧。在关税政策持续调整、美联储货币政策维持观望态势,叠加移民、财政等多领域政策显著变化的共同作用下,美国经济政策不确定指数20日移动平均值已趋近历史峰值水平。美国Sentix投资信心指数由2025年2月的21.2降至3月的-2.7,为2023年8月以来首次转负。美国消费者信心指数延续年初以来跌势,密歇根大学消费者信心指数从2025年2月的64.7下跌至3月的57.9,显示美国经济面临下行压力,投资者对经济增长的信心不足。

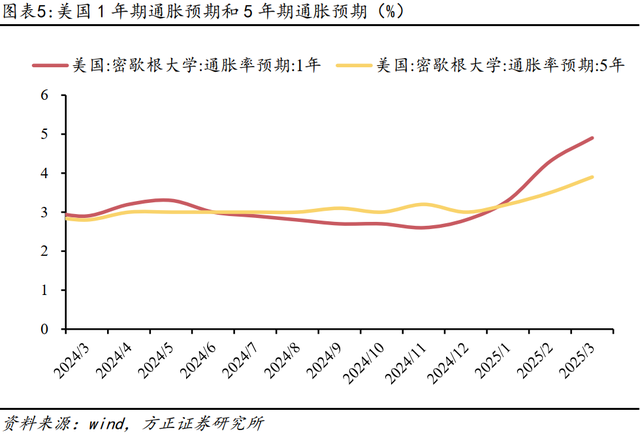

通胀数据方面,本月中旬公布的2月通胀数据低于预期,但关税对通胀的影响并未在2月份充分显现,未来数月美国通胀数据仍面临考验。在过去三个月,美国1年通胀率预期和5年通胀率预期均呈现持续增势。最新数据显示,美国1年期通胀率预期上升至4.9%,5年期通胀率预期上升至3.9%。

当地时间3月19日,美联储公布3月议息会议结果,维持联邦基金利率不变。同时更新了对于美国主要经济指标的预测数据。本次预测下调美国经济增长预期,将2025年美国实际GDP增速预期从2.1%下调至1.7%,2026-2027年均有下调。同时上调通胀预期,2025年PCE预期从2.5%上调至2.7%,核心PCE从2.5%上调至2.8%,滞涨风险加大。2025年失业率预期从4.3%提升至4.4%。3月以后随着特朗普关税等政策落地,美国滞涨风险或逐步体现在数据中,美联储短期仍面临偏尴尬处境,Fed Put 仍需等待。

展望后市,短期来看,目前美股面临着特朗普政府关税与财政政策、美联储利率政策等多重不确定因素,整体估值也处于较高水平,预计短期将延续震荡行情。由于DeepSeek的出现打破了AI算力的规模定律,削弱了美国AI优势,资金抱团科技巨头的理由不再充分,股市风险偏好存在下行空间,风格可能向防御板块切换。中长期来看,美股市场存在较强学习效应,如无重大外部事件冲击,美股回撤幅度一般较为有限且能较快收复。目前美国处于降息周期,美联储拥有丰富政策工具经验,美国经济陷入衰退可能性有待观察,若2025年美股盈利仍保持历史较高水平,将为美股市场企稳提供支撑。

风险提示:地缘政治风险超预期、美国通胀粘性超预期、关税政策不确定性增加、海外市场大幅波动等。

报告正文

1 政策不确定性增加,引发美国经济担忧

近期美国经济政策不确定指数大幅上升,引发市场关于美国经济前景的担忧。在关税政策持续调整、美联储货币政策维持观望态势,叠加移民、财政等多领域政策显著变化的共同作用下,美国经济政策不确定指数20日移动平均值已趋近历史峰值水平。

美国Sentix投资信心指数由21.2降至-2.7,为2023年8月以来首次转负。通常情况下,正值表示投资者对经济前景较为乐观,负值则意味着投资者预期经济增长将放缓甚至出现衰退。结合近期美国其他经济数据,显示出美国经济面临一定的下行压力,投资者对经济增长的信心不足。

美国消费者信心指数延续了年初以来跌势。具体来看,密歇根大学消费者信心指数从2月的64.7下跌至3月的57.9,消费者现状指数从2月65.7下跌至3月的63.5,消费者预期指数呈现最显著下降,从2月的64跌落至3月的54.2。

3月中旬公布数据显示,美国2月消费者价格指数(CPI)同比上涨2.8%,环比上涨0.2%。美国2月核心CPI同比上涨3.1%,环比上涨0.2%。2月通胀数据低于预期,但关税对通胀的影响并未在2月份充分显现,未来几个月的美国通胀数据面临考验。通胀预期方面,1年通胀率预期和5年通胀率预期在近3个月均呈现持续增势。美国3月的1年期通胀率预期上升至4.9%,5年期通胀率预期上升至3.9%。

当地时间3月19日,美联储公布 3 月议息会议结果的同时,更新了对于主要经济指标的预测数据。本次经济预测下调经济增长预期,将2025年实际GDP增速预期从2.1%下调至1.7%,2026-2027年均有下调。上调通胀预期,2025年PCE预期从2.5%上调至2.7%,核心PCE从2.5%上调至2.8%,滞涨风险加大。2025年失业率预期从4.3%提升至4.4%。3月以后随着特朗普关税等政策落地,美国滞涨风险或逐步体现在数据中,美联储短期仍面临偏尴尬处境,Fed Put 仍需等待。

2025年3月18日,GDPNow模型预测美国2025年第一季度GDP增长率(经季节性调整后的环比折年率)为-1.8%,显示出当前美国经济增长面临压力。由于GDPNow模型由亚特兰大联储创设,目前暂时处于3月FOMC会议静默期,最新经济数据未纳入模型,需要关注3月26日GDPNow预测数据的变化情况。

展望后市,短期来看,目前美股面临着特朗普政府关税与财政政策、美联储利率政策等多重不确定因素,整体估值也处于较高水平,预计短期将延续震荡行情。由于DeepSeek的出现打破了AI算力的规模定律,削弱了美国AI优势,资金抱团科技巨头的理由不再充分,股市风险偏好存在下行空间,风格可能向防御板块切换。

中长期来看,美股市场存在较强学习效应,如无重大外部事件冲击,美股回撤幅度一般较为有限且能较快收复。目前美国处于降息周期,美联储拥有丰富政策工具经验,美国经济陷入衰退可能性有待观察,若2025年美股盈利能力保持强劲,将为美股市场企稳提供支撑。

2 美股市场表现回顾

2.1 主要宽基指数表现

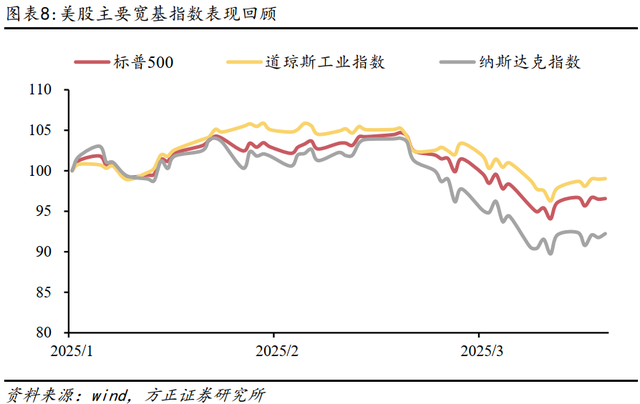

截至3月21日收盘,美股三大股指周涨跌幅均录得上涨。标普500指数周涨幅为0.51%,终止此前连续四周的下跌。道琼斯工业指数周涨幅为1.2%,录得2月以来的最大周涨幅。纳斯达克指数周涨幅为0.17%,是近五周以来首次录得上涨。

2.2 一级行业表现

截至3月21日收盘,美股一级行业当周多数下跌,其中能源、金融和医疗保健领涨,日常消费、材料和公用事业等行业领跌。具体来看,当周能源行业表现最为强势,单周涨幅达3.19%。金融和医疗保健表现同样较为领先,单周涨幅分别为1.89%和1.08%,工业行业单周涨幅0.85%。日常消费行业领跌,单周跌幅为0.26%。材料、公用事业、通讯服务、信息技术、房地产、可选消费行业单周分别下跌0.25%、0.21%、0.09%、0.07%、0.06%和0.03%。

2.3 风格指数表现

截至3月21日收盘,当周美股风格指数整体呈现上涨态势,大盘价值表现相对占优。具体来看,标普500指数、标普400指数和标普600指数涨幅分别为0.51%、0.64%和0.60%,罗素1000指数与罗素2000指数涨幅分别为0.61%和0.63%,大中小盘表现接近。从成长与价值风格来看,大盘价值(罗素1000价值)以0.98%的涨幅领先,小盘成长(罗素2000成长)上涨0.81%,大盘成长(罗素1000成长)和小盘价值(罗素2000价值)涨幅落后,分别录得0.28%和0.44%的上涨。

本文来自方正证券研究所于2025年3月25日发布的报告《政策不确定性增加,引发美国经济担忧》。欲了解具体内容,请阅读报告原文。

本文来自方正证券研究所于2025年3月25日发布的报告《政策不确定性增加,引发美国经济担忧》。欲了解具体内容,请阅读报告原文。分析师:金晗, S1220525030005