2026年,是上海新房积分制以来,五年限售新房解禁的“元年”。

各大社交平台上,关于“五年限售新房解禁”的话题也越来越多。

很多人都在解读“危机”:

这么多同质房源挂出来,会不会冲垮二手房价?

更夸张的是,个别媒体为了博“眼球”,还渲染“崩溃论”。

为了弄清楚这些房源的分布,以及可能带来的“冲击”,我自己也仔细梳理了2021-2024年的限售新盘。(需要表单的伙伴后台留言或私信)

那么具体的情况是怎样的?下面我们一起来看!

上海首个楼市AI-房万AI,重磅来袭!

01

2026年,将解禁33016套次新房

2021年3月3日开始,上海对认购比例超过130%新房实施五年限售(按网签时间)。

当时的背景想必大家都知道,就是楼市太热了,为了抑制炒房。

如今,距离首批房源解禁的时间点是越来越近了。

大家(尤其是房东们)关心的第一个问题,自然是五年限售新盘量有多大?都是哪些?在哪里?

别急,我们一一来看。

一房一万大数据显示,未来4年间将解除限售的新房多达12.5万套。

(注:五年限售解禁是按照网签时间来计算的。但每个楼盘哪怕同一批次的房子,网签时间都会有先后,因此这里按照开盘时间统计。)

具体每一年解禁情况如下:

2026年:33016套2027年:47691套2028年:32672套2029年:11702套

大家能够看到,随着时间的推移,越往后的解禁房源其实是变少了的。

所以解禁后相对对二手市场有“冲击”的,其实是2026、2027、2028这三年。

我们就聚焦于离我们最近的2026年。

这里先把详细表格放出来,由于新盘数量多,表格较长,需要详细高清版的,可以私信后台小助手领取。

关于2021年五年限售楼盘,有几个信息点可以给大家同步下:

1.2021年是积分制元年,当时倒挂打新热潮历历在目。

全年新房成交92490套,五年限售套数达到了33016套,占比约36%。

2.2021年是打新热年,上海16区都触发了积分,也就意味着每个区都有限售的新盘。

3.2021年共102次触发积分,其中积分70分以上高积分达到24次,占比约24%。

不难看出,当年为了打新,不少人既要腾出资格,又要腾出分数,付出的“代价”颇大,甚至要经历多次打新才能上车。

历经千辛万苦,好不容易买到“优质”的房子,定然更加希望到手后保值增值。

但楼市的背景板已经两样,当时的高预期如今面临着未知的挑战,当然让买房人“揪心”。

很多人都担心自己买到的热盘,会不会禁不住考验,遭遇挂牌踩踏和邻居背刺。

但事实情况,真的有这么吓人么?

02

全盘不太可能出现挂牌踩踏

我倒觉得没必要提心吊胆!

主要分两方面原因。

第一,解禁的房源是分时间、分区域、分客群的,不是一次性放出来。

我们先来看时间节点。

2026年压力大点的月份是6/7月,其次是年底这段时间。

再来看区域。

浦东、青浦、宝山占据前三甲,还有嘉定、奉贤,也是超过2000套的。

长宁最少,只有154套。而去年长宁二手房成交6627套,这点量对于长宁二手市场来说,可谓“毛毛雨”。

颗粒度再细到板块。

徐泾以3452套登顶TOP1;

接下来是临港,2508套;周康2118套。

唐镇1477套,位列TOP6。

可以看到,解禁房源主要还是位于五大新城为主的外围郊区,市中心体量都不太大。

TOP15里面只有虹口四川北路上榜,有736套次新房解禁。

最后来看客群。

6万以内刚需解禁达到18696套,占比约57%,对应的基本都是外环外的楼盘;

而10万以上豪宅解禁4735套,占比约14%。

整体来看,6万以下刚需的承压是更大的。

第二方面的原因,就是解禁房源挂牌率的问题。

这其实也是一个最不确定的因素。

因为你也不知道,未来这些解禁次新房,有多少会挂出来?

为了有个大概的体感,我们可以先看下上海整体的挂牌情况。

当前上海二手存量住宅共计861万套,截止2025年3月21日房地网全网挂牌约19.5万套,挂牌率约2.2%。

这还只是整体大盘的情况,涉及到次新房的挂牌率,因为体量基数小、品质更优、房东惜售等原因,挂牌率只会更低。

当然,你可能会说,因为限售了5年,就相当于“堰塞湖”效应,那些积压了5年的挂牌需求,到了26年应该比正常的阈值要高些。

那姑且按照5%的挂牌率(这个挂牌率已经很夸张了)来算,2026年全年解禁的次新房,挂牌量可能会达到:

33016*5%≈1651(套)

这个数值,对于整体大盘来讲,实际的冲击会有多大?

其实也可以间接比较得出答案。

我梳理了下2021-2024年次新房(竣工于2016年后)年度成交量,4年均值约2.2万套。

也就是说每年次新房要成交2.2万套。

即便挂牌1651套,占比还不到8%。

客观来看,这点体量对于全盘的影响是有限的。

所以网传的恐慌性挂牌,其实不太可能出现。

毕竟你想么,假如你是2021年那会儿打新的业主,你也不可能随便亏本卖的,人人都有“损失厌恶”心理。

03

超供板块可能面临库存压力

好了,说完了整体的情况,我们再来讲局部市场。

大家都知道,这几年,无论新房、二手房,行情分化加剧。

虽然在整体上影响不大,但具体到某些超供的板块,情况可能不太一样。

在局部市场上,还是会呈现不同的特点。

1.徐泾

其实在以上的梳理中,我们已经能够看到大虹桥徐泾面临的压力。

2021年,徐泾一共有3452套现房触发限售。

看户型面积的话,这些限售新房有着非常鲜明的同质化倾向:

绝大多数都是百平左右的3房。

而且徐泾的压力除了自己本身,还有华漕。

两个板块的客群几乎没有太大差异。

更加令人担忧的是,大虹桥目前的产业失血严重,之前很多房企总部,因为这几年的调控和行情下行,搬空了很多,而新的产业还没有完全接续上。

前几年因为国家级规划概念&高倒挂,大虹桥有不少投资客涌入,这也可能会成为大虹桥业主的“隐忧”。

目前,整个徐泾的二手市场,次新房成交价基本退回到6万+/㎡,和高峰期9-10万/㎡相比,缩水约30%。

相比之下,6万+/㎡反而让徐泾“安全”了许多,价值回归也让二手市场重新接受。

因此,观察徐泾次新房(竣工2016年后)二手交易,成交量有逐步放大的趋势。

同时,挂牌量在见顶后也趋于收缩。

这说明,大虹桥徐泾的次新泡沫不断被挤出,二手市场处于更加合理的价值区间。

所以,我个人以为徐泾二手次新已经阶段性筑底,6万/㎡就是一个底部区间,短期内再跌也跌不动了。

2.唐镇

唐镇目前的情形似乎比大虹桥要好些。

2021年,唐镇和大虹桥一样是“当红炸仔鸡”,但大虹桥“熄火”后,唐镇现在仍然热度很高。

个人觉得主要还是浦东的产业能级在持续提升,远远不断导入购买力;

以及浦东600-1000万级整体的供应,可选项就不多。

唐镇在2021年有1477套房源触发限售。

按照5%的挂牌来算,一年也就只有74套房源流入二手市场。

但你知道么,2024年在同样有新盘不断输出的同时,唐镇的二手次新房(竣工2016年后)照样成交了390套。

唐镇的次新房挂牌量也不算多,目前挂牌总量还不到300套。

唐镇还有学区光环,加上城市界面不错,在自住层面基本盘更夯实。

3.四川北路(瑞虹)

说到四川北路,其实说的就是瑞虹新城。

2021年入市了中粮瑞虹海景壹号和招商外滩玺,合计736套房源触发限售。

瑞虹新城本来就是虹口内环,甚至整个北四区的“扛把子”,2024年至今标杆二手次新成交站稳15万+/㎡。

个人觉得,2026年解禁限售后,新入场的次新房也没法对瑞虹产生实质性冲击。

瑞虹的压力其实不是来自内部,反而是周边的中兴路和东外滩,这些地方正在借力城市更新快速崛起。

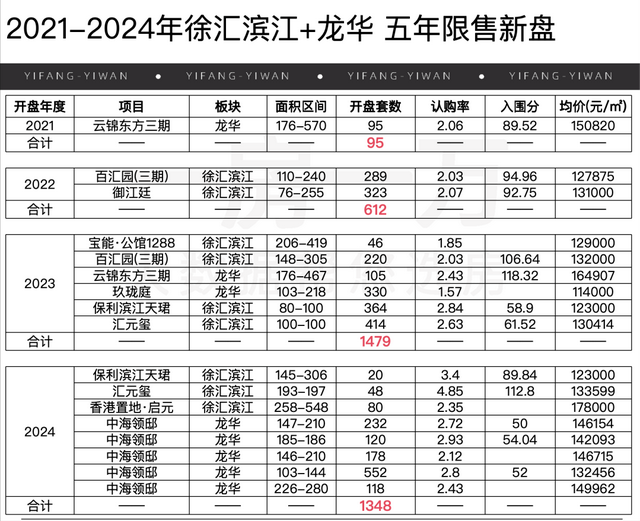

4.徐汇滨江

最后,我们来探讨下徐汇滨江。

有很多人都意识到了,徐汇滨江在最近的土拍市场中,是浦西市区溢价率最猛的。

宸嘉和绿城现在放风的新房价格都在18-20万/㎡。

短短的两三年时间,徐汇滨江的新房价格从原先的13.1万(汇元玺/御江庭)翻到近20万/㎡,涨幅很夸张(当然也有产品力升级、地段位置的因素)

但在2021年,徐汇滨江加上龙华,也就只有云锦东方95套房源解禁。

云锦东方这种传世级别的次新房,应该很少有人会抛售吧。

徐汇滨江后续的压力主要是2028-2029年。

但那时候楼市行情会怎么样,谁也说不清楚。

目前,整个徐汇滨江的热度还是很高,主要还是徐汇滨江的兑现速度很快;

以及滨江带的站位,和前滩一起成为了滨江新贵。

当下的头部标杆小区二手成交主要在18-20万/㎡左右。

早前买到徐汇滨江新房的,哪怕五年限售解封后,还是不亏的。

真正要考虑风险的,反而是近期取消限价、高溢价拿地后入市的新盘。

04

结语

去年,上海次新房(竣工2016年后)一共成交了26236套。

2026年解禁的房源,按照5%的挂牌率:33016*5%≈1651(套),在成交基数面前,份量其实很轻。

而且随着新政利好不断释放,增值税五改二,首付比例/契税降低等,二手交易更加润滑。

大概率是,今年的二手成交量级还将比去年扩大。

在决策层不断喊话“止跌回稳”,以及二手市场真实回暖的大背景下,成交放量也会相应缓解市场的焦虑情绪。

所以五年限售解禁,根本不能够给二手房价造成重创。

相比“五年限售解禁”,更大的影响因素还是在人口结构的调整(新质购买力缩减),大家收入预期的不确定性。

甚至新房供应结构、旧改力度,乃至于周边城市竞争力相对增强这些点,可能都会比五年限售解禁激起更大的水花。

如果只局限于五年限售解禁这批房源,未免太容易“放大焦虑”。

大家还是安心持有手中物业,静等花开吧!

本号发布的原创数据、图表、文章等信息的版权由公众号运营公司独立所有,并受法律保护。转载必须注明出处,否则构成侵权,我司有权依法追究侵权方的法律责任。