香港四大保司

安盛 保诚 宏利 友邦

前言:

香港老四家的名声可谓是震耳欲聋,安盛、保诚、宏利、友邦这四家都拥有超过百年的漫长历史。要是想在这四家当中选出最出色的一家,到底该如何抉择呢?本文将会从保险公司的实力、投资收益率以及主流产品对比等多个方面展开分析,安盛与保诚、宏利和友邦相较:究竟谁能够登上实力的巅峰?

Hong Kong Insurance Companies NO.1

香港四大保险公司对比

和内地的储蓄险有所不同,香港的多元储蓄分红险的特点是由保证收益和分红收益这两个部分组成。在进行评估的时候,不但要留意产品的表现,还需要从其他的方面进行深入剖析。

保司实力对比

从上图能够看出,宏利、保诚、安盛、友邦均是历史颇为久远的保险保司,公司成立至今都已有超过 100 多年的历程。

安盛在全球的经营年限方面位居榜首。与此同时,宏利在香港的经营历史最为长久且资产规模最大。总体而言,这些保险公司各自在实力方面具备独特之处,并且在投资经营方面也呈现出独有的策略。接下来,我们将对这四家保险公司的投资经营策略进行对比:

• 01 - AXA 法国安盛

法国安盛公司(AXA)是全球最大的保险集团,也是全球“大到不能倒”的保险公司之一,连续 10 年成为全球保险第一品牌,还是全球第三大国际资产管理集团。安盛集团作为在国际上享有盛誉的保险公司之一。在 2022 年,登上《财富》世界五百强榜单的第 48 位。获得标准普尔信用评级获评 A+,穆迪长期债务评级获评 Aa3。偿付能力为 201.94%。

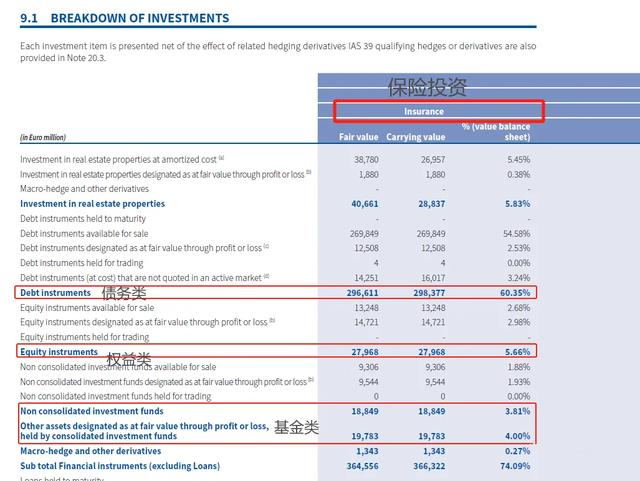

整体而言,安盛的实力非常强劲,下面是安盛2022年的年报:

安盛保险的投资策略重点倾向于固定收益类产品。在其投资组合里,各类债券投资在总投资中占比 60.35%,而股权基金类投资总共占 13.47%。在债券的配置方面,国家债券的投资超过了企业债券,主要集中在 AA 级和 A 级,其中 AA 级债券占比达 33%,A 级债券占比为 25%,二者相加占总投资的 58%。

以安盛挚汇储蓄这款产品为例:

它的 30%-85%的资产投入到债券与类似产品,15%-70%投入到增长资产里。对于锁定到货币户口的资产则全部投资到低风险的债券。总的来讲,安盛保险更为注重投资固定收益类资产,预期回报相对平稳。

• 02 - AIA 友邦

友邦保险于 1919 年在上海创立,1931 年拓展至香港,作为亚太区最大的独立上市人寿保险集团,已经运营超过百年,覆盖 18 个市场,拥有 105 年的历史,深深扎根于中国。2010 年 10 月 29 日,友邦保险(AIA)在香港主板上市,其上市时创造了全球保险业最大、全球第三以及香港史上最大 IPO 这三项纪录。友邦的业务覆盖 18 个市场,自上市以来,市值上升超过 4 倍,总资产达到 3030 亿美元。实力强劲,标准普尔信贷评级 AA-,穆迪评级 Aa2。偿付能力更是高达 283%。

友邦的固定收益类资产主要汇聚于债券,其中政府债券主要在中国大陆和新加坡进行投资,总额达 95.35 亿美元,占比高达 86%。另外,还增加配置了其他政府的 AAA 级和 A 级债券。在公司债券方面,主要投资于 A 级和 BBB 级的债券,总额为 93.7 亿美元,占比达到 92.6%。

以下是友邦的的盈御3多元货币计划:

由此可见,友邦的投资经营实力相当强大。在投资策略方面明显偏向于固定收益类资产,以此来控制风险,保证预期回报的稳定性。

• 03 - 英国保诚

英国保诚保险又名英国保诚集团(Prudential plc)创立于 1848 年,迄今为止已成立 176 年。其前身为保诚投资信贷保险公司,总部位于伦敦。保诚集团作为世界五百强企业,资产规模超过 7968 亿美元。保诚被标准普尔评为 A 级,穆迪评级为 A2。综合偿付能力更是高达 249.39%,高于监管部门 150%的要求。

保诚集团在香港的业务主要有以下方面:

以下是保诚2023年的上半年年报:

我们能够看到,保诚的分红业务总资产达到了 1065.69 亿美元。保诚在国债配置方面,主要持有美国债券,而其他政府债券则以 AAA 级为主。在公司债券方面,重点对信用等级在 A+至 BBB-之间的债券进行投资。另外,股票与基金(权益类资产)的配置额为 400.22 亿美元,占分红业务总资产的 37.5%。

以下是保诚的隽富多元货币计划:

从中能够看出,30%投资于固定收益证券,70%投资于股票类别证券。由此可知,保诚更侧重于投资权益类资产。这意味着保诚的产品预期回报相对较高,但同时所面临的波动性也会较大。

• 04 - Manulife 加拿大宏利

宏利保险公司于 1887 年在加拿大多伦多成立,迄今为止已有 137 年的历史。宏利保险凭借其在香港庞大的资产规模以及长久的经营时长,一直赢得民众的广泛信任。宏利保险获得标准普尔信用评级获评 AA-,穆迪长期债务评级获评 Aa3,偿付能力超过 250%。

宏利2023年第二季度的数据统计显示:

宏利的投资组合里,定息资产占据了较大的比重,约为总投资组合的 81%。具体而言,政府债券占比 19%,企业债券占比 31%,私募债券占比 11%,而按揭则占 13%。上市股票的占比为 6%,分散投资于多个行业和地区,主要用于支持分红产品和转付债务。以宏利旗下宏挚传承计划为例:

其中固定收益类投资占比高达 55%,而非固定收益类资产则占 45%。由此可知,宏利的投资策略是在保守之中带有一定的灵活性,旨在达成相对稳定的预期回报。

Comparison of Insurance Products NO.2

四款同类型保险产品对比

以 4 款顶级储蓄险为例,分别是:

① 宏利——宏挚传承;② 友邦——盈御多元 3;③ 保诚——隽富多元计划;④ 安盛——挚汇优化版;

01

对比收益表现

以 0 岁孩子,一年交 6 万美金,交 5 年为例:

复利IRR对比

接着,我们再来看看他们的保证及预期利率(IRR)的表现:

① 宏利-宏挚传承:保单第 10 年,IRR 突破 4.29%;第 20 年,IRR 达 6.0%;第 30 年 IRR 达 6.1%;到第 100 年,IRR 就达到了 7.19%。

② 友邦-盈御多元 3:保单第 10 年,IRR 突破 2.8%;第 20 年 IRR 达 5.67%;第 30 年 IRR 达 6.1%;到第 100 年,IRR 就达到了 7.19%。

③ 保诚-隽富多元:保单第 10 年,IRR 突破 2.6%;第 20 年 IRR 达 5.59%;第 30 年 IRR 达 6.16%;到第 100 年,IRR 就达到了 7.13%。

综合来看,结合保单收益和退保利率两个方面,宏利-宏挚传承的表现于这四家之中是最为出色的,其次是友邦-盈御多元 3。

03

保单功能对比

在保单功能的对比方面,这些产品均提供了保单拆分、货币转换、无限次更换受保人等功能。不过,在特色功能方面,每家公司皆有其独特的优势。

相比而言能够发现,宏利-宏挚传承的保障更为全面且完善。

总结:

我们在挑选保险公司与产品的时候,应当深入思考个人的投资偏好、风险承受能力以及长期的财务规划策略。基于此,投资者在作出决策以前,有必要针对各家保险公司的产品特点、历史业绩记录以及客户服务质量展开详尽且专业的评估。从而确保所选的方案能够精准契合个人的需求与期望,达成最优化的财务配置。