文 | 高山

卖方研究员已经有一个多月没有人撰写寒武纪(688256.SH)的研究报告了,因为无论怎么写都无法预测即将到来的巨额减持。

7月30日,寒武纪披露了股东减持股份计划公告,因股东自身资金需求,公司股东宁波瀚高投资合伙企业(有限合伙)(以下简称“宁波瀚高”)拟通过集中竞价、大宗交易的方式减持寒武纪股份数量合计不超过约1119.3129万股,即不超过公司总股本的2.80%。

这是继7月22日晚,苏州工业园区古生代创业投资企业(有限合伙)(以下简称“古生代创投”)和苏州工业园区智科胜讯创业投资企业(有限合伙)(以下简称“智科胜讯”)宣布拟合计减持4.54%寒武纪股票之后,又一家IPO首发限售股股东即将减持寒武纪的股票。

要知道,寒武纪在7月20日刚满上市一周年,限售股刚刚解禁不到10天的时间里,已经有三名股东迫不及待地想减持。

究竟是这些IPO股东真的需要资金了,还是不看好寒武纪的未来呢?

超200亿解禁潮公开资料显示,寒武纪是2020年7月20日挂牌上市的,其主营业务是应用于各类云服务器、边缘计算设备、终端设备中人工智能核心芯片的研发、设计和销售,以及为客户提供丰富的芯片产品与系统软件解决方案。主要产品包括终端智能处理器IP、云端智能芯片及加速卡、边缘智能芯片及加速卡以及与上述产品配套的基础系统软件平台。近期,寒武纪还正式对外宣布进军自动驾驶,车载智能芯片已在研发阶段。

2021年7月20日,寒武纪上市满1年,合计约20727.25万股(占总股本的51.81%)限售股开始解禁,其中:战略配售股东有3名,持有590万股,占比1.47%;IPO首发限售股有20137.10万股,占比50.34%。

7月30日,寒武纪以单日下跌2.33%报收100.14元,如按照此股价计算,寒武纪这批解禁股市值超200亿元。

解禁仅仅两天后的晚上,即7月22日晚,寒武纪发布了第一份股东减持计划,古生代创投和智科胜讯计划在2021年8月16日至2022年2月15日期间进行减持。

资料显示,古生代创投持有1415.1905万股,占寒武纪总股本的3.54%;智科胜讯持有400.2205万股,占寒武纪总股本的1.00%。二者均系由南京原点正则创业投资管理中心(有限合伙)担任普通合伙人暨执行事务合伙人的有限合伙企业,构成一致行动关系,合计持有1815.4110万股,占寒武纪总股本的4.54%。

值得注意的是,古生代创投和智科胜讯是要全部减持完手中持有的寒武纪股票,而这批待减持的股票市值约为18亿元左右。

一周之后,即7月30日,寒武纪再次发布第二条股东减持计划,宁波瀚高拟通过集中竞价、大宗交易的方式减持寒武纪股份数量合计不超过1119.3129万股,即不超过公司总股本的2.80%。

按照寒武纪目前100元左右的股价计算,宁波瀚高的拟减持股票市值达到11亿元左右。

也就是说,寒武纪高达200亿元的解禁股中,已经有三名股东合计约29亿的市值要被减持了。

“无成本”的减持对于目前计划减持寒武纪的三个股东,即古生代创投、智科胜讯和宁波瀚高而言,它们究竟能赚多少钱呢?

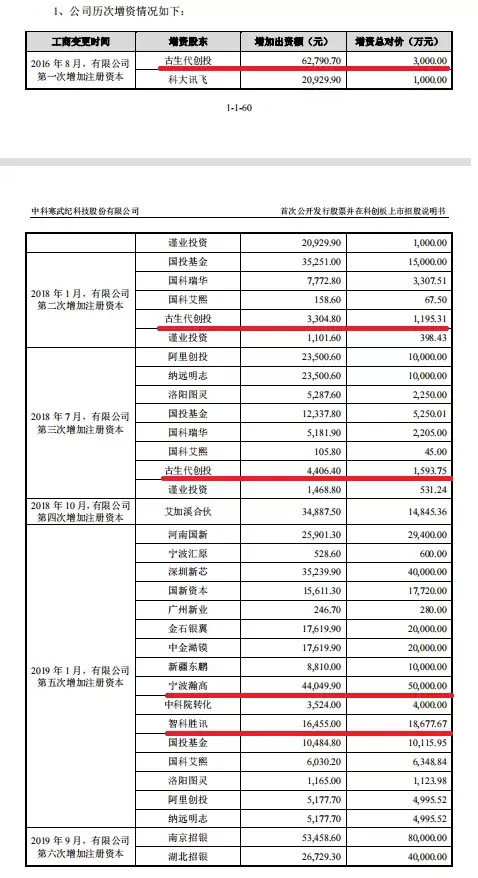

寒武纪招股说明书显示,古生代创投进入较早,其2016年8月就出资3000万元,获得了寒武纪6.25%的出资比例;2017年1月,寒武纪第二次增加注册资本的时候,古生代创投再度增资1195.3125万元,出资比例增至6.28%;2018年7月,寒武纪第二次增加注册资本的时候,古生代创投继续出资1593.75万元,出资比例降至6.25%。

此后,寒武纪又经过了几次增资扩股,古生代创投的出资比例降至4.76%。

2019年9月,古生代创投将其所持寒武纪0.83%的股权(对应公司注册资本12316.57 元)转让给埃迪卡拉,转让价格为1.7亿元。转让完成后,古生代创投持有寒武纪的出资比例降至3.93%。

根据古生代创投三次增资寒武纪来看,合计耗资5789.06万元,此后又以1.7亿元转让了部分股权。可见,在寒武纪上市之前,古生代创投已经收回了所有投资成本,其目前持有寒武纪的股权就已经没有成本了。

寒武纪2020年7月上市时的每股发行价格为64.39元,古生代创投持股为1415.1905万股,市值达到9.11亿元。2021年7月30日,古生代创投的持仓市值达到了14亿元左右。

智科胜讯进入寒武纪的时间较晚,2019年1月寒武纪第五次增加注册资本的时候,智科胜讯出资约18677.665万元,占寒武纪出资比例的1.20%,不久后降至1.11%。

寒武纪上市后,智科胜讯持股数为400.2205万股,每股成本约为46.67元,目前持仓市值约为4亿元,假设按照目前股价减持后将获利超2亿元。

宁波瀚高与智科胜讯进入寒武纪的时间一样,也是2019年1月,其出资5亿元,获得寒武纪3.20%的出资比例。当年9月,寒武纪第六次增加注册资本的时候,宁波瀚高再次出资1亿元,出资比例上升至3.43%。

寒武纪上市后,宁波瀚高的持股数为1233.9146万股,每股成本约为48.63元,目前持仓市值约为12亿元,假设按照目前股价减持后将获利6亿元。

由此可见,一旦减持后,古生代创投、智科胜讯和宁波瀚高都将获得超亿元的利润。

市值蒸发超六成不过,有人减持,也有人为寒武纪“撑腰”。

就在宁波瀚高宣布减持计划的同时,与其来自同一执行事务合伙人——国投(上海)创业投资管理有限公司旗下的国投(上海)科技成果转化创业投资基金企业(有限合伙)(以下简称“国投基金”)则宣布,“在本公告披露之日起6个月内无减持计划”。

但是在巨额解禁计划下,卖方研究员已经不敢写寒武纪的研究报告了。

最近的一份券商研究报告发布时间是2021年6月24日,来自华泰证券研究员黄乐平。

这份研报的主要观点是认为,“作为新型智算中心的趋势下,寒武纪的汽车布局时点恰到好处。短期由于研发加大公司的亏损可能加剧,但是长期向英伟达等头部企业追赶的趋势更加明确。”

因此,华泰证券认为寒武纪的业务经过两年的投入将会开始产生营收,由于研发投入导致利润贡献可能更加长期,同时少数股东权益将会短期亏损。“公司的营收增速可能提升,将目标价从145.76元上调至158.33元,”

自6月24日发布这份研报之后,寒武纪的股价从当时的135.75元一路最低跌至97元。

从华泰证券发布这份研报之后,截至7月30日,市场上再也没有看到一份关于寒武纪的卖方研究报告。

不仅是解禁股带来的压力,还有就是寒武纪产品本身的商业化问题。

从寒武纪上市后的业绩来看,依然看不到盈利的可能,亏损还在持续加大。

财务数据显示,寒武纪2018年“扣非”归母净利润为-1.72亿,2019年“扣非”归母净利润为-3.77亿元。到了2020年,寒武纪虽然营业收入为4.59亿,同比增加3.38%,但是其“扣非”归母净利润为-6.58亿。

2021年一季度,寒武纪的营业收入为3613万,同比增长212%,“扣非”归母净利润继续亏损,为-2.23亿,比2020年同期的-1.49亿亏损加大,这也是寒武纪自2020年7月上市之后股价一直低迷的原因。

7月30日,寒武纪的股价跌至100.14元,市值约为410亿,上市之初寒武纪的股价最高达到297.77元,市值最高上涨到1191亿。

仅仅一年时间,寒武纪的市值就蒸发了超六成,难怪有些股东一解禁之后就忙着要减持。