▲2024年7月10日,烟台港,等待出口的中国电动汽车。图片来源:路透社

编者按:12月8日,美国外交关系委员会高级研究员 Brad W. Setser 发表文章《Will China Take Over the Global Auto Industry?》称,中国目前的产能是其国内需求的两倍多,出口的潜在产能几乎是无限的。这为全球制造业的潜在革命奠定了基础。以下为文章原文,略有改动。

编译:环球疯人院。

容量巨大且不断增长

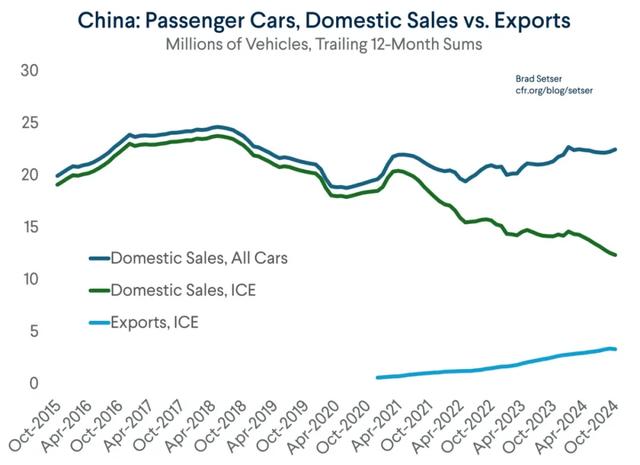

据《纽约时报》报道,中国每年的内燃机汽车生产能力已超过 4000 万辆。而高盛认为,到 2024 年底,中国还将具备年生产约 2000 万辆电动汽车的能力。到 2025 年底,中国应该有能力每年生产接近 2500 万辆电动汽车,因为目前产量每年增加近 400 万辆,而且中国企业继续大力投资。

正如《纽约时报》的报道明确指出的那样,中国现在拥有前所未有汽车供应能力,可以满足全球汽车市场的一半以上需求,通常每年约为 9000 万辆。

中国国内市场约有 2,500 万辆汽车,而且并没有真正增长——因此国内电动汽车销量的上升将逐步释放内燃机产能以供出口。鉴于中国国内目前正在大力转向电动汽车,明年国内对传统汽车的需求可能会远远低于 1,000 万辆。

换句话说,中国目前的产能是其国内需求的两倍多,而且由于电动汽车行业的快速扩张,产能还在迅速增加。因此,中国出口的潜在产能几乎是无限的。

这为全球制造业的潜在革命奠定了基础。

中国已从 2020 年每年出口 100 万辆(低端)汽车,增加到 2024 年每年出口 600 万辆汽车。

目前,除了政治因素和进一步的贸易行动风险外,没有什么因素可以阻止中国再出口 600 万辆甚至 1200 万辆汽车。中国有能力生产这么多汽车,而且其造船厂正在建设向全球出口汽车的能力。

从历史上看,汽车市场在很大程度上是区域性的(豪华车贸易除外,豪华车的贸易量较小)。在中国销售的大多数汽车都是在中国制造的,在欧洲销售的大多数汽车都是在欧洲制造的,在北美销售的大多数汽车都是在北美制造的,等等。美国确实从亚洲净进口了数百万辆汽车,中国从欧洲进口了大约一百万辆豪华车,但这些只是例外,而不是常态。

如果没有对中国汽车进口实施严格限制(如美国目前对从中国进口的电动汽车征收 100% 的关税),这种情况可能会改变。

全球市场——中国内燃机(ICE)行业产能严重过剩,中国电动汽车行业产能大规模扩张,中国国有银行为中国制造企业提供实际上无限的信贷,以及人民币兑美元汇率低于2008年——正在推动全球汽车制造业变得更像全球电子制造业,全球生产集中在一个地区,甚至一个国家。

关于疫情将导致供应链集中度降低和弹性增强的预测已经到此为止。目前,中国汽车出口成功以及其极具活力的电池和电动汽车行业带来的压力正在推动全球汽车供应链的集中度,如果允许的话,这将是前所未有的。

《纽约时报》在一篇精彩的文章中记录了这一点。我也在阿斯彭经济战略小组的论文中探讨了这些主题。

但我想强调几个关键点,这些点对于正在进行的有关 USMCA(美墨加三国协议) 重新谈判、欧洲工业政策、德国的未来以及许多新兴经济体自身汽车工业规模不大的情况下所面临的困境的辩论很重要。

熟悉策略的新浪潮

事实上,中国汽车行业产能过剩并不是什么新鲜事。

中国传统汽车行业主要由大型外国公司和其(通常是国有)中国合作伙伴组建的合资企业。全球金融危机爆发后,中国汽车需求开始飙升,而跨国公司则纷纷在中国大力扩张生产能力,因为只有德国豪华汽车市场愿意支付 25% 的关税,并从国外向中国市场供货。

但需求增长最终放缓,到 2018 年,《华尔街日报》报道称中国市场供应过剩:“据咨询公司普华永道称,中国目前有足够的工厂生产 4300 万辆汽车,但今年的产量将不足 2900 万辆。尽管国内外汽车制造商都面临压力,但经济放缓对那些误读市场的制造商打击最大……现在这些汽车制造商面临着一个痛苦的困境:是放弃那些大笔投资,还是在一个关键市场的不确定时期投入更多资金来扭转濒临破产的工厂。”

2019 年,《纽约时报》报道称福特的一家中国工厂仅以五分之一的产能开工:“在内陆大城市重庆,福特生产紧凑型福克斯等车型,但三家大型装配厂的产能利用率还不到五分之一。”

传统汽车行业的过度扩张在很大程度上是由与外国公司的合资企业推动的,这些合资企业高估了未来的需求增长,而此时中国政府正全力打造“本土”电动汽车和电池产业。

这些努力最初并没有给外国观察家留下什么印象。

但中国坚持了下来,最终其电动汽车行业达到了临界规模——现在中国生产了世界上大部分的电动汽车(几乎占特斯拉汽车总数的一半)。

中国的电动汽车行业与美国和欧洲的电动汽车行业一样,最初得到了政府的大力支持。中国的电动汽车制造商受益于下游补贴,这些补贴推动了中国的电池和电池化学行业的发展,并获得了世界上最便宜的钢铁。

企业价值链企业受益于廉价的国家融资——既有来自大量国家支持基金的股权注入,也有来自国有银行的贷款(而国有银行仍然必须满足贷款配额)。此外,中国在实施“消费者”电动汽车补贴时明显采取了保护主义立场。

只有州级合格车辆名单上的电动汽车才有资格获得补贴,而且补贴只提供给中国制造的汽车。

《纽约时报》的 Keith Bradsher 早在 2019 年就强调了这一点:“与此同时,汽车行业高管表示,他们最大的一些贸易担忧尚未得到解决。其中包括中国坚持要求电动汽车使用中国制造的电池,而不是进口的电池。中国对电动汽车的补贴总额高达每辆 9,000 美元,但只适用于使用中国制造的电池的汽车。这些补贴帮助中国成为迄今为止全球最大的电动汽车市场,因此汽车制造商纷纷将供应商网络转移到中国。”

最初,只有在中国制造、使用中国公司生产的电池的汽车才有资格上榜。《华尔街日报》在 2018 年报道称:“2015 年,政府告知汽车制造商,他们只有使用来自核准供应商名单的电池才有资格获得补贴,该名单包括数十家中国公司,但不包括外国公司。跨国汽车公司的高管表示,中国官员警告他们使用国产电池,否则将面临报复,因为外国公司在中国一直难以与当局保持良好关系。中国工业和信息化部没有回应置评请求。”

当时,许多全球汽车制造商已经与外国电池生产商达成了长期协议。据一位前通用汽车高管称,通用汽车与 LG 化学公司在上海投资了一家电池组工厂,而福特则与松下达成了全球供应协议。《华尔街日报》再次表示:

“这对我们来说非常令人沮丧,”一家外国电池制造商的前高管表示……由于无法在中国销售,韩国和日本的制造商开始利用他们现有的工厂生产电池以供出口”(重点是我加上的)。

这让宁德时代和比亚迪在中国市场占据了优势,并且使得通用汽车和现代在中国组装的汽车最初无法享受补贴。

符合该名单要求使用中国公司在中国生产的电池的基本规则的唯一例外,只证实了广泛的歧视模式:

中资沃尔沃被允许 在其早期的一款电动汽车上使用韩国电池。

持续的国家支持

随着中国电动汽车行业的腾飞,国家支持并未消失。仅从中央政府对制造商的直接现金补贴来看,就会忽略“中国公司”帮助在中国生产的企业的无数方式。

为了在上海开厂,特斯拉获得了非常优厚的激励措施,包括格外优惠的租赁、以国有企业利率从国有银行获得的融资(低于基准贷款利率)以及 15% 的特殊税率。

志多是一家规模较小的电动汽车生产商,曾破产,但在获得郑州市政府、大型国有企业三峡集团和其竞争对手吉利的股权注入后,该公司得以重生并开始投资扩大生产:“在去年 10 月重组后,智度汽车目前的目标是到 2026 年实现年销量翻番,到 2028 年推出 16 款新车型。该公司计划将其位于甘肃的工厂的产能扩大到每年 30 万辆,并“积极培育海外业务”。

蔚来汽车,从合肥市和安徽省获得了一笔可观的股权投资(19 亿美元) ,帮助抵消了持续的亏损。这笔股权注入是政府对合肥工厂的支持,《纽约时报》报道称,这实际上是当地政府的一份礼物。

“‘当地政府提供了土地和建筑’,”蔚来汽车制造副总裁季华强表示。“蔚来汽车并不拥有工厂或土地——它是租用的,但工厂是专门为蔚来汽车建造的。”

这种支持解释了蔚来汽车如何在现有工厂利用率不高的情况下成功扩大其电动汽车产能:“蔚来汽车的两家工厂每年可组装 60 万辆汽车,尽管今年秋季(2023 年)的年销量仅为 20 万辆左右。尽管如此,蔚来汽车已经在建设第三家工厂了。”

我很想知道让外国游客印象深刻的小米北京工厂是如何融资的。小米的各种投资基金通常得到北京和天津政府的支持。当然,小米和其他拥有高度自动化设施的公司受益于中国提供的巨额补贴,以扩大其制造工业机器人的能力。

这些努力取得了良好的效果, 目前大众在其最新的中国工厂中只使用了一个德国机器人,其余的全都是中国的。

“一台 10 英尺高的亮橙色机器人耸立在中国中部大众汽车的新电动汽车装配线上。它是从德国进口的。该工厂的其他 1,074 台机器人是在上海制造的。”

这家新工厂是大众在中国的第一家拥有 75% 股权的工厂。它显然是为了复制特斯拉在中国的成功。它还生产电动汽车用于出口和国内市场——但由于大众没有回应欧盟委员会的调查,这家工厂陷入了欧盟反补贴调查之中,这有点奇怪。

真正的市场经济——或者说储蓄受限的经济——无法支撑中国 100 家不同的电动汽车企业。但由于各级政府为所有企业提供慷慨的财政支持,中国各地的生产商得以尝试扩大规模。

中国走向全球,国家支持的历史意义重大

中国各省竞相推行产业政策的结果是国内汽车市场的竞争异常激烈。现在,以比亚迪为首的中国最成功的本土电动汽车生产商正在走向全球,毫无疑问,这得到了政府的大量直接和间接支持。

匈牙利最近从中国人民银行、中国进出口银行和中国国家开发银行获得了一笔大额贷款,这并非巧合。

在其他国家考虑如何保护本国电动汽车行业免受中国竞争之际,中国对电动汽车行业的支持历史至关重要。毫无疑问,中国的电动汽车行业是在巨大的保护壁垒(包括长期存在的 25% 关税,直到中国市场明显供过于求时才降至 15%)和大量直接和间接补贴的背景下发展起来的。

大众汽车中国区董事长拉尔夫·布兰德斯塔特 (Ralf Brandstätter) 早在 2023 年就告诉基思·布拉德舍 (Keith Bradsher):“打造中国汽车工业始终是政府产业政策的明确目标。”

更令人吃惊的是,中国电动汽车产能建设的投资来自一个已经饱和的现代汽车生产能力的市场。如果没有国家的指导和支持,这种投资就不会发生,这种支持既是为了发展中国本土产业(参见中国2025),也是为了支持绿色转型,以减少中国对进口化石能源的依赖。这是中央政府推动的政策的结果,并得到了各级政府的财政支持。这一政策也发挥了作用,中国现在是电动汽车和电池领域的世界领先者。

如果其他国家决定向中国电动汽车开放市场,那么从某种意义上说,他们选择的道路与中国目前的成功道路不同。

中国电动汽车出口的成功也是建立中国供应链而非依赖进口零部件的结果。比亚迪的本地供应链使其具有全球成本优势。

特斯拉上海工厂 90% 的零部件都来自中国国内(其出口量约占其产量的四分之一,甚至更多)。

大众汽车正在尽可能地用中国零部件替代进口的德国零部件,并且很可能寻求在其德国和全球生产中使用中国零部件替代。

如果全球跨国公司只能通过使用中国电池和中国零部件与中国公司竞争,那么欧洲和北美的大部分汽车工业将会被掏空——中国制造的汽车上使用欧洲品牌、使用中国电池和传动系统,将无法维持目前的欧洲汽车供应链或欧洲汽车行业的就业。

因此,其他全球汽车工程、设计和生产中心面临的风险应该是显而易见的。德国尤其需要注意。

但尽管如此,中国向汽车出口国转型的速度和规模还是让人印象深刻——2020 年(疫情之年)中国是净进口国。中国有望在 2024 年出口超过 600 万辆汽车,净出口量将远超 500 万辆。

这是一个巨大的变化,它体现在世界各地的贸易数据中。

▲中国向巴西、土耳其、泰国、韩国、印度尼西亚、沙特阿拉伯等国出口的汽车销量。

据迈克尔·邓恩 (Michael Dunne) 报道,墨西哥从中国进口的汽车目前能满足当地需求的三分之一……而比亚迪正试图进一步扩大其规模。

甚至是欧洲——尽管由于德国传统的豪华轿车和跑车出口,欧洲仍然拥有重要的双向贸易(目前)。

换句话说,第二次中国冲击的风险不仅仅是唐纳德·特朗普造成的问题。抵御此次冲击的保护压力不仅仅来自美国。合资企业结构历来阻碍出口,因为外国公司不愿分割其海外销售利润。不过,鉴于中国产能利用不足的规模,这种情况正在开始改变——如果外国汽车品牌出售给本土企业,这种情况可能会迅速改变。■