一段话点评:

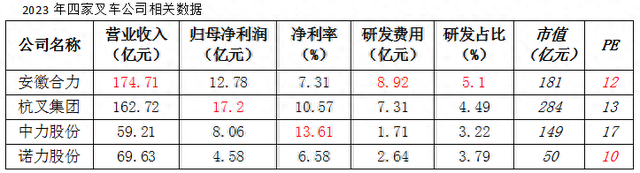

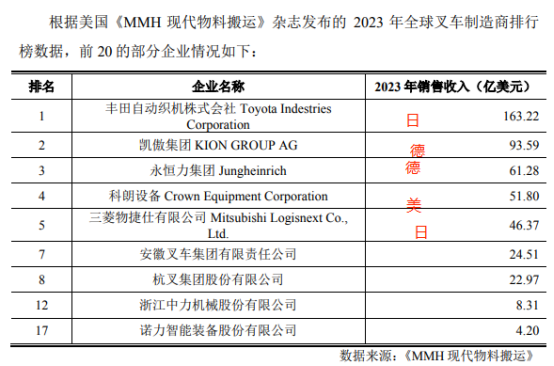

电动叉车及配件,公司自述国内电动仓储叉车第一(细分领域给自己加冕,其他公司也在加码电动化、智能化)。已上市的四家叉车公司营收排第四,净利润高于诺力股份,净利润率最高;研发费用绝对净额和营收占比垫底;市盈率同行业最高;综合上述维度,公司性价比不高,杭叉集团和安徽合力实力更强(公司当期的净利率高:1.较低的研发投入,2.境外销售占比较高;核心零部件外采,技术积累弱于同行,未来竞争力堪忧)。公司现有产能29万台,募投计划扩产30万台(新增产能主要落地在湖北,比沿海成本低,卷)。对比全球前五的日德美叉车制造商,国内企业还有很大的空间,竞争也会加剧(贸易摩擦是各自帮助本土企业获得更多竞争优势的表现)。行业市盈率普遍偏低,如果人工智能和机器人的概念继续扩圈,行业估值有待提高,综合看安徽合力和杭叉集团的投资价值更高;诺力股份比较便宜,市值小,弹性好一点;公司上市时间短,新股溢价较高。

安徽合力从96年上市以来,给予投资者回报很高,前复权06年的股价都是负的,即分红已经超过了早期投资者的本金投入,并不是A股没有价值投资(安徽合力93年营收3亿,净利2000多万,现在营收100多亿,净利10亿多,完整享受了改开、入世和中国经济上升期红利),是大家对价值投资的时间周期有一些偏见。

风险因素:全球经济景气度下滑;贸易摩擦加剧,关税提高。

中力股份(603194)分析报告

一、公司概况与核心业务

中力股份(603194)是一家专注于电动叉车及机动工业车辆研发、生产和销售的高新技术企业。公司深耕电动叉车领域十余年,产品涵盖电动步行式仓储叉车(Class III)、电动平衡重乘驾式叉车(Class I)等四大类百余种型号,广泛应用于物流仓储、汽车制造、食品饮料等领域。自2013年起,公司电动仓储叉车产销量连续11年位居国内第一,2023年市占率达35%以上,并率先将锂电池技术应用于工业车辆,2023年锂电池叉车销量占比达46.5%。

核心优势:

1. 技术领先:率先推出锂电池叉车,技术迭代速度快,产品性能优于传统内燃叉车。

2. 市场地位:电动步行式仓储叉车国内市占率第一,全球市场份额稳步提升。

3. 全球化布局:海外收入占比超50%(2023年美国市场占比15%),但需警惕贸易摩擦风险。

二、行业前景与竞争格局

1. 行业趋势:

全球电动叉车市场高速增长,2013-2023年复合增长率达11.19%,显著高于内燃叉车(2.71%)。

中国为全球最大机动工业车辆市场,2023年占比36.01%,电动叉车渗透率提升至67.87%,环保政策(如“碳中和”)加速替代内燃叉车。

锂电池叉车成新增长点,2017-2023年销量复合增长率达86.93%。

2. 竞争格局:

内燃叉车领域由安徽合力、杭叉集团主导,而中力股份在电动叉车领域占据优势,主要竞争对手包括诺力股份、浙江鼎力等。

公司ROE(净资产收益率)达20.39%,行业排名第一,远超行业均值6.87%,盈利能力突出。

三、财务表现

1. 核心财务指标(2024年Q3数据):

营收:48.27亿元(同比+7.79%);

净利润:6.5亿元(同比+2%);

每股收益:1.91元(行业排名第二,仅次于浙江鼎力);

毛利率:29.69%(行业排名第9),因电动叉车附加值较高。

风险点:每股经营性现金流-0.52元,存货规模达11.11亿元(占流动资产26.73%),需关注周转效率。

四、风险与挑战

1. 贸易摩擦风险:美国市场关税税率达25%,若进一步加征将影响利润。

2. 存货管理压力:存货占流动资产比例较高,若市场需求放缓可能导致减值风险。

3. 竞争加剧:电动叉车领域技术门槛较低,新兴企业可能分食市场份额。

风险声明:本文不构成投资建议,市场有风险,决策需谨慎!