今年银行业虽然净利润的表现没有去年好,但是营收方面的表现要略好于去年。主要是因为今年净息差的下滑幅度好于去年。但是由于去年信用减值的调节空间已经基本用尽,所以净利润的表现可能反而不如去年。今年监管已经开始意识到净息差已经很难有继续让利的空间,风险处置能力和资本内生能力都受到一定影响。所以,今年开始监管已经开始注意维护银行的净息差,这对于银行来说算是政策风向的一个变化。展望未来,可能2025年会成为银行营收增幅反转的年份。

净利息收入——规模增速

从前三季度看,招商银行今年的规模同比增速表现绝对值低于去年同期,但是相对值(高出M2增速部分)比去年同期有所好转。招行的规模增长保持相对稳定,且高于同业均值。当然,我们也要看到今年的信贷投放,特别是零售信贷的投放依然低迷。招行的规模增长中债券配置贡献更大。

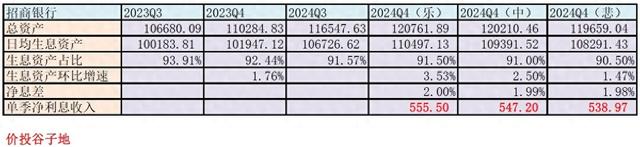

今年招商银行的生息资产占比明显低于往年的水平。第三季度单季的平均生息资产占总资产的91.57%,这一比例远低于2023年第三季度93.91%的水平。这也是今年招商银行营收的一个特点,利息净收入增长不足依靠其他非息收入补。根据以往的历史数据,招行在第四季度开始规模扩张,平均生息资产的占比会环比降低。所以我给出的中性占比是91%。

净利息收入——净息差

本年第四季度净息差最大的影响因素是9.24新政后的一系列货币政策,包括:存量按揭利率下调,存款利率下调和LPR下调。这一系列因素叠加后的影响,我在之前的专栏《存款下调预期分析》中已经给出了基本的判断:如果牛市持续性较强,那么存款活期化会显著抵消负面影响,如果牛市终结,那么负面影响会让第四季度净息差环比略有下滑。

根据第四季度以来股市的变化看,9月大阳线后,大盘在10月和11月都是震荡回调的趋势,并未显著走坏,但是牛市也不算疯狂。个人判断招行的净息差在第四季度环比基本持平。这一判断和招行第三季度业绩说明会上招行管理层的表述基本一致。

所以,我评估招行第四季度净息差环比持平,即中性评估净息差为1.99%,区间范围是1.98%~2.00%。

将规模增长预判和净息差预判结合在一起形成净利息收入的预测,如下表1所示。在中性情况下,4季度净利息收入为547.2亿;乐观情况下为555.5亿,悲观情况下为538.97亿。

表1

----免费试读部分到此为止-----