前两天我入手了一辆捷途自由者,最让我意外的是,这辆车的保险费竟然比我预想的便宜不少。

这款车的顶配,四驱2.0T版,厂家建议卖15.49万,但实际开票只要14万多。商业保险加上交强险,一共要4000多块,但如果不算那950块的交强险,费用就少了点。

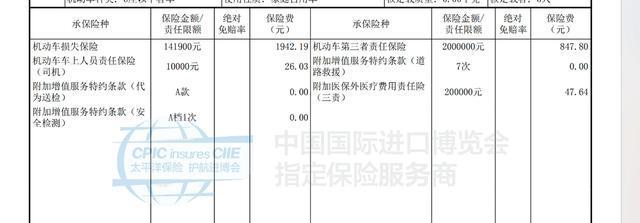

这款燃油车,买的时候要14万多,它的商业保险费用大概在2800块钱左右。

保险包括了两百万的三者责任险,还有大约十四万的车损险,并且没加那些花里胡哨的附加保险。保险公司处理起来特别直接快速,效率超高。

新能源车的风潮可能让大家对保险有了新看法,其实保险说到底就是一种额外的保障,本不该太贵。但到了新能源时代,保险价格却都不低。

我问了问同事,他那辆8万块的纯电动车,保险得花个3000块左右。这么一看,其实跟我那15万的油车差别不大。

但重点是,他的价格只是我的一半多一点,而我的商业保险费用却和他差不多。

对于一台价格大概在15万前后的新能源车,它的商业保险费用估摸着得5000到6000块钱。这主要是因为附加险种太多,再加上车损险的价格也相对较高。

保险公司接保新能源车,这事儿风险可不小。对保险公司而言,给新能源车做保险,真挺大的挑战。

在相同的使用时间里,新能源车比起油车,更容易发生自燃。而且,新能源车的一些主要零件,比如电池啥的,比油车的发动机、变速箱更容易坏。

比如说电池组、电动机、充电器还有显示屏这些部件,它们不光容易坏,而且大多数情况下,坏了就只能换新的,根本没法修。

重点是,这些零件随便挑一个,价格都相当高。

保险杠里装了雷达、摄像头、传感器这些部件,一旦受到点大力的碰撞,保险杠就容易坏掉。这样一来,坏了就得整个换新的,保险公司得承担的风险也就跟着变大了。

去年,新能源保险这块业务亏了快57亿。比亚迪,也在去年插足了保险这行,他们公布的数据显示,赔出去的钱比收进来的多了230%还多,结果一年下来就亏了1.69亿。

保险公司的新能源部门在赔钱,这就意味着这行当还没站稳脚跟,没找到平衡点。

说白了,新能源保险要想走得稳,得先保证不亏钱。可现在的情况,还没到那一步。所以,明年新能源的保费,很可能还得往上涨一涨。

新能源车车主面临的选择挺直接的,要么就得掏比油车贵不少的新能源保险费用,要么就干脆不买保险了。

现在的新能源汽车设计都在拼高压快速充电和智能驾驶技术。激光雷达装上车后,让整车的维修成本直线上升。有的工程师在造车时,竟然会把那个价格不菲的激光雷达藏在保险杠下面。

这就是说,保险杠一旦有点刮擦,激光雷达就很容易坏掉,修这个激光雷达得花上好几万块钱。要是不买保险,对大部分车主来讲,这维修费可真是太贵了。

新能源车上有好多地方不用常维护,这让新能源企业的赔偿金额涨了不少。

燃油车在设计、保养、日常使用上都已经变得很平常,花费其实挺合理的。对于那些一年就开大约一万公里的车主来说,买辆燃油车真的不贵。

说起养车费用,油车和电车比起来,油费确实是油车多花的那一块,但除了这个,像保险、轮胎还有油耗以外的其他开销,油车其实比电车还要省一些。