这是「岩松观点」第1805篇原创文章。

人形机器人,是AI人工智能的最佳载体!

未来世界里,人形机器人的数量将超过人类!

2030年,假设人形机器人单价15万元,渗透率20%,全球市场规模将超过10万亿元!

根据工信部《人形机器人创新发展指导意见》,到2025年,人形机器人创新体系初步建立,关键技术取得突破,整机产品达到国际先进水平,并实现批量生产。已经有特斯拉Optimus等产品计划在最近2年开始商业化量产。2024年将是这10万亿超大市场的开启之年,2025~2026年可能成为爆发之年!

人形机器人产业已处于“爆发”前夜。想要把握人形机器人产业化机会,可优先选择利润稳定增长,估值不高,业务稳定且和机器人业务相关性高的公司。规避纯资金炒作的标的,特别要回避资金大幅炒高后的回落风险,不要追高!

我们《10家机器人龙头分析,5家估值合理,5家涨幅超10%!》的文章中梳理了10家市场热门的人形机器人公司,上一篇文章我们详细分析了其中的传感器龙头——柯力传感,公司因六维力传感器送样华为而受到市场资金关注。

今天看看另一个细分龙头,公司在机器人行业的耕耘10多年,低压伺服市占率国内第一,2018到2022年复合增长率达到26%。

老规矩,我们不做未来的判断,主要通过“故查查”系统,用“五部分析法”,针对上市公司财务数据、产品分析、实控人情况、行业前景以及风险估值五个方面进行详细,快速的把公司和所在行业的情况做个讲解。公司好坏则需要大家独立思考,综合考量。

步科股份:低压伺服第一

一、财务数据

先快速的看一下公司财务整体处于什么水平。

公司在股查查系统的财务评分67分,经营情况及稳定程度评级为:较差。看来公司财务基础并不理想。

再深入看看财务指标具体情况。

公司底子还行,大部分时候业绩都能稳定增长。2017年利润0.3亿,2022年达到历史最高0.91亿,但2023年下降了33%。2018到2022年复合增长率达到26%。这种情况可以继续看看。

赚钱能力上,毛利率38%左右,还算比较平稳,净利率下降的比较多从16%下滑到了最新8%,ROE从20%上下下滑到目前8%。产品层面变化不大,但运营效率在下滑。

再看公司资产结构情况。

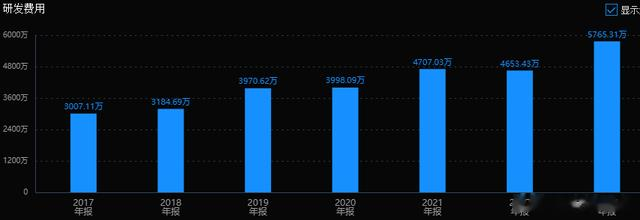

公司总资产10亿,净资产7.6亿,资产负债率26%。其中,固定资产0.47亿,货币资金1.4亿,金融资产2.1亿,应收项目1.4亿,存货1.3亿。从费用看,研发费用排第一,每年增加,另外销售费用占比也不低。

综合来说,公司不是重资产的制造业,资产结构还算健康,经营上压力也不大。公司目前规模偏小,研发投资规模也偏小,未来应该继续扩大规模,充分发挥规模效应,同时要继续加大研发。

二、风险和估值情况

先排除风险。

股查查4项核心风险指标中,大股东减持了-1.1%,表现较差。其他3个指标表现优秀。排除大股东清仓式减持风险,基本就排除了公司潜在重大风险的情况。

最后看估值情况。

公司目前的市值45亿左右,0.6亿利润大概对应75倍PE,0.9亿则对应50PE。公司过去十年的平均估值是46PE,当前市盈率处于历史平均:高位区。显然,对于公司的业绩来说,目前估值已经不便宜了。

如果把公司定位为一家即将爆发的新兴产业里的潜力小盘公司,这个估值也还能接受,关键点在于公司机器人业务什么时候能兑现爆发式增长预期。

三、业务分析

公司实际控制人为唐咚,持股比例:43.41%。

唐咚1969年出生,毕业于东南大学生物医学工程系,在创业之前曾在外企任职,包括瑞士思博电子集团中国代表等。1999年辞职创业创立步科股份,最初以贸易业务起家。从2002年开始着手研发自己的人机界面,之后又研发了步进驱动系统和总线桥产品,发展伺服驱动业务。

经过20多年的研发和发展,终于实现了从在德国公司产品上贴牌到创立自主品牌出口德国的华丽转身。

公司深耕机器人行业,同时拓展手术、电力巡检、配送等泛服务及仿生机器人领域的应用。

2023年,公司在机器人、机器物联网、医疗影像设备、其他通用自动化行业分别实现营收1.89、1.57、0.35、1.23亿元,其中机器人业务同比增长了30%。

公司主营产品包括“驱动类”和“控制类”两大品类。驱动类包括伺服系统、变频器、步进系统等业务,其中伺服系统贡献主要收入,低压伺服系统是公司特色业务。控制类包括人机界面和PLC,其中人机界面是主要收入。

伺服驱动系统又称随动系统,主要任务是按控制命令的要求、对功率进行放大、变换与调控等处理,使驱动装置输出的力矩、速度和位置控制符合要求。人机界面HMI是Human Machine Interface的缩写,即“人机接口”,也称作人机界面。

在人形机器人中,伺服系统主要应用于“关节”驱动器,负责接收指令、驱动电机,并依靠编码器反馈实现精准的动作控制。使机器人能完成跑酷、后空翻等各种灵活、精确的动作。而人机界面则是人与机器人之间沟通的“桥梁”。

根据《2022 年中国低压直流伺服市场研究报告》显示,在 2021 年低压直流伺服供应商市场份额中,步科(Kinco)以 12%的市占率位列第一;在 2021 年物流行业直流伺服 TOP 供应商中,步科(Kinco)以 42%的市占率位列第一。根据高工机器人产业研究所(GGII)数据,步科股份为 2022 年中国移动机器人配套电机销量最多的厂商。

人形机器人业务

无框力矩电机是人形机器人的关键零部件之一,主要应用于机器人的旋转关节。2022年全球无框力矩电机市场规模不到50亿,预计到2030年仅人形机器人的需求就超过200亿。2024年被视为人形机器人商业化的元年,为无框力矩电机提供了巨大的发展空间。

步科股份的无框力矩电机已经发展了七八年的时间,目前公司的无框力矩电机已经发展到第三代产品,不但性能直接与国际品牌对标,还具备很好的价格优势。

2023年,公司无框力矩电机产品销售数量超1.4万台,接近翻倍增长,主要应用于协作及仿生机器人领域。公司正在为第四代无框力矩电机产品进行工艺创新设计,同时也在积极布局研制一体化旋转电驱动关节,集成减速器、高功率密度驱动器等核心部件,满足关节伺服驱动需要。

目前,公司产能已饱和,24年初募资了约5亿加码建设“智能制造生产基地建设项目”,以扩产突破产能瓶颈。项目达到预定可使用状态的时间为2027年第四季度,项目达产后,预计将形成年产181万台工控产品的生产能力,达产年平均净利润为1.48亿元。相当于在建一个“步科”。

按公司在投资者交流平台的回复,“智能制造生产基地建设项目” 的1号厂房目前已经完成封顶,按照预定进度,今年年底能完成伺服电机自动化产线的规划及验证工作,以及新增减速机生产线的部署和投产工作。

四、小结

步科股份基本面底子还行,大部分时候都能稳定增长,不过目前的绝对估值偏高。

在众多机器人概念公司里,步科股份算是少数比较正宗的。公司深耕机器人行业十多年,伺服器和无框力矩电机早就批量应用于机器人领域。虽然现有业务主要在工业移动机器人领域,但技术上有很多相通的地方。公司也在积极推进与人形机器人下游客户的合作,已完成部分客户产品送样工作。特别是公司无框力矩电机产品已经是成熟的、规模化、平台化的产品,在协作机器人领域得到了充分的应用和验证,在人形机器人部分关节处应用同样没问题。

步科股份的基本面情况就介绍完了,但能不能成为一个合格的价值投资标的,还需要大家保持独立思考,进一步分析并结合自身具体情况,综合考虑后做出自己的评判。对于短期连续上涨的公司,一定要谨慎追高,小心规避回落风险。

如果这篇文章对你有帮助,在下面点个赞️和“在看”再走可好?

看看万达轴承呢

感觉603275更好一点