这是「岩松观点」第1911篇原创文章

“十四五”收官,叠加136号文电价新政,风电市场正迎来新一轮的抢装阶段。预计25年新增装机预计突破1.2亿千瓦,中国风电将正式迈入“1亿千瓦时代”。

最近有不少风电公司披露了业绩,比如大金(+336%)、新强联(+429%)、金雷(91%),业绩都还挺不错的。

金风科技:业绩超预期

作为风电风机领域的一哥,金风科技2024年风电新增装机容量在国内/全球市场份额占比分别为22%、15.9%,连续三年位列全球榜首。

作为风电风机领域的一哥,金风科技2024年风电新增装机容量在国内/全球市场份额占比分别为22%/15.9%,连续三年位列全球榜首。

金风科技周末刚出了一季报,营收94.7亿元,同比上升35.7%;归母净利润为5.68亿元,同比上升70.8%;扣非净利润5.55亿元,同比增长68.4%,利润增长速度远超营收的增长。虽然知道业绩不会差,但看到数据的时候还是眼前一亮。

市场资金今天也对公司的业绩做了正面回应,港股大涨15%,A股涨了6.8%。

对业绩增长的原因,公司说主要是公司风机及零部件销售规模增加,公司一季度对外销售容量约2.59GW,同比增长80.2%,说明下游需求高,再次验证了风电行业景气度回暖的逻辑。其中6MW及以上出货1.82GW,同比高增168%,印证了公司机型大型化加速。

但这里要注意,一季度的高增长也和去年的低基数有关系,因为去年一季度是最近几年的一个低谷期。

风电景气从去年三、四季度开始缓慢回升,原因大致有几个:

1、需求超预期

2、价格企稳

3、海外市场突破

从需求看,2024年是风电装机量创纪录的一年。全球新增风电并网装机容量117GW,累计装机容量达到1136GW。国内新增风电装机规模同比增长了6%,达到了7982万千瓦,全国并网风电装机容量同比增长了18%,达到52068万千瓦,占到了全部装机容量的15.5%。

行业不赚钱的问题主要出现了价格战上,去年从国家层面到行业自律,都出了不少反内卷的文件,遏制了价格战。国家电投集团第二批陆上风电机组采购对评标基准价计算方法进行了修改,从最低价转换为算数平均数再下浮5%作为评标基准价,算是这轮“价格战”拐点的标志性事件。随着风机价格回升,风电厂的业绩自然也就回升了。

根据公司统计,2024年12月风机投标均价为1527元/kW,环比增长了4.1%。公司业绩演示材料显示,一季度行业中标均价稳中有升。公司一季度净利率上升至7.05%,同时费用端并没有出现大幅上涨,应该就是产品价格上升的原因。

毛利率为21.8%,同比下降4.36%,可能是受上网电价下降的影响。公司2024年上半年上网电价大概是0.48元/度,下半年弃风率增加,整体上网电价下降到了0.33元/度,一季度电价保持了相对低水平。按机构的测试,上网电价下降可能影响公司一季度收入约5-7亿元。

公司运营效率提升还是挺明显的,营业周期比24年一季度减少了100多天,存货周转天数也减少了接近100天,存货周转率比去年提升了47%,应收账款周转天数比去年同期减少了一个月。

电站业务方面,公司一季度没有进行电站转让。截至25年3月底,公司全球自营风电场权益装机容量8.04GW,权益在建容量4.12GW。

亮眼业绩能不能延续?

业绩能不能延续,订单就很重要了。据风芒能源不完全统计,2025年一季度,国内11家风电整机商共中标200个项目,中标规模总计33.27GW,同比增长115.62%,中标量同比翻一番。其中,金风科技、运达股份、远景能源、明阳智能、三一重能五家占中标总量约75%。

截至2025年3月31日,公司在手订单总计51091MW,同比增长51.81%。其中,外部待执行订单总量为39195MW;在手外部订单共计48620MW,海外订单量为6909MW;另有内部订单2471mW。合同负债也从去年末的181.8亿增长到了212亿。

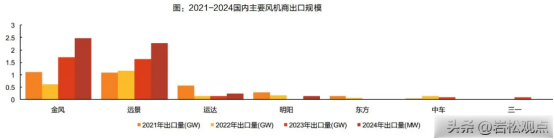

在海外复苏背景下,欧洲自己又没有足够的产能,那些有能力出海的企业就可以不用在国内卷了,而且国外订单溢价更高,利润弹性也会更大。风机龙头金风科技、远景能源出口优势明显,累计出货占比高达80%。据风芒能源统计,2024年国内风机商海外订单新增34.3GW,同比高增345%。

金风最近几年在推进国际化战略,2024年在北美洲、大洋洲、亚洲(除中国)及南美洲的装机量均超过1GW。公司2024年海外新增订单创历史新高,一季度的在手外部订单同比增长50%,海外业务拓展也算稳步推进。

另外,从来不太重视股价的管理层今年也响应号召,做起了股权回购计划。公司拟未来12个月内回购A股3-5亿元,回购股份将全部予以注销并减少注册资本。

再看下估值,目前公司市值不到380亿,按市场一致预期的2025年27.88亿(中值)利润算,对应13.6倍市盈率。

小结

总的来说,公司一季报数据不错,风机销售增长80%以上,利润增长70%,订单储备充足。从行业角度看,2024年国内风机招标量197.3GW,增长85%,这些订单大部分会在今年开工建设,成为今年装机增长的基础,行业景气回暖的趋势还会延续。公司在手订单和合同负债等指标的增长也显示了下游需求的景气度向上。金风无疑是行业内最优秀公司之一,同期的明阳、三一和运达的一季度利润还是负增长的。作为行业龙头,金风正引领行业复苏。

虽然盈利能力改善明显,但公司负债率高,应收项目和库存占比太高,还有经营性现金流净流出的问题,短时间内还难以彻底地改善。

今天简单介绍了金风的业绩情况,离真正交易还有比较大的距离,不能单看业绩的边际变化情况,各方面因素都要综合起来考虑。