行情回顾:内外盘利好因素共振下,豆油粕盘面基差共同上涨

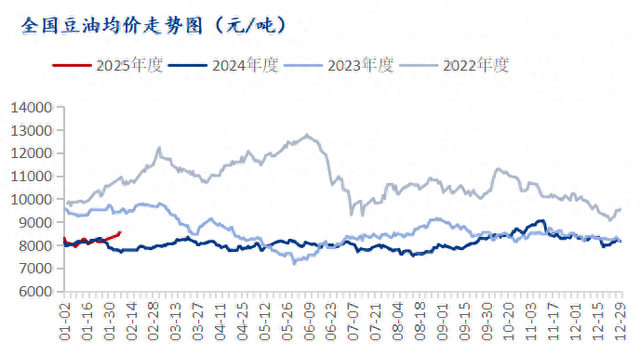

开年伊始,豆系产品迎来开门红。内外盘利好因素共振下,豆油粕盘面基差共同上涨,豆油及豆粕一口价重心抬升明显。截至2月7日,国内豆油现货基差报价涨至05+500-850元/吨,较节前上涨30-50元/吨;市场价格涨至8500-8950元/吨,较节前上涨600元/吨。国内豆粕现货基差报价为05+480-600元/吨,较节前上涨120元/吨;国内豆粕现货价格上涨至3400-3600元/吨,较节前上涨200元/吨,。从月间差来看油粕的3-5月差走势也较强,M3-5价差为496元/吨,较节前上涨144元/吨;Y3-5价差为280元/吨,较节前上涨130元/吨。

本轮豆油、粕期现的共振上涨最主要的利多因素在于节前反复提及过的大豆低到港、低压榨可能导致的供应紧张。实际上节前市场已经注意到了国内大豆、油粕的持续去库,且1季度盘面榨利表现较差,油厂买船进度较慢,大豆到港预估偏低,1季度大豆压榨预期偏低将继续有利于大豆、油粕的库存下降。根据Mysteel最新跟踪的数据显示2025 年第 5 周,其中大豆库存 438.98 万吨,较上周减少 13 万吨,减幅 2.88%,同比去年减少 38.46 万吨,减幅 8.06%;豆粕库存 48.06 万吨,较上周增加 4.13 万吨,增幅 9.4%,同比去年减少 26.59 万吨,减幅 35.62%。全国重点地区豆油商业库存 89.83万吨,环比上周增加 2.10 万吨,增幅 2.39%。同比减少 0.55 万吨,跌幅 0.61%。

行情展望:大豆低到港、低压榨的利好因素仍有发酵空间

在当前盘面、现货价格均有反映这一现实的情况下,这一利好后续是否还有继续发酵的空间,我们仍然需要回归到关注大豆的到港及压榨这一关键因素上来。目前来看2、3月的到港预估我们依旧维持偏低的判断,根据Mysteel 对船表发船的预估来看,2 月预估到港 350 万吨,3 月预计 400 万吨,4 月预估到港 900 万吨,我们大致对大豆压榨的判断为2月400万吨,3月600万吨,4月800万吨。这一数字我们从过去的历史数据来看处于偏低水平,豆系1季度供应紧张的情况已为现实。与此同时国内市场关于大豆检疫流程仍有收紧的消息传出,也将阶段性影响大豆到库、压榨。基于此,我们认为大豆低到港、低压榨的利好因素导致的近期油粕基差、一口价上涨的行情仍有发酵空间。

具体到品种行情来看,我们对于豆油的基差抱有更强的预期。大豆到港维持低位,压榨缓慢导致供应紧张是这一判断的基础,另外的判断依据在于因近期油脂盘面价格受到“大豆低到港、棕榈油减产”等利好因素的助推上涨明显,截至2月7日Y05收于8200元/吨,较节前上调了448元/吨。在盘面价格涨幅如此之大时需要注意的是,基差并未出现下调而是同步维持坚挺,一定程度上反馈油厂的出货压力较小。而盘面一旦出现回调,从一口价的角度上基差仍有上升的潜力和空间,毕竟压榨量维持低位豆油库存将继续维持去库状态。

从豆粕的角度看,现货供应紧张的情况可能将更加明显,因豆粕的绝对库存值太低,供应持续紧张的情况下,盘面走强仍有驱动只是合约转换的问题。我们建议关注3-5月正套可能逐步向5-9月正套转换的可能。CBOT大豆期价在1月美豆报告出炉时已基本定调,未来进口大豆成本的不确定性在于巴西贴水。巴西贴水的下行需要等到巴西大豆卖压出现,2024/25年巴西收割进度持续偏慢叠加中国对巴西3-4月装船的大豆采购量较高,推测巴西大豆的卖压顶峰在5-6月,其可能对M09形成压制。