许多人感到奇怪,怎么在岗时工资差别蛮大,而退休后养老金竟然区别小,某事业单位两同事,一个是专业技术人员,一个是工勤岗位,两人在职时到手工资相差近800多元,而退休后原以为养老金相差怎么也得有五到六百元,没想到只相差100元左右,这种在职时工资差别大,退休后养老金差别小的情况,是什么原因导致的呢,这还得从养老保险并轨改革说起。

2014年10月,所有的机关事业单位启动了养老保险并轨改革,从此以后,无论是企业还是机关事业单位,都用统一的办法计算养老金,这里有一个重要的参数,就是养老金的计算基数以什么为依据。

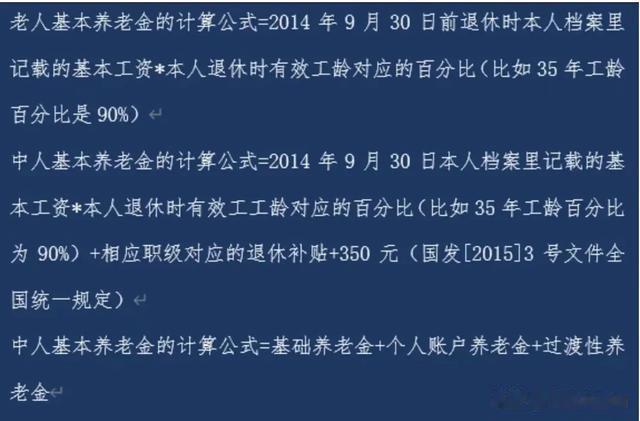

养老保险改革以前,退休人员的养老金(退休工资)是以本人的基本工资并结合工龄,来计算养老金(退休工资),这样在岗时工资高的优势就延伸到退休以后,尽管有所缩量,但差别还是非常明显,比如张三与李四工龄均是35年,两人在岗时工资相差了850元,结果要退休工资(养老金)只相差765元。

而类似条件的两人2025年退休,王五与赵六在岗时的工资相差710元,两人一前一后退休相差一个月,结果养老金只相差105元。

出现这样的情况很正常,养老保险改革前,养老金(退休工资)的计算是个人的基本工资,而改革后养老金(退休工资)的计算基数是上年度参保地区在岗职工的社会平均工资。

不论你在岗时的工资有多高,也不管你在岗时的工资有多低,退休后养老金的计算都在一个起跑线上,采用这社会平均工资,再结合个人缴费年限,缴费基数,缴费系数,个人账户余额等因素来计算养老金,这就平衡了在岗时的工资差别。

既然是采取社会平均工资来计算养老金,是不是意味着养老金也一样呢,肯定不是,因为在岗时有工资差别,导致社保缴费个人账户余额不同,缴费指数也有所不同,传导到养老金上当然也有所差别。

拿前面的例子来说,张三与李四在岗时两人相差850地,按个人8%的缴费费率计入个人账户每月张三比李四多68元,一年多出816元,10年也只多出8160元,再除以60岁退休养老金计发月数139个月,每月均摊额为6元左右。

除了养老金个人账户余额外,在岗时的工资差别也影响缴费系数,如上面例子张三李四都在事业单位工作,应按实际工资确定缴费基数,缴费工资是11000元,当地的社平工资是8200元,张三当月的缴费系数则是1.341,而李四比张三少850缴费工资是10150元,缴费系数是1.237,由于缴费系数差0.104,每月基础养老金也会有所差别,这个差别比个人账户余额差别要大,不会是只有几元,至少在100元以上,还好只有10年多一点的时间,不然差别会更多一些。