最近跟一个毕业于北大的基金经理吃饭,他苦笑着说,我们这帮所谓名校毕业的白领,只要在地上划两条线,就会自己跑起来。

做梦都在排名,拼劲全力也要赢,这可能就是小镇做题家吧。

这让我想起了另一段饭局见闻:

一个身家50亿的大佬问,为啥指数一直在3000点?

我自作聪明地答道,因为里面有太多金融地产,编制方式不合理啊。

大佬也没否认,但是抽了口烟,缓缓吐出一口烟圈,点评到——

02年到现在,gdp增长了10倍,可咱们产能增长远远不止20倍。

东亚好像特别有一种内卷文化,GDP的竞赛之中,哪怕大家都不赚钱也要扩产,结果就是ROE大幅降低。

……

内卷(involution)这个词来自美国人类学家克利福德·格尔茨(Clifford Geertz),但近几年突然在中国火了。

咱们这市场就够内卷的,天天各种新概念,cpo、aec……三个英文字母的越来越多,可是大家赚到钱了么?还是只有一小撮人。

最近一直在说中长期资本入市,可外资也很难大规模进来,因为最纯正的长线资金,看的是自由现金流,而不是利润。

自由现金流,是指企业在满足了再投资需要之后剩余的现金流量,只有这部分资金,才能转化为从容分到股东手上的红利。

最近,清华大学经管学院会计学教授谢德仁指出,约60%的A股上市公司在自由现金流量的创造力上表现较差。

谢老先生是含蓄了,看看他的原报告,“表现较差”的定义是,这60%的上市公司在上市至今,累计自由现金流都是负的。

这跟我们一线做投研的体感是一致的,大部分公司都把赚到的钱,又投到了厂房设备里面。

长此以往,A股融资市的定位迟迟不能改变,让投资者赚到钱的口号也很难兑现。

……

但是从去年开始,出现了一些积极信号,自上而下,大家都在探索内卷的解法。

1)8月,《公平竞争审查条例》出台,招商优惠的内卷被叫停。

2)产能过剩行业的IPO和再融资,被严厉监管,基本过不了。

3)以光伏为代表的产业开始自律挺价,不要再拼的你死我活。

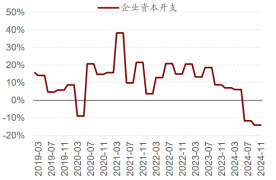

结果是什么?企业资本开支显著调整,高质量发展。

我们会看到越来越多的现金奶牛企业,复刻长江电力的走势,让股民们可以躺着把钱赚了。

过去三年,我们看到红利资产大放异彩,其实究其根源,红利的来源是自由现金流,如果我们用自由现金流策略来选股,会发现超额收益比红利还要高一倍不止。

所以我真心推荐大家看一看新发行的自由现金流ETF(159201),明天就开始认购发售了。

它跟踪的是国证自由现金流指数,以自由现金流率为核心选股指标,负面剔除掉了一些质量(流动性、行业、ROE稳定性)不佳的企业。

它的长期表现很惊人,近十年年化超17%,十年里只有16和18年是亏钱的。

如果怕高,咱们可以采取定投的方式平衡风险。

参照欧美经验,这种类型的指数,长期应该是会创出新高的,所以被套住了也不用担心,耐心补仓就好。

只有这样的ETF发展良好,才能反过来鼓励企业家们,放弃无效内卷的资本开支,省下来钱做更重要的事情。