一、行业背景与市场地位铝行业的重要性铝是仅次于钢铁的第二大金属材料,广泛应用于建筑、交通、电力、包装和航空航天等领域。随着全球能源转型(如新能源汽车、光伏产业)的推进,铝的轻量化、耐腐蚀和高导电性特性使其需求持续增长。中国铝行业的全球地位中国是全球最大的铝生产和消费国,占全球电解铝产量的57%(2022年数据)。中国铝业作为国内龙头,氧化铝和电解铝产能均位居全球第一,2023年氧化铝产能超2000万吨,电解铝产能约450万吨。行业周期性特征铝价受宏观经济(如房地产、汽车行业)、能源成本(电力占电解铝成本40%以上)和政策(环保限产、出口关税)影响显著,呈现强周期性。二、中国铝业的核心业务与产业链布局全产业链覆盖中国铝业业务涵盖铝土矿开采、氧化铝精炼、电解铝冶炼、铝加工及贸易,形成“铝土矿—氧化铝—电解铝—铝加工”一体化产业链,抗风险能力较强。资源掌控能力铝土矿资源:国内资源有限(品位较低),公司通过海外布局保障资源安全,例如几内亚的Boffa铝土矿项目(储量17.5亿吨)。能源配套:电解铝是高耗能产业,公司在广西、云南等水电资源丰富地区布局低碳产能,同时探索绿电替代。高端化转型近年来加大高附加值产品研发,如航空航天铝材、汽车轻量化铝板等,逐步减少对低端产品的依赖。三、竞争优势分析规模效应与成本控制氧化铝自给率超100%,有效对冲原材料价格波动。通过技术升级降低电解铝综合电耗(低于行业平均约5%)。政策与行业整合红利作为央企,在行业供给侧改革中受益,淘汰落后产能并整合地方资源(如收购云铝股份)。参与制定行业标准,在碳达峰、能耗双控政策下更具合规优势。国际化布局海外铝土矿资源保障供应链安全,降低地缘政治风险。拓展“一带一路”沿线市场,出口高端铝材至欧洲、东南亚。四、面临的挑战能源成本与环保压力电解铝依赖电力,国内火电占比高,碳减排压力大(吨铝碳排放约12吨)。双碳目标下,部分产能面临搬迁或技改(如向水电、光伏配套转移)。市场需求波动国内房地产行业低迷拖累建筑用铝需求,需依赖新能源车(单车用铝量提升30%)和光伏(边框、支架)拉动增量。全球经济衰退风险可能导致铝价承压。国际贸易摩擦欧美对中国铝材的反倾销调查(如2023年欧盟对华铝板带箔征收反补贴税)影响出口。海外资源开发面临政治风险(如几内亚政权更迭)。五、未来战略与增长点绿色低碳转型推进电解铝产能向可再生能源富集区转移,探索氢能炼铝等新技术。发展再生铝产业(2030年目标占比30%以上),降低碳排放。高端材料突破加大航空铝材(如C919大飞机供货)、动力电池箔等研发投入。与车企合作开发一体化压铸铝部件,切入新能源汽车供应链。数字化与智能化利用工业互联网优化生产流程,降低能耗和人工成本。建立铝行业大数据平台,提升市场预判能力。国际化深化强化几内亚、印尼等资源基地,构建“矿山—港口—国内”运输链。在东南亚布局加工厂,规避贸易壁垒。六、财务与估值财务表现:2023年受铝价回落影响,净利润同比下滑,但受益于成本控制,仍保持行业领先的毛利率(约15%)。估值逻辑:周期股属性导致PE波动较大,需结合铝价、政策及公司转型进度综合判断。当前市净率(PB)处于历史低位,长期看绿色转型可能带来估值重塑。七、结论

中国铝业凭借全产业链布局、资源掌控力和政策支持,在行业洗牌中占据优势地位。短期需应对需求疲软和成本压力,但长期受益于新能源转型和高端化升级。若能在低碳技术、再生铝及国际化方面持续突破,有望从周期龙头蜕变为“绿色铝业”标杆。

风险提示:铝价大幅波动、海外项目进展不及预期、新能源需求增速放缓。

——————

技术分析:

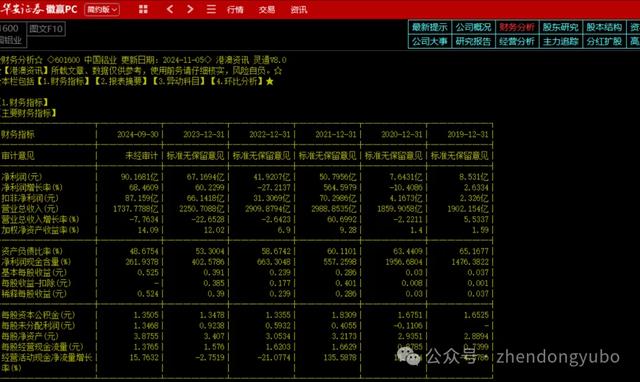

年K线处于缓慢推升期。后期容易出现年线级加速。

季K线趋势稳定。

盈利保持强劲。

股东数持续集中。

业绩稳定有保证,大央企无雷安全边际高。预计高点在27年。

(友情提示:在任何位置买入任何股票都可能存在一定程度的回撤,不排除当前价格继续震荡。本文只供参考,盈亏自负。现在某方面管得比较严,只给出时间区间,不说其它。)

周期股还能长线?真好笑

当年40多,跌到25进了,好像买了两万多,现在都还放在那,快成古董了,那个账户的密码都快不记得了。[笑着哭]