中国船舶工业集团有限公司(CSSC)成立于1999年,是中国最大的造船集团之一,由国务院国资委直接监管。旗下拥有江南造船、沪东中华、外高桥造船等数十家子公司,业务涵盖船舶制造、海洋工程、动力装备、机电设备、科技研发等领域。2021年与中船重工(CSIC)完成战略性重组,进一步巩固了行业龙头地位。

二、市场地位与全球竞争力全球份额:中国船舶占全球造船市场份额约20%,与韩国现代重工、三星重工及日本今治造船等竞争。2022年,中国新接船舶订单量全球占比47%,位居第一。竞争优势:成本优势:劳动力与供应链成本低于日韩。政策支持:受益于国家“海洋强国”战略及高端装备补贴。全产业链能力:从设计到配套设备自主化率高,如LNG船国产化率达70%。三、政策驱动与业务转型“十四五”规划重点:发展高端船舶(LNG船、大型邮轮)、绿色智能船舶。例如:LNG船:沪东中华2023年交付全球最大27.1万立方米LNG运输船。邮轮制造:首艘国产大型邮轮“爱达·魔都号”于2023年交付,标志产业链升级。绿色转型:研发甲醇动力、氢燃料电池船舶,参与制定国际环保标准。四、技术创新与研发投入研发投入:2022年研发费用超80亿元,占比营收约5%。核心技术:智能船舶:推出全球首艘智能型无人系统母船“珠海云”。新能源船舶:氨燃料发动机、超大型集装箱船能效提升30%。五、财务表现与订单情况财务数据(2022年):营收:约600亿元,同比增长15%;净利润:约25亿元,受原材料涨价影响利润率小幅下滑;手持订单:超5000万载重吨,排期至2026年。订单结构:高附加值船型占比提升至40%(如LNG船、汽车运输船)。六、竞争格局与风险挑战国内对手:中船重工(侧重军工)、扬子江船业(民船为主)。国际竞争:韩国在LNG船领域技术领先(市场份额70%),但中国快速追赶。主要风险:原材料波动:钢材成本占造船成本30%,2022年价格波动影响毛利率。航运周期:BDI指数波动导致船东下单意愿变化。地缘政治:中美贸易摩擦可能影响欧美订单。七、未来展望与战略方向“一带一路”机遇:参与沿线港口建设、海上能源项目,如中东油轮订单增长30%。新能源赛道:布局海上风电安装船、浮式储能平台,预计2030年相关市场达千亿规模。数字化升级:建设智能船厂,目标生产效率提升20%,成本降低15%。八、结论中国船舶凭借政策红利、全产业链能力及技术突破,正从“造船大国”向“造船强国”迈进。短期需应对成本与周期波动,长期看好高端化、绿色化转型,有望在2030年前冲击全球造船业顶端。投资者可关注其高附加值订单占比及新能源领域突破进展。

————

整个中国造船业加起来的市值就几千亿元,不如白酒一家公司,中国船舶如今的造船技术与规模世界第一,今年与重工合并后,有望优化管理,原来定单多但盈利不多,有可能是先行占领市场,价格战打的其它公司毫无还无之力,未来有可能在完全站稳霸主地为后,总体价格上提,所以想象的空间较大。缺点就是盈利相对一般,胜在一个稳。

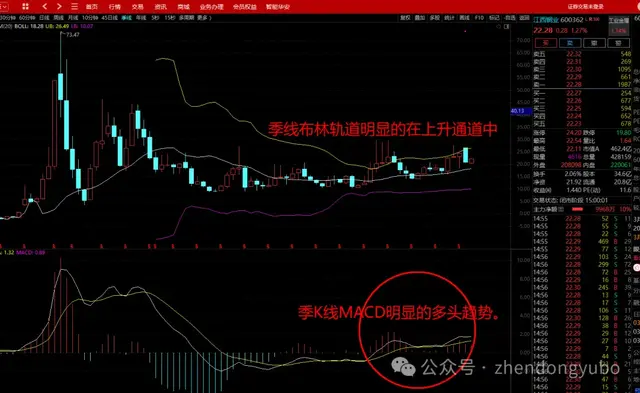

技术分析:

季K线保持多头趋势不变。

年K线MACD有望在明年金叉。

月线连洗五个月。预计震荡结束后会再次月线MACD零轴以上金叉。

大央企无雷安全边际高。预计高点在27年。

(友情提示:在任何位置买入任何股票都可能存在一定程度的回撤,不排除当前价格继续震荡。本文只供参考,盈亏自负。现在某方面管得比较严,只给出时间区间,不说其它。)

这种股能长线?,智商堪忧[笑着哭][笑着哭]

300跌下来的股票