长线股票之四:中国联通一、企业概况成立背景:1994年成立,2009年重组整合(原中国联通与网通合并),2017年启动混合所有制改革(引入腾讯、阿里、京东等战略投资者)。上市情况:A股(上海)+ H股(香港)上市,2022年总资产约6,000亿元,员工数约24万。股权结构:国资委控股36.7%,香港中央结算(代理人)有限公司占25.4%,其他为战略投资者及公众股东。二、业务结构分析1. 核心业务板块移动通信:2023年移动用户数约3.3亿户(低于移动的9.8亿、电信的4亿),5G套餐用户渗透率超60%。固网宽带:用户数约1.1亿户,市场份额约23%(落后于电信、移动),主打“三千兆”(千兆5G+千兆宽带+千兆Wi-Fi)。产业互联网:增长引擎,2023年收入占比超25%,包括云计算(联通云增速超100%)、大数据、物联网、IDC等。2. 营收与利润2023年财报:营收3,546亿元(+5.0%),净利润187亿元(+11.8%),ARPU值(移动业务)44.3元(行业平均水平)。成本控制:通过共建共享5G基站(与电信合作累计开通超120万站),节省资本开支超2,700亿元。三、竞争优势1. 混改红利释放互联网化转型:与腾讯合作推出“腾讯王卡”激活用户增长,与阿里共建云业务,京东赋能智慧供应链。机制创新:子公司层面推行市场化激励(如云粒科技、智网科技等试点员工持股)。2. 新兴业务布局联通云:2023年收入突破500亿元,政务云市场占有率前三,自研CULinux操作系统。大数据:日处理数据量超5PB,支撑政府疫情防控、智慧城市等场景。5G专网:落地超9,000个行业项目,覆盖制造、能源、交通等领域。3. 技术投入研发费用:2023年投入超160亿元,6G、卫星通信、算力网络等前瞻布局。标准制定:牵头3GPP、ITU等国际标准项目,5G专利全球排名前10。四、挑战与风险1. 行业竞争压力价格战隐忧:传统通信业务同质化,用户增长见顶,携号转网加剧争夺。OTT冲击:微信等应用削弱语音/短信收入,需加速向流量经营转型。2. 政策与监管“提速降费”:持续压低基础业务利润空间。数据安全法:对云服务、大数据业务的合规要求提升。3. 转型阵痛组织惯性:传统国企架构与互联网化敏捷运营的冲突。人才结构:新兴技术领域(如AI、区块链)高端人才储备不足。五、未来战略方向“数字新基建”深化:扩大算力网络(“东数西算”节点布局),2025年算力规模目标超200EFLOPS。“平台+生态”模式:开放网络能力API,赋能中小企业数字化转型。国际化拓展:依托“一带一路”布局海外数据中心(如香港、新加坡节点),探索跨境云服务。绿色低碳:2025年单位能耗强度下降20%,推广液冷数据中心技术。六、投资价值评估优势:混改带来灵活性、产业互联网增速快、云业务潜力大。风险点:传统业务增长乏力、5G ROI周期长、B端市场竞争加剧(vs华为、阿里云)。估值参考:当前市盈率约15倍(低于行业平均),股息率3%-4%,适合长期价值投资者。总结

中国联通正从传统运营商向“数字科技服务商”转型,依托混改机制与新兴业务布局,在产业互联网领域形成差异化竞争力。未来需平衡传统业务稳盘与创新业务突破,同时应对行业内外部的多重挑战。其在数字经济中的生态构建能力,将是决定长期价值的关键。

————————

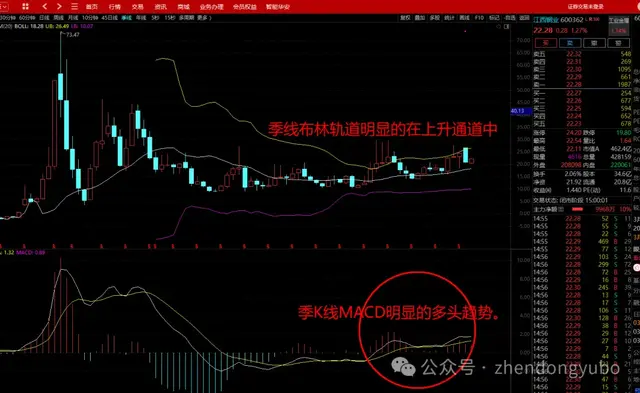

技术分析:

年K线已进入趋势向上形态。有望在明年年K线MACD金叉。

季K形态完美。

港股中国联通合人民币8块多,外资不是傻子。

股东数持续集中。

数字化时代互联互通,所以联通。业绩稳定有保证,大央企无雷安全边际高。预计高点在27年。

(友情提示:在任何位置买入任何股票都可能存在一定程度的回撤,不排除当前价格继续震荡。本文只供参考,盈亏自负。现在某方面管得比较严,只给出时间区间,不说其它。)

五元适合买

联通业务太差