物产中大(600704.SH)是浙江省属特大型国有控股企业,以供应链集成服务为核心业务,同时涵盖金融服务和高端实业,是中国供应链集成服务领域的龙头企业。以下从多个维度对物产中大进行深度解析:

一、公司概况与核心业务企业背景成立于1996年,2015年通过整体上市成为浙江省首家完成混合所有制改革的省属企业。连续多年入选《财富》世界500强(2023年排名第138位),2023年营收达5765亿元。核心业务结构聚焦金属、能源、化工、汽车等大宗商品领域,提供采购、物流、分销、金融等全链条服务。细分板块:钢材、铁矿石、煤炭、化工品、汽车等,其中金属材料(钢材)占供应链业务收入超50%。供应链集成服务(占比90%以上):金融服务:涵盖融资租赁、期货、保险、资产管理等,强化产融协同。高端实业:包括医药健康、环保能源、高端制造等新兴产业。二、竞争优势与商业模式供应链集成服务的核心能力资源整合能力:与全球矿山、钢厂、能源企业建立长期合作,形成稳定上游资源渠道。数字化平台:打造“智慧供应链”体系,通过大数据、区块链等技术优化物流、资金流和信息流。客户网络:服务中小微企业超10万家,覆盖基建、制造业、消费等多个领域。盈利模式以“低毛利、高周转”为核心,通过规模化运作和供应链效率提升赚取差价和服务费。金融服务板块提供利差收入和资产管理收益,增强整体盈利能力。三、财务表现与成长性财务数据亮点(2023年)营收5765亿元,同比增长4.5%;净利润39.4亿元,同比增长11.7%。净资产收益率(ROE)约12%,高于行业平均水平。资产负债率约68%,处于可控范围,但需关注大宗商品价格波动对资金链的影响。成长驱动因素行业集中度提升:大宗商品供应链行业向头部企业集中,物产中大凭借规模优势持续扩大市场份额。数字化转型:智慧物流、数字仓单等创新模式提高运营效率,降低风险。政策红利:国企改革深化、“一带一路”倡议推动跨境供应链需求增长。四、行业趋势与政策环境供应链行业机遇中国大宗商品市场规模超百万亿元,但供应链服务渗透率不足20%,整合空间巨大。全球产业链重构背景下,具备国际资源调配能力的企业更具竞争力。政策支持浙江省“十四五”规划明确支持物产中大打造世界级企业。国企改革“双百行动”和“科改示范行动”双试点企业,体制机制灵活度较高。五、风险与挑战大宗商品价格波动风险钢铁、能源等大宗商品价格周期性波动可能影响公司库存价值和利润。行业竞争加剧厦门国贸、建发股份等同业企业加速布局,市场份额争夺激烈。资金压力供应链业务需要大量流动资金,融资成本上升可能挤压利润空间。六、投资价值分析估值优势当前市盈率(PE)约8倍,低于同行业平均水平,具备安全边际。分红稳定近年分红率维持在30%左右,股息率约4%,吸引长期投资者。未来增长点跨境电商供应链、新能源汽车产业链服务、绿色低碳项目(如光伏、储能)等新领域布局。国际化战略推进,拓展东南亚、非洲等新兴市场。七、总结物产中大作为中国供应链集成服务的领军企业,依托资源整合能力、数字化创新和国企改革红利,具备较强的抗周期能力和成长潜力。尽管面临大宗商品波动和行业竞争压力,但其“供应链+金融+实业”的协同模式有望在产业升级中持续受益。投资者需关注其新业务拓展进度及国企改革深化带来的效率提升。

——————

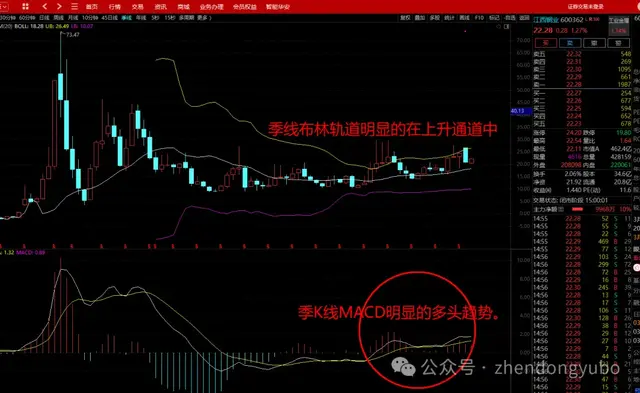

技术分析:

年K线震荡九年。有向上突破信号。

季K线MACD零轴以上的二次金叉。有创业高的动力。

月K线进入多头趋势,预计是由慢到快的一个过程。

2015年混改时物产是先行者,为浙江的经济活力点赞,预计高点在27年。

(友情提示:在任何位置买入任何股票都可能存在一定程度的回撤,不排除当前价格继续震荡。本文只供参考,盈亏自负。现在某方面管得比较严,只给出时间区间,不说其它。)

垃圾股,追高套的概率那么还好意思推荐