本周无交易

目前持仓

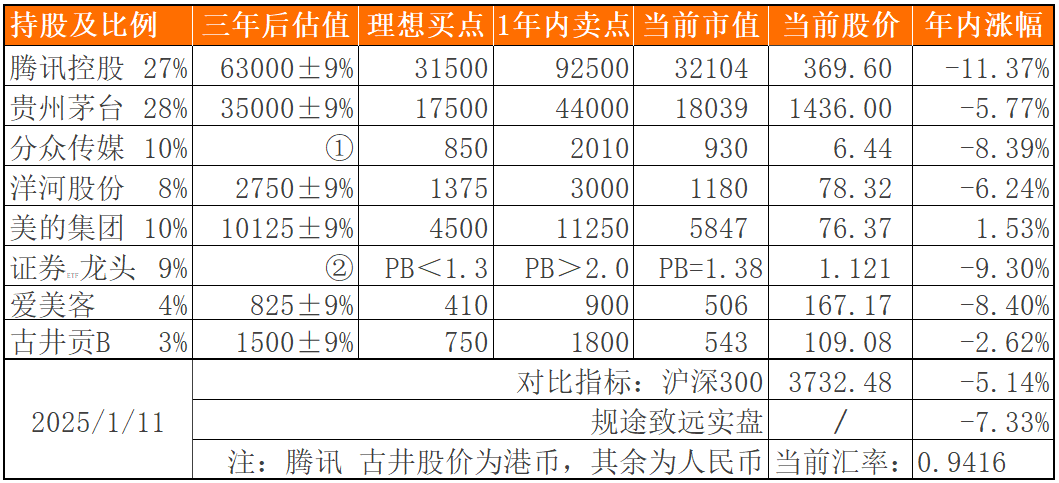

下表除“当前股价”和百分比之外,其他科目单位为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不算三年后估值;

②对指数基金采用历史市净率计算买点卖点,不估值;

③持股比例=持股市值/账户总值。在无交易状态下,该比例可能因每只个股股价波动幅度不同,而发生小幅变化;

④仓位加总可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%~10.49%之间。

收益率

本周沪深300指数下跌1.13%

我的实盘净值下跌4.83%

2025年内沪深300指数-5.14%

我的实盘净值-7.33%

注①:作为个人投资者,能够自由掌控每笔资金进出,因此我的实盘年度收益率按资金加权收益率取值,不含新股、新债收益。

注②:沪深300指数收益未包含成分股现金分红,年化收益率数据略有低估。

非重要事项

又是一周的暴击,不过和之前经历过的大跌相比,这次根本不算什么。

本周依然很忙,羊毛攻略写了个大概还没顾上发,这就又该写周记了。

这周和投资相关的大事,就是腾讯被小美那边拉了黑名单。具体经过和解读网上特别多,我们就不赘述了。简单来看,在美业务只占腾讯营收的2%左右,几乎可以忽略不计。而此事最大的影响,是可能被进一步加入另一个黑名单,从而导致小美的投资者和投资机构无法再对其进行投资。鉴于此,小美现有投资者选择先跑为敬,这个可以理解。

不过对于咱们这些大陆投资者来说,这个事情的性质要反过来看,非但不值得恐慌,反而应该贪婪。我又想起老川上届的时候也是出了个类似文件,把海康、大华、科大讯飞等公司进行了拉黑。其他公司我不了解,但对于海康还是有一点认知的。管理层又是临时停牌,又是专门开电话会议和投资者解释:这个黑名单的影响可控。基于此,我选择了买入,也很快获得了不错的收益。

相比较而言,海康那次还可能涉及芯片断供,而这次腾讯几乎不受影响,反而是对面的投资者被迫踩踏式抛售,除了担心自己没钱加仓,我没想到还有什么值得担心的。

这周看了段永平的演讲,其中有个观点放在这里挺应景的。他(大概意思是)说,谁都想赚快钱,但是事实情况是投资者通常只能赚慢钱,要花很久搞懂一家企业。

我的理解是,搞懂企业之后,才能判断一个事件对这家企业的影响是好是坏,然后趁着利空满天飞导致其股价明显低估的时候买入,等待价值回归。

价值回归的过程有快有慢,比如我举的例子海康,价值回归地快,就有机会赚快钱,但资本市场的定价功能大多数时候是有效的,刚被利空“打击”过的企业,通常价值回归的速度不会很快,那我们就耐心和企业一起慢慢“熬”呗。趁着低估,我们有钱可以慢慢加到满意的仓位,没钱也可以看着企业主动回购。这不,腾讯就抓住机会每天回购15亿。

所以,这种事情真的没什么好恐慌的,不趁着利空满天飞的时候加仓,难道你指望网上全是好消息的时候,能跌到这么便宜的价格吗?

与茅台相关的消息,是冰激凌业务收缩。

本来这也不是他的主业,只是在丁总任上的一次尝试而已。说什么和年轻消费者拉近距离都是扯远了,其实就是搂草打兔子,碰碰运气而已。年轻消费者,先不说愿不愿意喝白酒的问题,有多少喝得起的?现在就是大环境不好,于是什么鬼故事都来了。年轻人确实不爱喝白酒,但是他们能一直年轻么?老了还是不喝白酒么?财富、地位能匹配的话,茅台肯定是首选。这个群体的消费还供不应求呢,冰淇淋这种创新性业务根本不值得操心。

这周简单聊这些,朋友们周末愉快。