注:本文涉及股票,投资有风险入市需谨慎

本周无交易

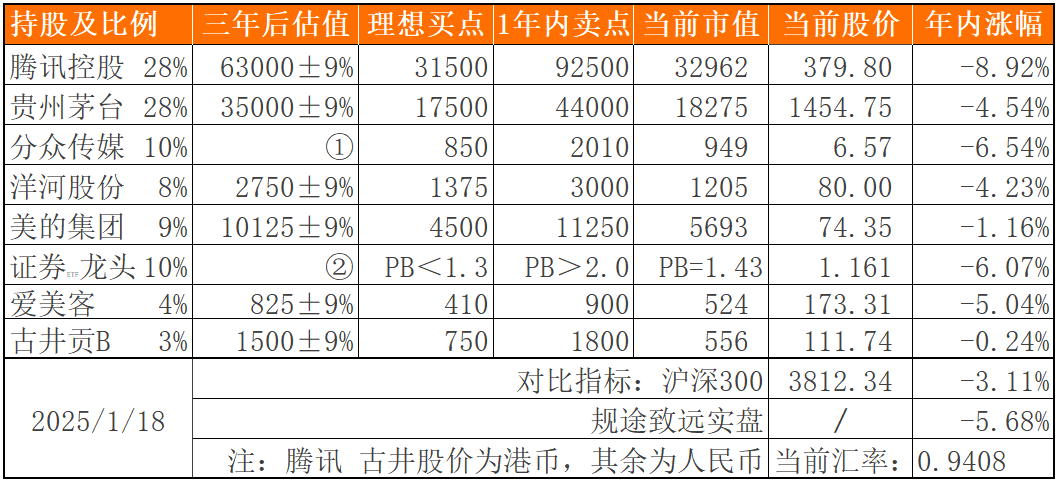

目前持仓

下表除“当前股价”和百分比之外,其他科目单位为人民币亿元。

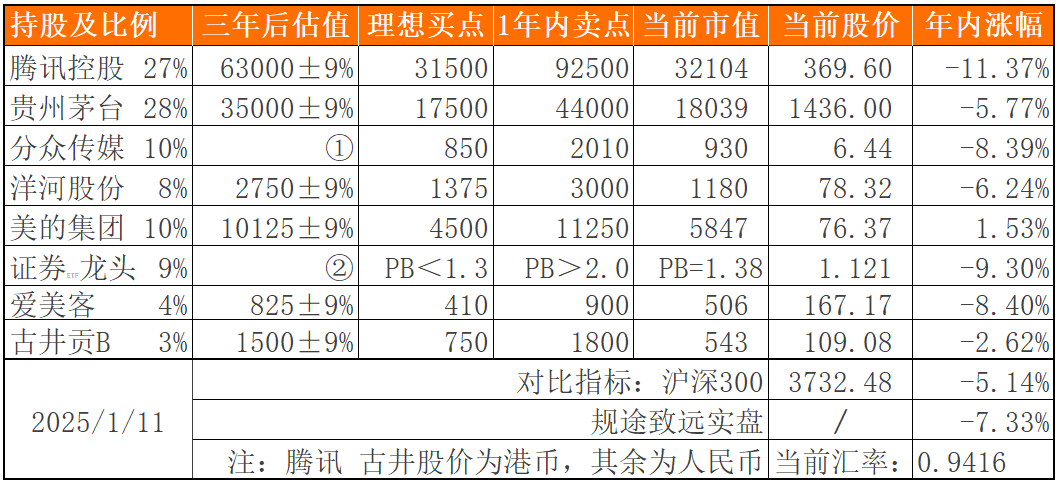

上期数据

注:①采用席勒市盈率估值的企业,不算三年后估值;

②对指数基金采用历史市净率计算买点卖点,不估值;

③持股比例=持股市值/账户总值。在无交易状态下,该比例可能因每只个股股价波动幅度不同,而发生小幅变化;

④仓位加总可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%~10.49%之间。

收益率

本周沪深300指数上涨2.14%

我的实盘净值上涨1.78%

2025年内沪深300指数-3.11%

我的实盘净值-5.68%

注①:作为个人投资者,能够自由掌控每笔资金进出,因此我的实盘年度收益率按资金加权收益率取值,不含新股、新债收益。

注②:沪深300指数收益未包含成分股现金分红,年化收益率数据略有低估。

重要事项

1、腾讯“官宣”目标是重回700

2、洋河部分产品对电商渠道暂停供货

3、家电国补继续利好美的集团

4、新程序完美运行,开心

下面进入正题。

1、腾讯“官宣”目标是重回700

近日,腾讯控股召开2024年员工大会,会上,各位高管对各业务板块的表述和我们之前的分析差不多,详见《腾讯控股2024半年报解析》,没有什么新内容需要特别记录。反而大会过程中,格外引人注目的竟是下面这张图。

无论是经历过的内部的“防无序扩张”、“游戏是精神Y片”,亦或是正在经历的“被美国防部拉入黑名单”,其实都没有对腾讯的基本盘产生根本影响。反而是一次次的降本增效,以及在原有业务基础上开辟出的更多、更赚钱的赛道,使腾讯的利润实现了显著增长,而且,这种增长目前没有任何停滞的迹象,腾讯的基本盘在国内,国内经济彻底好转之前不会再次进行之前的打压操作了,反而是无微不至的呵护,而国外的种种抹黑,无论是官方的还是民间的,并不会影响腾讯的基本面。你看网上现在还有人把几年前的A4纸和上周小美的黑名单放在一起,得到“腾讯在国内外都倍受打压,所以这种企业不能投”的谬论,多么可笑。而如果我们头脑清醒一些,就能清楚地看到,其实这就是小美做空我国资本市场的一个拙劣举动而已。

对于腾讯的估值,上次调整还是去年5月的时候,(详见《腾讯控股2023年财报解析及估值调整》),半年多来,虽然外部环境暗潮汹涌,但内部环境、尤其是上面的态度早已回暖很久了,腾讯的各项业务也是更上一层楼,所以这个时候既要避免过分悲观,在慌乱中贱卖珍贵的股权;又要避免过分乐观,按照24年的高增速线性外推未来的业绩、调高估值、追高买入。静观波涛汹涌我自佁然不动,应该是此刻最好的选择。

所以,你觉得今年重回700的目标能实现吗?

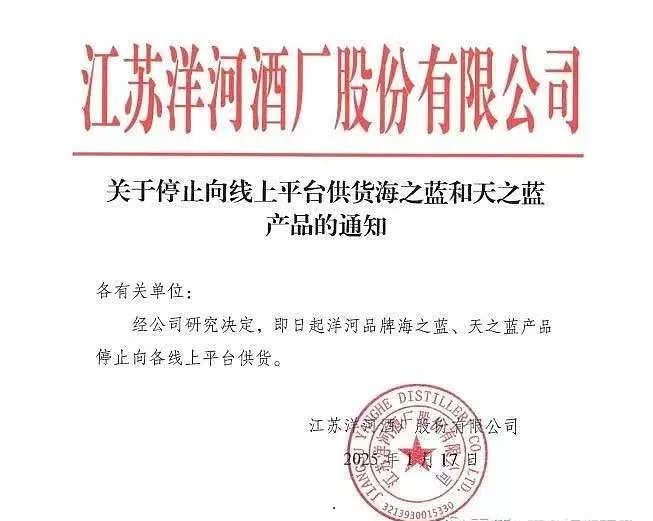

2、洋河部分产品对电商渠道暂停供货

短期来看,此举可能会损失一部分营收和利润,业绩又要承压了。但稍微把眼光放长远一点点,这其实是一件好事。

白酒已经不止经历过一次周期,能熬过那轮寒冬的企业,自然都有其应对策略,控货挺价亦或是降价保量,处于不同的发展阶段、针对不同的产品定位,当然也要有不同的选择。

低端白酒其实没有储存的价值,这和牛奶很像,长期储存会降低其品质,甚至本身的价值都赶不上仓储成本,因此快速周转降价保量就是最优解;处于全国扩张阶段的企业,通常也会这么选。

与之相反,中高端及高端白酒,如果储存得当,在几年之内,酒的价值会随时间而增长,增值部分也远超窖藏成本,这就使得中高端白酒具备一定的储藏价值,两三年甚至三五年内卖不掉也不是什么问题。

除此之外,对电商渠道暂停供货还有一个显而易见的好处,就是避免价格被“击穿”。上周我们还聊过,商业流通企业,尤其是电商,其实没有很深的护城河,而商超、电商公司中,以低价著称的沃尔玛、pdd则算是其中的另类——通过规模优势压低采购成本而形成的价格优势,一旦形成显著超越同行的规模,就不再容易被反超。

而这些以低价著称的商业流通企业,恰恰是酒企又爱又恨的存在——爱他们的渠道,恨他们的价格。况且有些电商渠道真的很不透明——酒企说压根没有合作,电商说都是正品——根本对不上账。

而且,由于各电商平台之间的价格战——动不动就是百亿补贴,使的产品售价常常低于酒企的“建议零售价”,有事甚至会低于传统渠道的进货价。价格被电商渠道击穿后,加上现在网络信息这么发达,消费者打开手机就能轻松查看价格,那么传统渠道就不好做,甚至没法做了。电商渠道的货因为各种补贴甚至货源不明而价格倒挂,传统渠道货卖不出去,这就倒逼厂家必须作出选择,要么降低出厂价——降价保量,实现快速铺货快速周转薄利多销,要么控制出货量——控货保价,维持品牌调性,保持住中高端定位。

一味降价,只会让好不容易建立起来的、消费者对品牌的认知快速瓦解;一味向经销商压货,目前的环境,也确确实实压不动了。因此,为了长远利益(品牌定位、经销商的长久合作),暂时牺牲眼前利益(销量),控量保价策略才是中高端酒企的正确选择。

之前某酒企官宣硬怼某电商平台,其实也是类似的策略,言外之意就是在告诫消费者,网上卖的便宜货不是咱酒厂合作的渠道,你们要是因为图便宜而买到了假酒后果自负。

洋河,在自身已经完成全国化进程的基础上,选择对海、天产品停止向线上供货,选择控货保价的策略,我认为也是正确的选择。

对于洋河这家公司,还是维持之前的观点,最差的结果也至少是个高息债券。在目前1200亿市值的基础上,3年内有机会翻倍卖出应该是大概率事件。

3、国补继续利好美的集团

在23年国补的基础上,美的自身也争气,能够超(我的)预期完成增长,加上恰巧赶上了高股息的“风口”,23年涨幅不小。

但是由于这样高增长的业绩是外部原因带来的,具有不可持续性,我应该还是维持之前的低增速(10%线性外推)来估值,等年报出来再调整。

4、新程序完美运行,开心

本周发布了羊毛攻略——《统统白送!手把手教你免费领股东福利,薅上市公司羊毛》——也是我写公众号两年来第一篇付费文章。其实文章本身是免费的,不付费也能看到全部内容。所以其实收的是增值服务费:付费用户可以+君.羊,第一时间收到提醒,省去大家盯公告的烦恼。

晚上发文,第二天就有上市公司发了公告,成功被咱们的程序捕捉到了,于是我第一时间发了提醒。虽然这次的福利差强人意,但最起码咱们的思路和程序经过了实战的检验,是及时和有效的。

这次回馈股东的祥源文旅,公告又是“后发”,也就是要求股东先买股票(截止24年12月31日收盘仍持股),后发公告(25年1月17日晚发布的回馈股东活动公告)。对于后发的公司,看到公告再买股票就晚了,所以我们统计了近三年各上市公司发福利的方式(先发/后发),这是一件事关成败的、有独特价值的事情。

把程序挂网上去替代我们盯公告,也是一件挺有意思的事情。

可能有人觉得羊毛薅得再好,一年撑死也就千八百的价值,把这么一件无关紧要的小事做到这个程度,有意义吗?

如果跟上班打卡一样每天刷一遍公告,那自然是没有意义的,因为得不偿失——在这上面投入的时间精力,拿来干正事,创造出的价值比拿到的福利要更值钱。

这种枯燥无聊、性价比极低的重复劳动,如果能够通过自动化的程序来完成,才是最优解。而统计之前的数据、理顺这其中的逻辑关系、找准关键点、学习并创造出一个这样的程序,然后看着这个程序执行了设定的任务,实现了想要的功能,我觉得这个过程还是挺好玩,挺有意义的。

薅羊毛这个事确实无关紧要,但生活也不能全是充满意义的高光时刻,整天追求意义,其实也挺累挺没意义的,时不时地接触、学习一些新东西,给自己找点乐子,才是正确的生活方式。就像爬山,登顶的目标固然重要,但如果一味盯着目标而忽视了沿途的风景,其实也不失为一种遗憾。

投资的过程中,大量读财报才是能够快速提高自己投资水平的正确方式,通过财报、尤其是招股书来了解一家新公司的过程也常常充满乐趣,但这个过程也确实挺辛苦的。

而在投资的过程中,利用股东的身份顺手领一些福利,就像旅途中的花花草草,虽然和终极目标关系不大,但确是可以缓解一些登顶过程中的疲惫,这么来看的话,所有事情都是有意义的。

薅羊毛,就是为了好玩。

我不是学编程出身,也没有人教过我。但是生活中就是有好多新鲜有趣的东西,需要我们不断尝试、重新学习。

我发现自己还是挺喜欢做这种一劳永逸的事情——前面投入一些时间精力,后面只需要一点点维护,就能一次次不断重复享受前面的成果——其实投资也是这样:花两三年彻底搞懂一家企业,后面可以在这个能力圈里捡一辈子钱。这就是大师们常说的,慢就是快。

这周简单聊这些,朋友们周末愉快!