本次数据全部取自上市公司半年报,属于公开数据。

目前中国A股有5098家公开半年报的上市公司。它们基本覆盖了中国所有行业,且都属于相关行业的龙头或大中型标兵,所以具有完全代表性。

从它们公开数据里,我们可以从细微处去回看过去半年国家经济运行状况。

在这必须提醒:这些数据反映的是截止6月30日的上半年数据,距离今天(9月1日)已经晚了2个月。所以只代表上半年状况,不代表现在。一、负增长的总营收

上半年上市公司总共营收为34.7939万亿。

同比去年下滑-1.42%,具体为4951亿。

而去年同期增长5566亿。

企业营收下滑,宏观数据表现在GDP上。并直接降低对国家与地方税费贡献,增加自己员工降薪与裁员风险,等等。

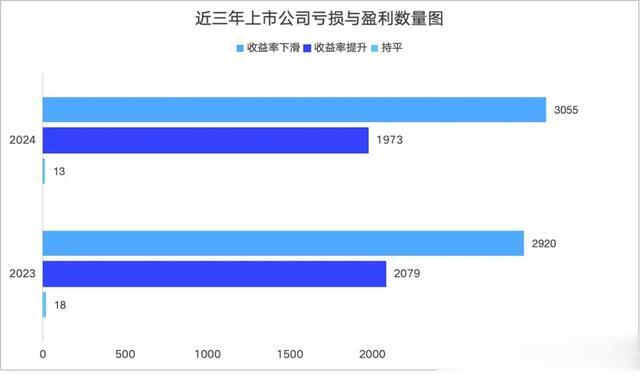

2024年,合计2885家增长;2208家下滑。

2023年,合计2956家增长;2135家下滑。

这里要注意:2024相比2023,企业在中大增幅上显著减少923家,占上市公司总数的18.13%。

这显示上半年上市公司赚钱难度增大。

二、负增长的总净利润

2024家,上市公司总净利润负增长692亿,去年负增长945亿。

近三年总净利润延续下滑趋势。

企业净利润增加代表未来可给员工加薪与福利补贴潜力,并由后者进一步提升社会消费力。负增长,即是减薪资与福利补贴空间,并进而减社会消费力。

显而易见:亏损企业在逐年增加,盈利企业在逐年减少。

2024年相比2022年中报,亏损企业增加295家,增幅35%。

三、负增长的总现金及现金等价物

近三年来第一次:上市公司储备的现金及现金等价物净减少2.3995万亿。

后面我们会看到上市公司负债率整体上行。

这说明现金及现金等价物的减少并非大规模用于还债,而是用到了正常企业运营里被消耗。

企业普遍没有意向继续扩大银行贷款,来增加现金储备。这是对经营预期的悲观态度。

事实上,2024年上半年仅有1737家增加现金及现金等价物储备,高达3358家企业减少储备。而2023有2242家增加、2856家减少;2022年有2364增加、2722减少。

更严峻的是:这三年,上市企业正延续着增加储备的变少、减少储备的增多的趋势。

四、负增长的总研发费用与负增长的投研企业数量

2024年共取得4671个样本,2023年共取得4498个样本。

报告期内,2024中期总研发投资负增长23.58亿,共计7343.64亿。

而2023中期总研发投资增加832.35亿,共计7357.17亿。

……

报告期内,净增281家上市公司减少研发投入。

……

五、更多企业资产负债率上升

令我意外的是:外界传言上市公司纷纷“躺平”,这通常意味着更多企业的负债率应下滑才对;但事实相反,越来越多上市公司负债率在反而上升。

具体如表:今年新增225家上市公司负债率上升,增幅8.95%。

其中负债率上行5%的,相比去年增加73家,增幅8.23%。

负债率上升的主因:只能归结于经营问题。

六、更多企业的净资产收益率下滑

共取得样本5041家。

净资产收益率关联着人们从企业获得财富分配的潜力。

目前,2024年净资产收益率下滑企业数量绝对值增加135家。

七、更多企业的债务危机

由于经营能力下滑,负债率上升,进一步使得企业可偿还债务的风险上升。

显而易见:相比2023年,2024年的上市公司现金状况在加速恶化,已扩散到58.15%的企业。其中流动比率下滑企业数量大增39.84%;速动比率下滑企业数量大增36.61%。

尽管如此,我们也能从其它数据上得到一些欣闻,对经济好转抱有期待。

八、稳定的毛利率

报告期取得可比数据4989家。

整体而言,上市公司并没有出现下调毛利率的现象。

毛利率的稳定,是对抗眼下最紧急的通货紧缩,稳定社会预期,复苏经济的重要一步。

九、稳定的应收账款周转天数

整体而言,上市公司在此项的宏观数据上表现稳定。

企业之间的履约信用度,并未显著受到大环境冲击。

十、稳定的存货周转率

整体而言,上市公司在此项的宏观数据上也表现稳定。

存货,主要为实体经济数据。

也就是说:整个实体经济在商品需求与流通端,仍保持稳定。

事实上,还略有迹象显示整个商品流通速度在加快。如2024年新增124家企业的存货周转天数减少。

我当然希望这是商品流通加速信号,而不是企业减产、主推清库存的原因。