早在2023年底,知乎CEO周源就承诺在2024年知乎将实现盈利,这也是2024年知乎的最高任务,虽然一直到2024年四季度这一目标才实现,但是总算是完成了季度盈利目标。之所以知乎有这么大的压力,也是整体行业风向所导致的,互联网行业早期的融资烧钱企业在增长触顶后,纷纷开始调转业务发展方向实现盈利,比如京东等,而在近几年烧钱更猛的新能源造车中,诸如理想汽车等同样实现了盈利,这也无外乎知乎有了较大的盈利压力用以向投资者交待。

在2025年3月底,知乎公布其2024年全年财报,全财年仍然处于亏损中,但是2024年四季度实现了季度盈利的首次突破。2024年全年营收35.99亿,同比减少14.3%,净亏损1.69亿,同比减少79.9%,调整后净亏损为9630万,同比减少85.4%。

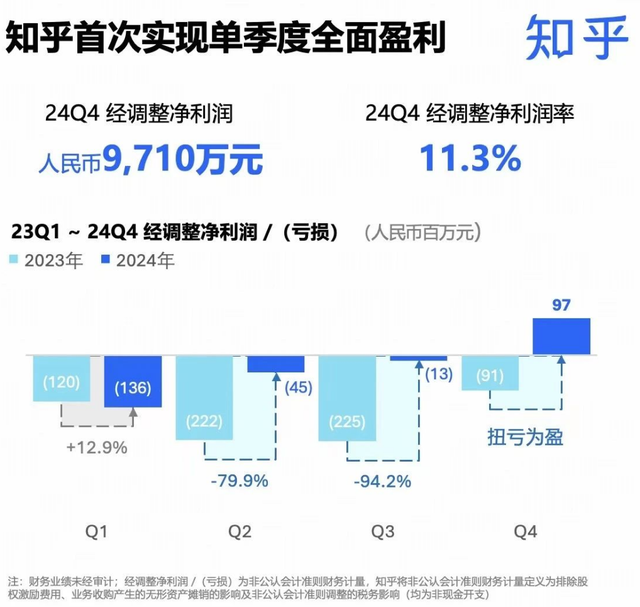

在2024年四季度,其营收为8.59亿,虽然同比减少25%,但是净利润达到8640万,对比2023年四季度则是亏损1.03亿,调整后净利润为9710万,当季经营利润为1190万,同比2023年同期为净亏损1.78亿,调整后经营利润为2310万,对比2023年同期为亏损1.65亿。作为知乎上市5年来的首次季度全面盈利,其总算给了市场和投资者一个交代

盈利的可持续性如何?在定下实现盈利的目标后,知乎努力了三个季度,终于在最后一个季度实现季度盈利,但是这也侧面反映,盈利的实现并不是企业自然经营趋势,而是管理层通过对公司开支的强烈调整后实现的,2024年四季度,知乎成本开支同比缩减31.5%,总运营开支同比减少37.9%。在2024年全年,知乎运营成本同比减少21%。根据虎嗅的统计,其在2024年前三季度成本上环比均有10%以上的缩减。

当然,盈利是客观的,无论如何知乎总算从亏损的泥淖中摆脱出来。其收入主要来自营销服务、知乎会员付费、职业教育这几大业务。付费会员业务是知乎营收主力,在2024年四季度贡献4.2亿收入,占总收入48.9%,同比2023年同期减少7.9%,2024年全年付费会员收入17.62亿。知乎解释称,业务收入下降是由于平均单订阅会员收入下降,但是其订阅会员数总额也在流失,2024年四季度其订阅会员总数为1410万人,环比减少240万。

而在广告服务为主的营销业务上,其在2024年四季度骤然同比下滑32%,为3.16亿。占其总营收的36.8%,2024全年营销服务收入12.47亿。职业教育业务作为存在感稍弱的业务,其在2024年第四季度,收入同比下降了50.3%,降至8400万元,其在总营收中的占比也缩减至9.8%;而2024年全年职业培训的收入为4.68亿元。

在互联网社区企业最为重视的平均月活数据中,知乎也疲态尽显,其在2024年四季度平均月活为8140万,这个数据对比历史记录来看,并不理想。

在2021年,知乎在美国上市时,其月均活跃用户数达到8500万。到2021年第四季度,这一数字达到了1.03亿。然而,随着三年时间的快速流逝,知乎的月活跃用户数现在已“下滑”至大约8000万。不说和抖、快、B站等相比,和小红书这样的图文平台相比也被超越。但是值得一提的是,知乎平台仍然比较年轻,截至2024年底,73.8%的活跃用户年龄在30岁以下,其中女性用户占比接近51%。

AI的新故事AI是很多企业的故事,但是在知乎上更值得讲一讲,其具备可以说是中文互联网中质量最高的图文内容平台,经过多年的耕耘,其在AI开发方面有良好的培训数据库,对于同一个问题有正方两面的回答,赞同/反对机制显著减少了算法主导导致的“信息茧房”现象——这不仅是一种对内容质量的积极筛选,也是对 AI 大模型训练的固有优势。

作为专业内容讨论社区,截止2024年四季度,知乎的累计内容创作量已达到8.7亿,同比增长12.9%,有超过7700万的创作者,包括众多领域的专家。随着知乎直答的推出,并经过数次产品迭代,知乎已经积累了社区中海量的专业讨论和超过5000万篇文献知识库的内容优势。

据透露,知乎直答的用户规模已经从百万量级增长至千万量级,知乎直答通过接入DeepSeek,实现了推理能力的升级,模型在推理过程中,得益于社区专业且可溯源的语料支持,将变得更加精准。特别是自3月24日知乎直答发布新版本以来,其支持搜索溯源功能,进一步降低了AI幻觉,提升了内容的专业性和可信度。

但是出于实现短期盈利目标的考量,知乎在24年四季度研发开支减少了37%,降低到1.47亿,这可能以为其在AI上的投入有所缩减。未来究竟是以维持盈利为目标而进行存量运营,还是保持AI投入,力求破局将是知乎管理层最为关键的抉择!