这个春节,很多人不约而同感慨“好像没什么年味”。

这种感觉包括但不限于:串门少了、红包少了、酒桌上的茅台少了、聊天的兴致少了……

这是过去一年经济环境的真实反映,可谓冷暖自知。股民们并不孤单。

春节是情绪传染效果最强的一个节日。一年一度的线下亲友聚会高峰期,在经济上行期能相互激发上进心,正面情绪得到充分渗透;相反,负面情绪的传染效果也是不可小觑的。

正因意识到这一点,官方提前做了两件非常重要的事情:重新放开烟花,节前一周全力救市。

救市成功了吗?

虽然只是短短的四天,就像学生们在开学前冲刺寒假作业一般,但力度之狠、效率之高,堪称是一次“教科书级别”的经典案例。

从第一天的权重不跌、个股平均跌停;到第四天的权重不涨,个股全体暴涨;都是N年难得一见的奇观。

四天下来,从加速出清,到更换村长,配合神秘力量持续发力,大、中、小盘挨个拉了一遍。代表市场人气的交易量也肉眼可见地逐步回升。

复盘看,整个过程合情合理;事前看,却是处处都在意料之外:

你们以为1月份就要开工,来个“春节躁动”吧?没想到他们早就提前放假了。

你们以为股市没戏了,都提前一周放假回乡吧?没想到他们就在这一周突然“加班”。

所以股民的视角总感觉怪怪的,好像有满满的获得感,但又好像并没有获得什么。

如果说里面有最关键一步,毫无疑问就是第三天盘后宣布的更换村长。

围观过长颈鹿的知道,股民的很大一部分怨念都集中在上一任村长身上,不能说股市的制度问题都是他造成的,只能说“平民愤”的“特效药”就在他身上。

第四天权重不涨,个股暴涨,就是“信心恢复”的体现。这“信心”既有来自散户的,更包括来自机构的。

散户的信心大多是来自当晚就广泛传播的这张图:

这张图很提振人心,但为什么只复盘了前两次的更换村长呢?因为再往前复盘,效果就不“漂亮”了:

机构的信心则来自更深层次。

曾先后担任深交所和上交所总经理、然后在2015年担任“救市总指挥”的张育军,虽然最后被送进去了,但他的书中留下了一段至理,警世至今:每一次金融危机后都会产生一轮全新改革,最深刻的改革往往产生于最严重的危机之后。

很多人只知道吴村长是“券商屠夫”,却不知道前面4位村长都出身银行系统。更“巧合”的是4位村长在上任前,正好分别是4大行的董事长。

银行做的是间接融资,股市做的是直接融资,风格和原则都是两种极端。这种任职的错配,恐怕就是各种股市制度问题的原因之一,而且问题逐届积累,到易先生那一届积累到巅峰。

所以吴村长的上任,深层次的意义是对前面20多年任职错配的一次彻底改革,要开始纠正以往用银行系统的思维运营股市而积累的一系列问题。

而目前股市最迫切解决的问题是各种违规违法的“掏空”行为被一再放任。选择“券商屠夫”作为新任村长就很有针对性。

当咱们还在享受着烟火和假期的时候,新任村长带领着团队几乎每天都在“加班”,屠刀覆盖了券商、排队IPO企业、参与财务造假的中间机构,其中还不乏一些经典判例。而且由于要倒查10年,后续工作还任重道远,也值得期待。

专业对口的针对性换帅,在央妈那边已经有过一次成功经验。潘行长在去年7月上任,复盘可以看到,RMB汇率就在当时形成了“政策底”。

“政策底”的原因是全新的工作铺开需要时间,初步见效也需要时间。在这方面,吴村长的情况跟潘行长相似,工作的前后转变程度甚至更大,春节“加班”就是因此而作出的积极应对。

正常来说,吴村长很难重演前两届村长上任即“市场底”的历史,而更倾向于潘行长的那种“政策底”。虽然节前一周的股市振奋人心,节后的股市预计人气也会不错,但毕竟被股市伤害了整整两年,大部分中小投资者的内心深处还是沉浸在过去的悲观和脆弱状态,这种脆弱在第一波反弹乏力后就会逐渐释放。

当然,也存在特殊的可能性,就是由于对上一任村长积怨太深,换帅后市场信心超预期恢复,直接就“市场底”。

不过,两种情况并不需要纠结,“政策底”和“市场底”从来就是只有复盘才看得清,事前都只能靠蒙。重要的是,能看清即将出现的是“政策底”或者“市场底”,就已经具备在下一阶段跑赢其它80%人的前提条件。

特别是多数人还沉浸在过去的状态,过度的悲观需要更多的时间、需要大环境的好转才能治愈。在反映预期的股市里,转折期的超额收益必然属于那些能率先摆脱思想枷锁的少数人群。

新年的第一轮机会在哪里?

在年初预判全年主线是不靠谱的,因为这不可避免地小看了一年时间能出现的各种变数。所以预判新年的第一轮机会,实用价值就大得多。

不管是“政策底”还是“市场底”,在摆脱底部的过程中,必然需要至少一条市场主线。作为新年的第一波主线,逻辑必须足够强。简单而言,要么有足够高的胜率,要么有足够高的赔率,再要么就是两者的综合得分足够高。

例如新能源板块,在供给过剩的大背景下,虽然边际改善的空间是有的,但由于我国的新能源产业做得太好,欧美就直接掀桌子不玩了。无论光伏还是储能,整个出口的想象空间就没了,也就是赔率被限制了。

拜登还算是重视新能源转型的,要是换川普上来,情况只会更差。这种对外的不确定性,还限制了新能源的胜率。唯一能打的,只剩国内储能的细分赛道,很难扛起整个大板块。

而AI板块,作为新一代科技进步的扛把子,想象空间足够大,也就是赔率足够高。OpenAI新鲜出炉的Sora就再次刷新了人们对AI进化的认知,也刷新了市场对算力需求的想象。

Sora的视频demo之一

别看美国的一个个技术突破好像跟我国的AI企业没什么关系,跟A股的关系可大了。且不说各种虚空对标,AI本身就是一条很长的产业链,上游的算力能参与,下游的应用场景更是能大展拳脚。

经过一年的估值出清,叠加美股估值的不断膨胀,对标起来也将进一步提高赔率。这让AI板块大概率成为年后第一轮的主线之一,而且是掩盖在热点概念之下的一条低调的主线。

央国企板块,则是由于具备足够高的胜率,大概率成为另一条主线。

截至2023年末,上市的国企数量占全A的26.3%,总市值却超过全A的一半(占比51%),这也是“压舱石”说法的来由。而上市国企的营收和净利润占比分别高达65.8%、69.5%,都显著高于总市值的占比,这差距就是肉眼可见的估值提升空间。

传统的投资思维(无论价值投资,还是主题投资)对央国企板块有一种刻板印象,就是由于缺乏竞争的业务环境和管理环境,导致成长速度慢、盈利的成色不足,从而估值倍数明显低于民营的上市公司。也正因如此,央国企板块具备很大的认知错位空间,这种空间将会在央国企“市场化”的过程中逐渐释放。

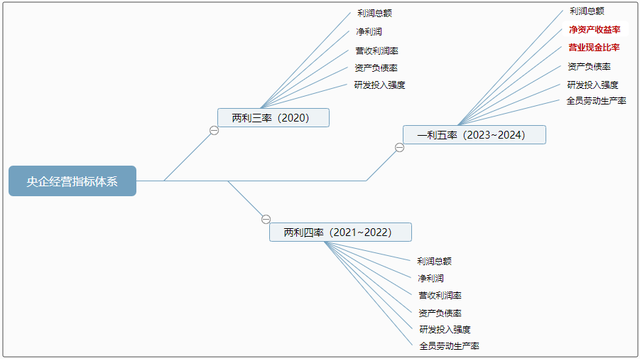

最新一轮的央企经营指标体系,除了敢于“做减法”,更值得重视的是终于纳入了“市场化”的估值指标。一个是衡量企业盈利效率的ROE(净资产收益率),一个是衡量企业盈利成色的现金流指标(营业现金比率),这两个都是上市公司估值的关键指标。

略懂杜邦分析的就会发现,前面的经营指标体系都避开了资产周转率的考核,从而绕开了ROE的考核;加上现金流考核的缺失,造就了以往长期被“低估”的现象。这次把缺失的关键指标加上,就是铁了心要使央国企“市场化”,让中特估具备实际的底蕴。

值得注意的是,“一利五率”并不是刚开始实行,而是已经实行了一整年,很快就能拿出第一期的年报。

年前似乎突然公布的“市值管理”纳入央企负责人考核,其实早就铺垫了一整年,打的是有把握的仗。而不是什么拍大腿的决定,更不是一些业余大V所说的“自己下场坐庄”。

另外,央国企的暴雷风险远低于其它任何板块,不确定性极低,这也是胜率的加分项。2月已过大半,3、4月是传统的年报季,央国企的年报业绩不能说一骑绝尘,但整体业绩甩民企几条街还是问题不大的。在市场的风险偏好未完全恢复的磨底期,这种优势对资金的吸引力特别大。

综上,最有潜力成为新年第一轮机会的主线有两条:一条是AI板块,其中对标Sora的AI视频赛道将以热点概念的形式呈现,而上游算力和下游应用场景则由未来市场空间和业绩预期推动。另一条是央国企板块,其中由于更直接受益的是央企,所以机会更多的集中在央企板块。

今天就分享到这吧。对文章内容有疑问或者指正的,继续欢迎在评论区留言交流!