托管数据

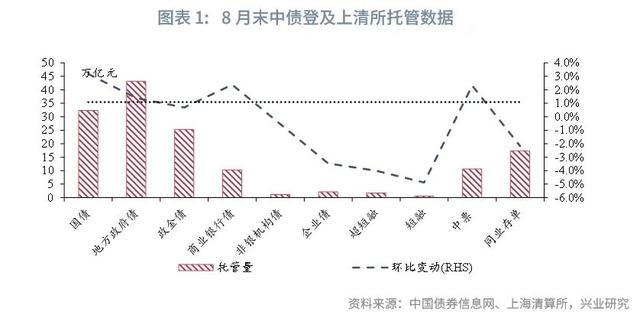

8月国债净融资规模较大,带动托管量环比增幅较大,部分信用债品种净偿还。截至2024年8月末,中债登和上清所的债券托管量合计151.04万亿,环比增加1.10%。具体来看,国债32.35万亿元,地方政府债43.19万亿元,政金债25.26万亿元,环比变动分别为3.18%、1.40%、0.70%。金融债11.44万亿元,环比增加2.08%;企业债2.1万亿元,超短融1.69万亿元,短融0.55万亿元,中票10.62万亿元,环比变动分别为-3.46%、-4.01%、-4.88%、2.32%。同业存单托管量17.34万亿,环比减少2.17%。

广义基金环比减持债券,其余机构均环比加仓债券。持有人结构方面,券商持仓3.19万亿元,环比增加0.06万亿元,增幅1.83%;银行持仓83.83万亿元,环比增加1.31万亿元,增幅1.58%;境外机构持仓4.52万亿元,环比增加0.07万亿元,增幅1.52%;保险持仓4.64万亿元,环比增加0.05万亿元,增幅0.98%;广义基金持仓40.39万亿元,环比减少0.24万亿元,降幅0.59%。

持仓结构方面,8月,商业银行月度新增利率债托管量占比(月度新增利率债托管量占月度新增利率债总托管量的比例)为60%,低于季节性水平(67%),或受到大行卖债等因素影响;8月基金遭遇一定赎回压力,广义基金月度新增利率债托管量占比为9%,低于季节性水平(22%),月度新增信用债托管量占比为-18%,较7月(201%)大幅下降;保险继续环比增持利率债;券商环比增持同业存单、中票的幅度较大。

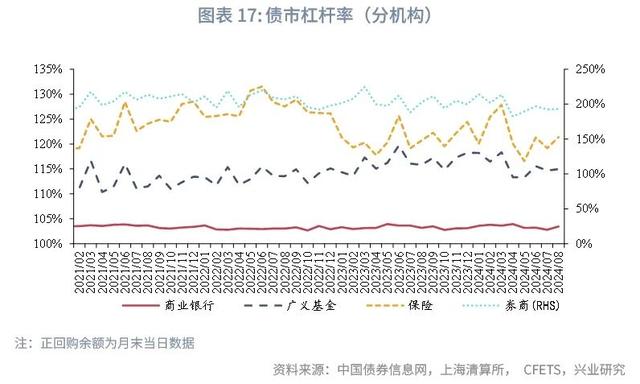

在杠杆率方面,截至2024年8月末,债市杠杆率为107.52%,处于季节性中性水平。分机构来看,商业银行杠杆率为103.47%,处于2021年以来的55.8%分位数水平;广义基金杠杆率为114.96%,处于2021年以来的58.1%分位数水平;保险杠杆率为121.39%,处于2021年以来的34.9%分位数水平;券商杠杆率为192.89%,处于2021年以来的14%分位数水平。

一、8月国债托管量环比增幅较大、存单托管量环比收缩分券种来看:8月国债净融资规模较大,带动托管量环比增幅较大。截至2024年8月末,中债登和上清所的债券托管量合计151.04万亿元,环比增加1.10%。具体来看,利率债102.51万亿元,环比增加1.73%,其中国债32.35万亿元,地方政府债43.19万亿元,政金债25.26万亿元,环比变动分别为3.18%、1.40%、0.70%。金融债11.44万亿元,环比增加2.08%,其中商业银行债10.29万亿元,环比增加2.38%。8月同业存单受限于备案额度整体净偿还,托管量环比下降。8月非金融信用债托管量17.74万亿元,环比增加0.50%,其中企业债2.1万亿元,超短融1.69万亿元,短融0.55万亿元,中票10.62万亿元,环比变动分别为-3.46%、-4.01%、-4.88%、2.32%。同业存单托管量17.34万亿元,环比减少2.17%。 二、广义基金环比减持债券分机构来看:除广义基金外,其余机构均环比加仓债券。持有人结构方面,券商持仓3.19万亿元,环比增加0.06万亿元,增幅1.83%;银行持仓83.83万亿元,环比增加1.31万亿元,增幅1.58%;境外机构持仓4.52万亿元,环比增加0.07万亿元,增幅1.52%;保险持仓4.64万亿元,环比增加0.05万亿元,增幅0.98%;广义基金持仓40.39万亿元,环比减少0.24万亿元,降幅0.59%。其中,境外机构主要增持国债和同业存单,8月以来,人民币升值较快,但截至8月末,经掉期后的1年国债和1年同业存单收益率仍较美国1年SOFR利率分别高13bp和61bp,境外机构投资境内债券仍有利可图。广义基金债券托管量规模环比下降或是由于8月基金在赎回压力下大幅减持债券、货基仍青睐资金融出且大幅减持同业存单。

二、广义基金环比减持债券分机构来看:除广义基金外,其余机构均环比加仓债券。持有人结构方面,券商持仓3.19万亿元,环比增加0.06万亿元,增幅1.83%;银行持仓83.83万亿元,环比增加1.31万亿元,增幅1.58%;境外机构持仓4.52万亿元,环比增加0.07万亿元,增幅1.52%;保险持仓4.64万亿元,环比增加0.05万亿元,增幅0.98%;广义基金持仓40.39万亿元,环比减少0.24万亿元,降幅0.59%。其中,境外机构主要增持国债和同业存单,8月以来,人民币升值较快,但截至8月末,经掉期后的1年国债和1年同业存单收益率仍较美国1年SOFR利率分别高13bp和61bp,境外机构投资境内债券仍有利可图。广义基金债券托管量规模环比下降或是由于8月基金在赎回压力下大幅减持债券、货基仍青睐资金融出且大幅减持同业存单。 8月商业银行增持利率债和中票、减持同业存单和其他信用债。具体来看,商业银行环比增持国债、地方政府债、政金债、中票的规模分别为3759.26亿元、3901.27亿元、2396.07亿元、1647.49亿元,增持的幅度分别为1.82%、1.14%、1.88%、8.45%,对应券种托管总量环比变动分别为3.18%、1.40%、0.70%、2.32%;商业银行环比减持同业存单、企业债、短融及超短融的规模分别为79.48亿元、151.07亿元、637.87亿元,减持的幅度分别为0.15%、3.79%、11.62%,对应券种托管总量环比变动分别为-2.17%、-3.46%、-4.22%。

8月商业银行增持利率债和中票、减持同业存单和其他信用债。具体来看,商业银行环比增持国债、地方政府债、政金债、中票的规模分别为3759.26亿元、3901.27亿元、2396.07亿元、1647.49亿元,增持的幅度分别为1.82%、1.14%、1.88%、8.45%,对应券种托管总量环比变动分别为3.18%、1.40%、0.70%、2.32%;商业银行环比减持同业存单、企业债、短融及超短融的规模分别为79.48亿元、151.07亿元、637.87亿元,减持的幅度分别为0.15%、3.79%、11.62%,对应券种托管总量环比变动分别为-2.17%、-3.46%、-4.22%。 细分来看,国有大行增仓中票,环比增持规模为532.79亿元,增仓幅度为6.62%,减仓短融及超短融、同业存单,环比减持规模分别为72.27亿元、1157.19亿元,减仓幅度分别为4.72%、6.18%。股份行增仓中票、同业存单,环比增持规模分别为767.53亿元、49.05亿元,增仓幅度分别为15.52%、1.04%,减仓短融及超短融,环比减持规模为428.32亿元,减仓幅度为20.32%。城商行增仓中票、同业存单,环比增持规模分别为356.77亿元、542.34亿元,增仓幅度分别为8.82%、6.99%,减仓短融及超短融,环比减持规模为98.81亿元,减仓幅度为6.17%。农商行增仓同业存单,环比增持规模为386.45亿元,增仓幅度为1.89%,减仓短融及超短融、中票,环比减持规模分别为34.27亿元、16.31亿元,减仓幅度分别为16.42%、0.70%。

细分来看,国有大行增仓中票,环比增持规模为532.79亿元,增仓幅度为6.62%,减仓短融及超短融、同业存单,环比减持规模分别为72.27亿元、1157.19亿元,减仓幅度分别为4.72%、6.18%。股份行增仓中票、同业存单,环比增持规模分别为767.53亿元、49.05亿元,增仓幅度分别为15.52%、1.04%,减仓短融及超短融,环比减持规模为428.32亿元,减仓幅度为20.32%。城商行增仓中票、同业存单,环比增持规模分别为356.77亿元、542.34亿元,增仓幅度分别为8.82%、6.99%,减仓短融及超短融,环比减持规模为98.81亿元,减仓幅度为6.17%。农商行增仓同业存单,环比增持规模为386.45亿元,增仓幅度为1.89%,减仓短融及超短融、中票,环比减持规模分别为34.27亿元、16.31亿元,减仓幅度分别为16.42%、0.70%。 从与债市利率的关系来看,在利率债方面,2024年8月10年国债利率收于2.17%,较7月上行约2bp。8月商业银行月度新增利率债托管量占比(月度新增利率债托管量占月度新增利率债总托管量的比例)为60%,低于季节性水平(2019年至2023年8月的占比数值中位数为67%),或受到大行卖债等因素影响。在信用债方面,8月3年AAA中短期票据收益率收于2.14%,较7月上行约14bp。8月商业银行存量信用债托管量占比为20.1%,较7月上升。

从与债市利率的关系来看,在利率债方面,2024年8月10年国债利率收于2.17%,较7月上行约2bp。8月商业银行月度新增利率债托管量占比(月度新增利率债托管量占月度新增利率债总托管量的比例)为60%,低于季节性水平(2019年至2023年8月的占比数值中位数为67%),或受到大行卖债等因素影响。在信用债方面,8月3年AAA中短期票据收益率收于2.14%,较7月上行约14bp。8月商业银行存量信用债托管量占比为20.1%,较7月上升。

广义基金环比增持政府债幅度较大。具体来看,广义基金环比增持国债、地方政府债、中票的规模分别为1691.99亿元、1854.91亿元、601.76亿元,增持的幅度分别为7.58%、6.41%、0.88%,对应券种托管总量环比变动分别为3.18%、1.40%、2.32%;广义基金环比减持政金债、同业存单、企业债、短融及超短融的规模分别为1967.81亿元、4437.81亿元、266.26亿元、319.21亿元,减持的幅度分别为2.54%、5.06%、4.02%、1.98%,对应券种托管总量环比变动分别为0.70%、-2.17%、-3.46%、-4.22%。

广义基金环比增持政府债幅度较大。具体来看,广义基金环比增持国债、地方政府债、中票的规模分别为1691.99亿元、1854.91亿元、601.76亿元,增持的幅度分别为7.58%、6.41%、0.88%,对应券种托管总量环比变动分别为3.18%、1.40%、2.32%;广义基金环比减持政金债、同业存单、企业债、短融及超短融的规模分别为1967.81亿元、4437.81亿元、266.26亿元、319.21亿元,减持的幅度分别为2.54%、5.06%、4.02%、1.98%,对应券种托管总量环比变动分别为0.70%、-2.17%、-3.46%、-4.22%。 从与债市利率的关系来看,在利率债方面,8月10年国债利率上行,8月广义基金月度新增利率债托管量占比为9%,低于季节性水平(2019年至2023年8月的占比数值中位数为22%)。在信用债方面,8月基金遭遇一定赎回压力,信用债被抛售,3年AAA中短期票据收益率上行,广义基金新增信用债托管量占比(月度新增信用债托管量占信用债合计新增托管量的比例)为-18%(7月为201%)。

从与债市利率的关系来看,在利率债方面,8月10年国债利率上行,8月广义基金月度新增利率债托管量占比为9%,低于季节性水平(2019年至2023年8月的占比数值中位数为22%)。在信用债方面,8月基金遭遇一定赎回压力,信用债被抛售,3年AAA中短期票据收益率上行,广义基金新增信用债托管量占比(月度新增信用债托管量占信用债合计新增托管量的比例)为-18%(7月为201%)。

保险环比增持政府债、同业存单的幅度较大。具体来看,保险环比增持国债、地方政府债、同业存单、中票的规模分别为250.53亿元、398.21亿元、24.9亿元、5.32亿元,增持的幅度分别为3.28%、2.13%、8.40%、0.20%,对应券种托管总量环比变动分别为3.18%、1.40%、-2.17%、2.32%;保险环比减持政金债、企业债、短融及超短融的规模分别为37.4亿元、11.86亿元、10.7亿元,减持的幅度分别为0.64%、3.03%、22.91%,对应券种托管总量环比变动分别为0.70%、-3.46%、-4.22%。

保险环比增持政府债、同业存单的幅度较大。具体来看,保险环比增持国债、地方政府债、同业存单、中票的规模分别为250.53亿元、398.21亿元、24.9亿元、5.32亿元,增持的幅度分别为3.28%、2.13%、8.40%、0.20%,对应券种托管总量环比变动分别为3.18%、1.40%、-2.17%、2.32%;保险环比减持政金债、企业债、短融及超短融的规模分别为37.4亿元、11.86亿元、10.7亿元,减持的幅度分别为0.64%、3.03%、22.91%,对应券种托管总量环比变动分别为0.70%、-3.46%、-4.22%。 从与债市利率的关系来看,8月保险月度新增利率债托管量占比为3.7%(7月为10.3%)高于季节性水平(2019年至2023年8月的占比数值中位数为3.1%)。二级数据来看,8月保险公司利率债净买入规模约为2546亿元,处于2021年以来的最高水平,保险持续增持利率债。

从与债市利率的关系来看,8月保险月度新增利率债托管量占比为3.7%(7月为10.3%)高于季节性水平(2019年至2023年8月的占比数值中位数为3.1%)。二级数据来看,8月保险公司利率债净买入规模约为2546亿元,处于2021年以来的最高水平,保险持续增持利率债。 券商环比增持同业存单、中票的幅度较大,环比减持利率债。具体来看,券商环比增持同业存单、中票的规模分别为707.92亿元、294.69亿元,增持的幅度分别为22.02%、4.99%,对应券种托管总量环比变动分别为-2.17%、2.32%;券商环比减持国债、地方政府债、政金债、企业债、短融及超短融的规模分别为99.58亿元、224.26亿元、265.04亿元、56.93亿元、8.53亿元,减持的幅度分别为1.30%、3.76%、11.13%、5.02%、4.20%,对应券种托管总量环比变动分别为3.18%、1.40%、0.70%、-3.46%、-4.22%。

券商环比增持同业存单、中票的幅度较大,环比减持利率债。具体来看,券商环比增持同业存单、中票的规模分别为707.92亿元、294.69亿元,增持的幅度分别为22.02%、4.99%,对应券种托管总量环比变动分别为-2.17%、2.32%;券商环比减持国债、地方政府债、政金债、企业债、短融及超短融的规模分别为99.58亿元、224.26亿元、265.04亿元、56.93亿元、8.53亿元,减持的幅度分别为1.30%、3.76%、11.13%、5.02%、4.20%,对应券种托管总量环比变动分别为3.18%、1.40%、0.70%、-3.46%、-4.22%。 从与债市利率的关系来看,8月券商月度新增利率债托管量占比为-3.5%(7月为-1.4%)低于季节性水平(2019年至2023年8月的占比数值中位数为8.6%);在信用债方面,8月券商新增信用债托管量占比(月度新增信用债托管量占信用债合计新增托管量的比例)为47.8%(7月为-25.3%),信用债收益率上升之际,券商配置力度增强。

从与债市利率的关系来看,8月券商月度新增利率债托管量占比为-3.5%(7月为-1.4%)低于季节性水平(2019年至2023年8月的占比数值中位数为8.6%);在信用债方面,8月券商新增信用债托管量占比(月度新增信用债托管量占信用债合计新增托管量的比例)为47.8%(7月为-25.3%),信用债收益率上升之际,券商配置力度增强。 三、债市杠杆率季节性上升在杠杆率方面,截至2024年8月末,债市杠杆率为107.52%,处于季节性中性水平。分机构来看,商业银行杠杆率为103.47%,处于2021年以来的55.8%分位数水平;广义基金杠杆率为114.96%,处于2021年以来的58.1%分位数水平;保险杠杆率为121.39%,处于2021年以来的34.9%分位数水平;券商杠杆率为192.89%,处于2021年以来的14%分位数水平。

三、债市杠杆率季节性上升在杠杆率方面,截至2024年8月末,债市杠杆率为107.52%,处于季节性中性水平。分机构来看,商业银行杠杆率为103.47%,处于2021年以来的55.8%分位数水平;广义基金杠杆率为114.96%,处于2021年以来的58.1%分位数水平;保险杠杆率为121.39%,处于2021年以来的34.9%分位数水平;券商杠杆率为192.89%,处于2021年以来的14%分位数水平。

★

★