因苏州杰锐思智能科技股份有限公司(以下简称“杰锐思”)在深交所上市委审议会议公告发布后出现重大事项,上市委12月7日发布补充公告,按照相关程序取消审议其发行上市申请。杰锐思主要从事智能检测设备和智能生产组装设备(线)的研发、设计、生产及销售。

报告期主要经营数据如下(除非专门注明,本文引用的所有内容与数据均源自招股说明书、上市公司公告等公开披露文件):

一、业务构成重大变化,盈利能力大幅下降风险

2019年以前,杰锐思核心业务主要面向3C行业提供力学检测、视觉检测及智能生产设备,自2019年以来,公司以锂电制造、半导体封装测试等业务为重点拓展方向,研发销售卷绕机、二封机等锂电池电芯制造设备以及分选机等半导体测试分选设备。“凭借技术实力和市场洞察力,公司稳步发展、持续创新,已逐步形成3C检测与组装、锂电制造、半导体封装测试等多领域协同发展的业务体系”。

表1:报告期内主营业务构成情况(单位:万元)

报告期内,锂电制造业务收入占比从报告期初的8.37%上升至2023年上半年的45.42%,成为公司除传统3C业务外最大的收入来源。考虑到锂电制造业务毛利率较低,如此业务调整,势必对公司盈利水平造成重大不利影响。公司在审核中心意见落实函的回复中表示,凭借在卷绕机等领域的技术优势,随着业务规模持续扩大,公司在该等业务(锂电制造)生产管理与成本管控水平的提升,毛利率有望保持提升的趋势。即便毛利率未来获得提升,并达到可比公司先导智能(300450.SZ)(国内卷绕机行业龙头)锂电设备35%-40%的毛利率水平,相比3C业务50%以上的毛利率仍然存在一定差距。

此外,来自汽车和工程机械业务的收入,2019年-2023年呈现过山车式的变化,在2021年实现大幅增长后于2022年及2023年迅速缩水。招股书给出的解释是“2021年智能驾驶行业正处于快速发展阶段,公司向汽车领域客户交付车载激光雷达生产线;同时,向工程机械客户销售的行星架智能生产线完成验收,业务规模快速上升。2022年度及2023年1-6月,汽车和工程机械业务收入较上年有所下降,主要系该领域客户部分产品期末仍处于验收调试状态,尚未完成验收导致的;同时,公司为开拓锂电制造等核心业务,主动收缩工程机械相关业务,亦使得汽车和工程机械业务收入有所下降。”这无疑会令投资者对公司管理层重大经营决策的科学性与稳定性担忧。

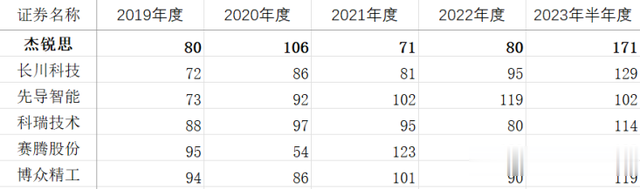

表2:报告期各业务毛利率情况:

二、应收账款营收占比过高,业绩增长风险大

2019年以来公司经营业绩实现持续增长,但应收账款(含合同资产)的增速更快并显著高于可比公司,未来坏账计提的风险大幅上升,业绩增长不可持续。

表3:可比公司应收账款(含合同资产)周转天数对比(单位:天):

以上也可以从现金流量表相关数据得到印证,报告期内,杰锐思销售商品提供劳务收到的现金与当期营收的比值在可比公司中明显偏低,显示出新增的营收质量不佳。

表4:可比公司销售商品提供劳务收到的现金/营业收入(%)对比

2020年相关数据短暂转好应是新增的防疫业务(口罩机)回款周期较短所致。

三、经营性活动净现金流持续为负,仅赚到账面利润

报告期经营性活动现金流净额持续为负,说明公司报告期赚到的全部是账面利润,而非实实在在的现金。由于公司在报告期进行了股权融资和持续性的债务融资,为公司累计增加逾2亿的现金注入,前述情形尚未对公司流动性构成实质影响,公司如不能得到改善或及时取得新的融资,势必影响未来业务的持续性。

表5:可比公司经营性活动现金流净额/净利润(%)对比

注:博众精工2021年度数据异常变动主要系该年度大幅扩招员工(3396人-5150人)致支付员工薪酬相关费用大幅增长所致。

杰锐思此次IPO申请因突发重大事项被取消审核,目前尚不知晓具体原因,市场传言与先导智能(300450.SZ)诉杰锐思及相关方实用新型专利侵权有关,该诉讼目前已获苏州中院受理。果真如此,考虑到专利诉讼的特点以及当前资本市场监管态势,杰锐思的IPO前景不容乐观。

特别声明:

“IPO前哨”原创文章引用的所有IPO企业相关信息均来自公开披露文件或媒体报道,仅供学习研究、分享交流之用,不构成对任何机构或个人的投资建议,“IPO前哨“不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。