还是应朋友的要求来看安徽鸿路钢结构(集团)股份有限公司(股票简称:鸿路钢构)2024年全年的情况,过了这一个多季度,又发生了些啥,是不是士别三日,当刮目相看呢?简介等就省略了,直接开始。

2024年,鸿路钢构的营收同比下跌了8.6%,这是其多年来的首次下跌;前三季度看的时候就在跌,全年下跌的幅度比前三季度加速了一些。对于营收持续增长的公司,突然的下跌会造成极大的影响,因为整个团队的思路在惯性下很难“刹车”,鸿路钢构是不是这样的呢?

当然是这样了,在这个世界上,谁也别想免俗,特别是从事这些完全竞争行业的企业,没有技术或政策方面的垄断优势,面对市场的剧烈变化,往往都会“措手不及”。2024年的净利润大跌超1/3,把前四年的增长成果一次性跌没了。

注意,2024年只是盈利下跌,并不是亏损,在现在的经济环境下,不管是钢构行业,还是施工行业,甚至在更大的范围中,鸿路钢构这样的业绩表现都不算差。

除了“次结构”业务略有增长之外,所有的业务都在下跌,起到关键影响的还是“H型钢结构”业务,其他业务的影响相对要小一些。由于基本上都在下跌,产品结构的变化倒不是太大。

营收从2024年一季度就开始下跌,已经持续了一整年,刚下跌的一季度,净利润增长还稳得住,之后的三个季度就以比同期营收更大的幅度下跌,2024年四季度的营收和净利润的下跌幅度都创下了跌幅新高,经营形势开始严峻起来了。

我们在看鸿路钢构的三季报时做过一个投票,六成的朋友认为其2024年四季度的营收和净利润会同比下跌,看来朋友们的判断还是比较准确的。但也有24%的朋友认为其营收还可能会增长,也就是说,持续多年增长的惯性,不仅对内部人士有影响,也可能会对外传染这些惯性。

只看分季度的主营业务,毛利率看起来变化不大,但没有2023年年中相对较高的两个季度,全年应该就要差一些。主营业务盈利空间整体表现也不及2023年同期,最好的二季度也才3.4个百分点,下半年的两个季度只有1.5个百分点。虽然离保本点还有一定的安全距离,但这个距离已经不大了,而且还有继续缩小的风险。

还是回头来看全年的情况,2024年的毛利率下滑0.8个百分点,继续刷新着新低,这已经是持续多年的下滑了,但累计跌幅似乎并不高。持续如此之久的温和下滑,从未反弹,可能还不全是市场竞争所导致的,真有可能是前些年营收增长时的有意为之,以规模效应抵消毛利率下滑的影响,以更低的产品价格来增强自身的市场竞争力。2024年的情况说明,这一招已经开始失效了,毛利率“按计划”继续下滑了,营收增长却没有来。

销售净利率在2023年下滑的基础上,2024年加速下滑,创下了近八年来的新低;净资产收益率从2020年发出“葵花宝典”(净资产收益率高于毛利率)绝招之后,持续了四年,2024年也失效了。不过,2024年净资产收益率的水平并不算低,虽然已经是最近七年中最低的,但和好多同行相比,仍然要算优秀的。

主营业务盈利空间是持续下滑的状态,在2023年之前主要受毛利率下滑的影响,期间费用占营收比在2022年跌至5.8%之后,就没有太多的下跌空间了,只能靠营收规模来强行提升净利润。2024年的主营业务盈利空间加速下滑,已经只有2.2个百分点了,营收下跌导致期间费用占营收比有所上升,对主营业务盈利空间的影响比毛利率下滑还大。不争气的“税金及附加”还增长了0.1个百分点,就成了三重因素共同挤压。

我们当然注意到鸿路钢构的期间费用还在增长,这说明他们对2024年市场的信心还是比较强的,至少已经按增长的状态来安排了费用预算。2025年还会不会有这样的信心呢?就算还有,起码也要动一动费用了,不会硬着头皮继续按原来的惯性去搞。

其他收益方面还不错,2024年的信用减值损失虽然也有明显增长,但比好多同行要好得多。我甚至怀疑过其数值不太正常。而实际上我们在后面会看到,其应收票据及应收账款虽然也在大幅增长,但和很多同行相比,仍然是比较低的。同时,其“合同资产”也不高,这是其资产减值损失也比较低的原因所在。

这些年政府补助的金额比较高,2024年继续创下新高,至于说为何他们比同行有多得多的补助,他们没有细说, 我们也就不去计较了。我们只需要知道,这些补助,差不多贡献了鸿路钢构2024年近半的净利润就行了。

“经营活动的现金流量净额”表现还是不错的,只有2021年出现过净流出的情况,2024年虽然同比有所下跌,但仍然算是正常表现。鸿路钢构的固定资产类的投入规模一直很大,自身的造血功能根本满足不了,不得不持续六年净融资,规模在不断膨胀之中,就算想降低期间费用,也会明显很多现实的问题,也就是说其2025年的期间费用下降的难度还是很大的。

2022年及以前,“经营活动的现金流量净额”不及当期净利润的主要原因是存货占用增加太过严重,应收应付项目的影响还不是特别严重。最近两年,存货的影响有所下降,但应收项目又开始增长了,这也是前面看到2024年信用减值损失有所增长的原因所在。

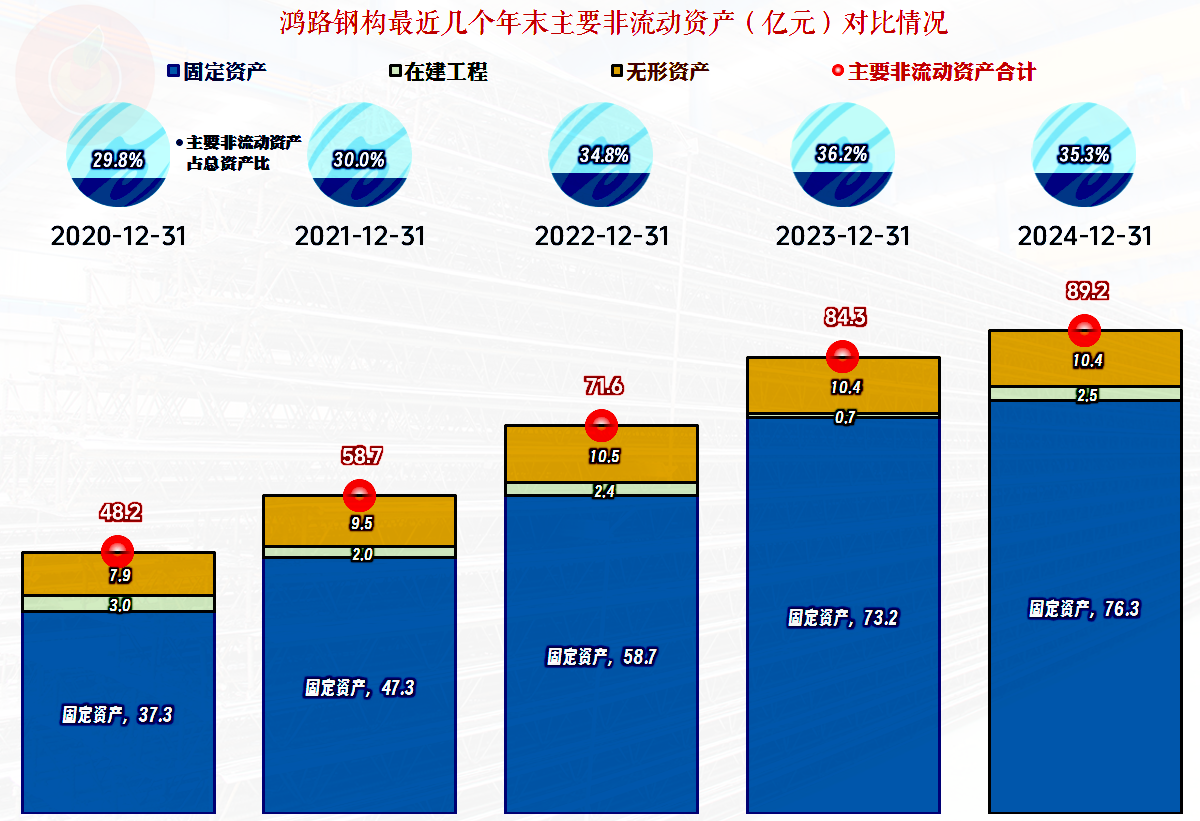

固定资产的增长速度还是比较快的,2020-2023年,三年时间就有接近翻倍的增长,2024年虽然还在增长,但增速已经开始下降。2023年末已经下降的在建工程,2024年末又增长了,主要是“湖北盛鸿建材有限公司钢结构绿色智能装配基地项目”和其他几个小项目,该项目的完工进度为83%,可能还需要投资1亿元左右。

虽然没有实足的证据,我还是认为鸿路钢构的固定资产投资步伐要开始减缓了,现在的市场形势已经对其经营造成了实质性的影响,没有理由继续前些年那样的投入强度了。而且,他们的资产负债结构似乎也不支持其继续搞大投入了。

其长期偿债能力不错,但由于资产结构明显比同行们要重得多,短期偿债能力中,“流动比率”不错,“速动比率”不太好,这当然是因为存货的规模太高了。虽然前些年一直如此,但现今不同往日,以前可是高歌猛进的顺境,现在却是在过关,当然就不能再像以前那样大开大合地发展了。

流动资产中”存货“占比近六成,其流动性是短期偿债能力强弱的关键。如果营收规模能够维持,存货周转的问题不大。应收项目虽然不能完全覆盖应付项目,但缺口不是太大。短期有息负债的规模偏大,借新还旧和续贷等,结合着现有的自有资金来周转,似乎也问题不大。

我们看到其“合同资产”的规模不足亿元,而我们昨天看的精工钢构有近百亿元,为何差异如此之大呢?这是因为鸿路钢构是以钢结构及配套产品制造业务为主、钢结构装配式建筑工程业务为辅。主要是销售产品,直接就形成了应收账款,不用通过“合同资产”去过度,还是要省事一些,减值损失的风险也要低得多。

2022年末及以前年末的”应收票据及应收账款“控制得不错,最近两个年末就有点控制不住了。原因我们在说其他同行的时候就说过了,为了维持营收的增长,或者说让营收下跌幅度小一些,除了降价,还得接受客户更苛刻的付款条件,不可避免地就成了这样。

但是,供应链方面已经没有太多的空间了,2024年末的“应付票据及应付账款”规模还不及2021年末,供应商们的条件各不相同,有很多并不愿意接受更苛刻的付款条件,有些有实力的供应商,可能还会提出更短的付款要求,鸿路钢构不见得对所有的供应商都是强势地位。

鸿路钢构并不止有短期有息负债,还有更多的长期借款和应付债券,其未来效益,特别是这些年投资的新项目的效益,对其能否化解这些刚性债务风险,影响很大。

鸿路钢构前些年的发展主要是靠投资拉动的高杠杆和高增长模式,取得相当好的效果,甚至有朋友称其为钢构市场的搅局者。但是,今时不同往日,怎么来刹车,怎么来调整后续的发展模式,怎么来化解高额的有息负债,都是其必须要面对的问题。希望市场的变化来得平缓一些,给鸿路钢构和其同行们更多的调整时间吧。

声明:以上为个人分析,不构成对任何人的投资建议!