既然分析了鼓楼的袖珍盘,就顺便聊聊前2个月开盘的台江袖珍盘-榕发宸央,相比于榕发其他新盘,项目非常低调,但是从去化来看也不算太差,值得参考。

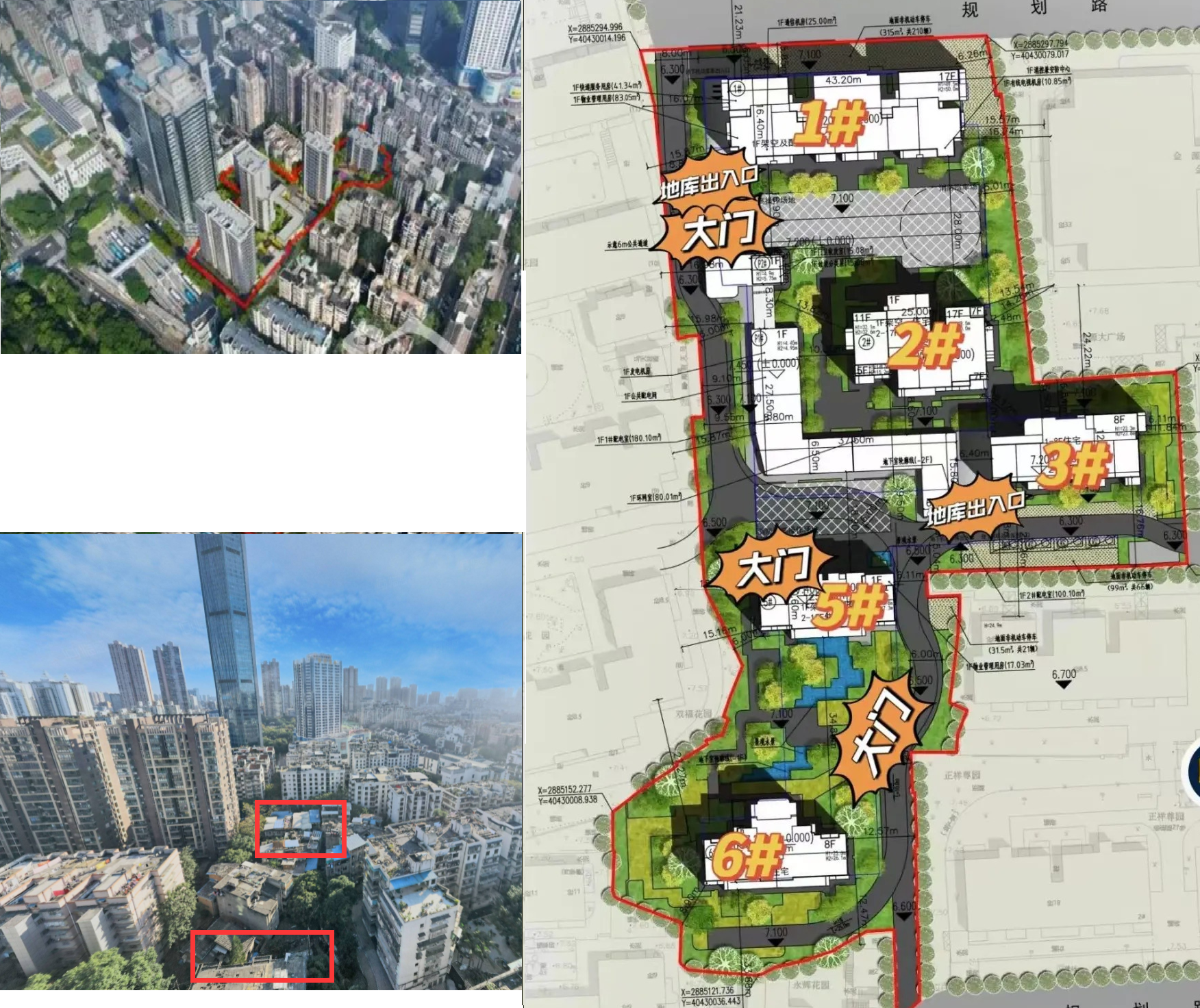

楼盘规划榕发宸央:备案名(宸央雅筑),地处:台江区八一七路东侧、群众路北侧。项目占地16.2亩,规划3栋安置房,2栋商品房,安置房243套,商品房41套,商品房建面:115、137,小高层定位。

2023年5月18日,榕发以底价3.02亿拿下宗地2023-07号祖庙后出让地块,成交楼面价13081元/㎡,地块面积:16.26亩,容积率:2.13,限高:50米。

地块商品住宅销售指导均价为45000元/平方米;须配建安置型商品房17145平方米,销售均价为19800元/平方米,由福州市土地发展中心回购;商品住宅可结合地块集中布局。

分析:2023年第一场土拍,当时土拍已经遇冷,本土国企代表榕发,兜底了台江的安商地块。

从楼面价来看1.3W,安置房回购价1.98W,差价近7K,利润空间尚可。

地块安置房配建1.71万方,相当于比例高达74%,算得上高比例安商房。

不过对于这种看上去稳赚不赔的市中心地块,放在以往还是有不少房企争抢。

奈何遇冷后,加上安商房回购的资金问题,这种包工头的工作也留给本土国企了。

对于地块,还特别说明可以商品住宅可以集中布局,意思也很清晰,可以尽量隔一个纯商出来,不需要做混合。

毕竟这几年安商房的冲击实在太大,有隔离和没隔离,在房价面前还是差异不小。

至于当时的指导价,地块给了4.5W,基本也没有太多参考作用。

对于榕发,2023年拿下这幅袖珍地块,仅仅是小菜,那一年房企大杀四方,三远、南湖旧改,这些巨型纯商,房企独揽,成为当年的拿地王。

现在回头看,这幅袖珍地块,对比之下,显得还是非常不错。

回到地块本身,容积率限高,整体来说尚可,不过地块非常不规则,加上狭长,开发的空间依然局限。

从最终规划来看,项目南侧商品房、北侧安置房,做了隔离,算是成功的一点,给的的产品规划也是刚改门槛,对地缘购买也算是契合。

户型情况115平:四房两厅两卫,独梯产品,电梯厅有采光,四开间朝南,比较主流的布局,劣势在于电梯贴着次卧,存在噪音,入户需要穿过餐厅,空间局促影响动线,北侧儿童房空间局促。

当然对于这种面积段做独梯产品,备案公摊25.7%,要不是小高层,预计公摊会达到30%以上。

只不过这个面积段,市场大部分是连廊端头,特别地块又处于鼓台,对于地缘的吸引力还是足够。

137平:四房两厅三卫,单梯双开门设计,位于8层的洋房产品,依然是同样的四开间朝南布局,115平的升级版,不过依旧存在入户经过餐厅的动线问题,客餐厅的进深还是偏大,对比目前大面宽还是差点意思。

老人房存在暗卫,卧室过道空间浪费过多,偏偏由于电视墙存在,也只能这么设计,儿童房尺寸还是偏小。

分析:项目的户型设计和华林府类似,没有过多的设计,就是套目前主流的模板,不过项目的门槛更低,部分得房率看上去更高,加上地块还是新规前的产物。

这种产品也就是袖珍产品的典型,走地缘置换需求,不做溢价迅速走量即可。

项目一个115的独梯,在鼓台基本没有竞品,137平的洋房,同样有自身特色,只能说虽然户型布局一般,但是面积段的产品差异还是足够。

区位情况项目位于台江茶亭片区,距离1号线230米,交通优势不错,周边茶亭公园、香格里拉、附一、五一广场,配套资源尚可。

项目由于袖珍地块,加上还要做分割,实际的公区面积也非常局限,周边大部分还是老旧社区,界面感受也一般。

此外,项目虽然周边看上去采光没有遮挡,不过南面不远处是270多米的世茂洲际酒店,预计冬天的时候,会存在采光影响,需要注意。

至于安商问题,从规划图是分开的大门和地库进出口,但是南北小区都处于红线内,所以并非完全不相关的项目,未来是否还有隔离的隐患依旧需要考虑,毕竟安商的闹剧实在太多了。

最后就是划片问题,由于早期地块没有,不过周边项目划片国货小,对口福八中,也算是台江头部。

这个划片预期,也算是项目的额外加分项。

综上,对于项目而言,地铁、划片、周边配套,都算不错,缺点在于公区局限,采光存疑、还有安商是否能做到完全隔离。

价格情况项目已经上市,2栋商品房全部备案,41套备案均价4W,其中115的5号楼,备案均价3.94W,137的6号楼,备案均价4.13W。

从克而瑞的成交价来看,项目成交均价3.5W,总价在400-500W之间。

周边项目价格:

1、建发瑞云:精装大平层,149-236平,4.3W

2、绿城芝兰月华:精装大平层,148-220平,4.2W

分析:对于项目而言,周边的新盘也非常直接,两大改善盘,都主打精装,面积门槛都比较高,套均面积在170平左右,相当于总价要高达700W左右。

这时候去对比单价,这两个纯商盘,很明显不管是公区打造,外立面造价,以及精装投入,很明显都远强于榕发宸央。

所以如果扣除这些额外的成本造价,7K左右的差异,其实谈不上有多夸张。

真正的核心点,还是在于差异化,这两个项目实在的总价过高,让周边地缘上车的难度太大。

这种场景很熟悉,当年四大金刚出现,建总江南尚璟做了刚改产品,最终卖得最好。

来到二环内的台江,大家都在卷产品,卷改善,最终反而门槛低,产品力一般的刚改盘,成了稀缺的存在。

从目前网签来看,41套房源,网签27套。

115平:总套数27套,网签22套,去化率81%

137平:总套数14套,网签5套,去化率36%

数据很能说明真实情况,115平作为低门槛,即便占比高,但是开盘就热销,反而137的去化偏低了一些。

也很好理解,137的总价在500W左右,装修算上去差不多要到550W,对比芝兰和瑞云,多加个50W,已经能够摸到148的门槛。

所以对比下,吸引力反而没有那么出众。

综上,通过数据对比,其实也可以发现,不管什么项目,切中市场需求才是核心,至于项目的选择,目前数据已经说明情况,就不用建议了。

盘点总结项目位于台江茶亭,优势在于门槛低,周边交通、配套不错,还存在划片预期,劣势在于城市界面一般,安商未来的隐患,公区局限。

对于购房者而言,项目也没什么好关注了,好卖的也清掉了,榕发在附近还有一个地块,宗地2024-50号金屏垱出让地块一。

在有了这个前车之鉴后,如何打造产品段,是一个值得思考的问题。

除了榕发外,在凤凰拿地的建总、福厝,同样是关注点,卷死的改善市场,低门槛的刚改可能也是一个选择,只不过相对应的溢价空间也会降低。

至于最终如何抉择,只能等最终上市再看了。