对于近期楼市,福州在去年鼓台改善新盘上市后,逐渐呈现高开低走,加上近期大部分地块给出的也都是改善的定位,可以说福州改善的市场,后续会卷的厉害。

正好上周盘点了几个鼓台新盘,那就顺着这个话题,看看改善市场的数据情况如何。

数据盘点对于改善市场,目前分成两个阶段,首个阶段就是,2023年底到2024年初,土拍供应的新盘,基本都被外来房企拿下,包括建发、保利、绿城等。

这些项目楼面价普遍在2.8W左右,目前售价基本在4-4.7W(精装),大部分项目其实已经都没赚钱的空间了。

随后房企不再拿地,国企继续兜底,只不过很多区位已经不在鼓台,不过给出的定位依然是改善,看上去目前几个上市的对比楼面价,空间还不小。

第一阶段:鼓台开仓韭菜局

第二阶段:国企兜底盲目局

先看数据(截止3-26号):

建发代表三盘,紫宸、灏云、瑞云,福州前几年改善代表,没有之一。只不过在鼓台开仓后,局面并不理想。

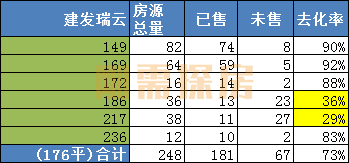

建发瑞云:

楼面价2.87W,售价4.3W精装,去化率73%。

项目户型差异率不小,180平以下去化率90%,接近清盘。

186、217平的成了最难卖的,套均总价800-900W。

至于1000万左右的236平,仅12套,楼王加上一层独户的特殊定制,去化率也不错。

目前瑞云最大的问题是,高开低走,甚至越卖越多,3月库存比2月底统计还多了2套。

在开盘初期,竞品不多,市场没这么惨淡的时候,没做到瞬间清盘,这是项目最大的痛点。

虽然看上去库存不大,但是按目前的情况,800-900W的库存,目前的产品力+台江购买力,很难。

建发灏云:

楼面价2.65W,第四代住宅精装售价4W,守正拿地,建发操盘。

这个项目产品定位相对均衡,不过市场去化差异也是非常大。

149平起步门槛,周边不利因素最明显的楼栋,去化率最高,而且是大幅度领跑,剩余户型去化率都不到30%。

换言之这个项目户型做大了,与鼓楼一河之隔,纯商第四代,最终表现的购买力是600W以下,这个数字是个参考。

不同于其他建发两个项目,这盘体量还不算小,周边竞品不少,一河之隔的鼓楼在卷,周边国企兜底的项目,蓄势待发。

建发紫宸:

楼面价3.85W,精装售价6.5W,目前唯一高改定位的新盘,项目与市场新盘是断档的存在。

1000W起步,套均240平,套均总价1560W。

从网签数据来看,户型相对均衡,没有出现另外2个项目,小面积断档领跑的情况。

项目后续的去化,竞品依然不多,只不过福州到底还有多少千万以上会选择这个项目,依然是疑惑,毕竟已经消耗了一半的客源了。

对于项目的整体评价,仅从数据来看,作为高改盘,起步188平的产品做的过多了,占比45%,略影响豪宅才说的圈层。

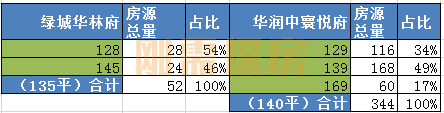

绿城芝蘭月华:

楼面价2.77W,精装售价4.2W,绿城回归之作,看上去花了不少心思,不过按目前情况来看,绿城在福州想赚钱,还是有点难。

对于项目的去化数据,155平一枝独秀,头牌小高层。

项目剩余是700-900W的产品,对比瑞云的优势是700出头的会多一点。

项目的整体库存也不算小,目前优势是没有低走的厉害,本月网签还有所反弹。

这个项目和瑞云,在市场上是直接的竞品,不管是线下线上,比拼无处不在。

经常出现你攻击我外立面用料差,我攻击你采光被前面超高层遮挡。

只能说,两个盘这种互咬局面,更是彻底展示了目前台江700W以上购买力实在有限了。

保利屏西天悦:

项目两个地块,都被保利拿下,这个项目最大不同点是地处保利的深耕区,福州阿公地带。

外人觉得区位一般,不过保利可能觉得这里阿公实力惊人。

两个地块做差异定位,看看数据:

保利屏悦公馆:

楼面价2.39W,售价毛坯4W,定位偏刚改。

从去化表现来看,600W以下是主力,唯一182平,700W以上的产品,去化率最低,说明这个小地块天花板在市场也就那样了。

保利屏湖公馆:

楼面价2.86W,售价精装4.7W(初期),定位改善,当时拿地比较激烈,所以导致溢价更高。

这个地块套均面积180平,和瑞云、芝蘭月华等是接近的。

虽然目前看售价相比于统计的降了一些,不过依旧比其他新盘高。

项目去化率也很类似,141的起步门槛,做了接近洋房的定位,去化率最高,而且是大幅领跑。

目前难点是188平,占比41%,去化率最低,套均总价接近900W,蛮可怕的。

对于去化走势,目前保持在月均20套左右,库存400套,鼓台库存最多的一个。

在这个区域操盘多年,阿公这次能否让保利继续保持信心?

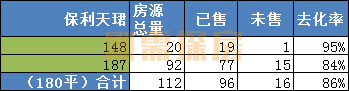

保利天瓒:

楼面价2.57W,精装售价4.3W,近期放出楼层任选,项目平均面积161平,以上盘点最低的一个。

在鼓台供应遇冷后,保利兜底了这幅地块,楼面价有一些优势,房企也压低了产品段,主力是143,总价600W左右。

目前去化率尚可,不过剩余两个产品段,总价750-950W。

这个区间的去化难度很大,客户对项目要求会很多,目前来看,项目吸引力不会太高,不排除保利会甩。

保利天珺:

楼面价2.4W,第四代精装售价4.7W,鼓楼西的袖珍盘,卖到了现在。

不算近期的新盘,只是也代表了一个区域,蛮盘点了。

两个产品段,户型不多,148平套均650W,接近清盘了,剩余房源在187平,套均800W+。

这种袖珍盘,周边竞品不多,地缘置换旺盛,最终卖到了现在。

从数据来看,鼓楼西的上限并没有想象的高,没有特殊资源加持的改善大平层,800W依旧难卖。

以上就是第一阶段的改善项目盘点,这里面大部分项目谈不上滞销,只不过大家都存在一些不同的难点。

后续总结再提,这些项目主打特色是套均面积都在180平左右,门槛并不低。

第二阶段

相比于第一阶段大家都卷产品,套均180平,目前第二阶段上市的项目,很明显房企也压面积了,或者区位也不在核心了。

首先是鼓楼两个新盘:

绿城华林府(套均135平),华润中寰悦府(套均140平),比天瓒161平还低了不少。

对比那些180平的项目,更是直接从改善掉到刚改。

配合预估的均价,总价都在600W上下。

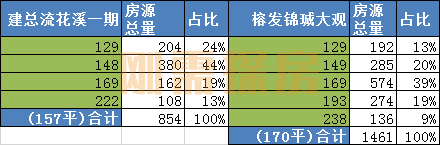

随后就是国企,每个都上市了自己的改善盘:左海的烟山,建总的流花溪,榕发的锦珹。

三个项目都不在鼓台,按距离市中心排序:锦珹>烟山>流花溪。

相对应的这些项目的套均面积也有所差异,烟山148平,流花溪157平,锦珹170平。

仅从这个数据来看,除了烟山合理一些,其他两个项目都偏大了,原因不展开了。

接着是价格区间,烟山510W,流花溪440W,锦珹600W。

这里面锦珹最有参考,上面盘点的建发灏云,上限是600W。

所以对于锦珹,这个超高层+1461套总量的项目,数据说明一切了。

关于第二阶段项目还没结束,后续还有不少国企新盘上市,区位也有鼓台也有外围,只不过最终要怎么定价考验不小。

目前的市场,产品力是一个卖点,但是怎么定价,怎么定位产品段,反而是最大的核心。

汇总盘点对于汇总,按总价做了一下划分,至于区间没有什么参考来源,完全个人随意定的。

分析:从表格来看,第一阶段的鼓台项目,数据很清晰,700-900W,这个区间库存高达惊人,707套,去化率34%。

900-1300W,即便库存不算非常大,配合目前去化率,也不过39%。

相比于而言,500-700W的区间,去化套数最多,去化率达到57%,反而是最优秀的。

至于500W以下,数据是0,没有供应(排除个别项目)。

所以这时候再去看这些在售的新盘,实际的去化周期并不是目前去化率就能直接反应的。

从目前比例来看,700-900,以及900-1300这个两个区间,大部分新盘都有覆盖,其中灏云、瑞云、芝兰、屏西占比最多。

从产品来看,芝兰是176平,瑞云是186、217平,灏云是189、220平,天悦是188平。

这里面芝兰由于面积段最低,相比而言优势最大,剩余的天悦单价更高,导致总价更高,瑞云和灏云,面积过大。

从近期的项目去化也能看出,福州的改善,并不存在所谓的虹吸能力,大部分的客源也是地缘客。

无非每个地缘的购买力能力的比拼,目前看,鼓台地缘的主要空间还是在500-700之间,超过之后都略显乏力。

除非有特别的景观资源、或者特殊的产品力+稀缺配套等。

只不过目前看,大家无非就是卷自身产品,加强一下造价,户型加个270度大玻璃等。

奈何当新盘都有这些配置后,特色也不会那么明显了。

至于后续上市的项目,两个鼓楼新盘,优势还是比较明显,压缩户型面积,让大部分库存都集中在地缘最喜欢的500-700W之间,只要不是搞的太夸张,也能走量。

至于剩余国企的三个改善盘,除了烟山外,剩余两个体量都实在过大,虽然单价相对更低一些,奈何这些区域的购买力也比鼓台弱不少。

所以到底要卖多久,其实很简单,这1年多,鼓台500-700W的新盘去化489套,对比一下待上市这个价位的库存,就能评估出去化周期了。

至于后续的供应,目前来看400-500W的改善新盘还是集中在外围,鼓台依然是真空期。

至于第一阶段的新盘为何都定位接近,可能当时的楼面价过高也是一大原因。

基本都在2.7-2.8W的楼面价,配合精装,新规公区配套等,基本售价都要达到4W+,加上容积率不算低,大部分也只能做高层住宅。

这时候打造130平以下的2T2,最大问题是公摊过大,加上单价过高,过低的面积段,没有稀缺配套,会导致客源匹配度有偏差。

此外,之前的鼓台改善,市场去化都不错,特别大户型溢价更大。

最近的例子就是上海西旧改,兜底拿地2.68W楼面价,开盘精装4.8W,建发璞云甚至短时间热销。

详细对比,璞云套均面积162平,天琴樾177平,璞云的去化明显更强。

随着大量客源消耗,新的这波全部给出更高的180平,只能说福州市场没有想象的那么有钱。

特别目前台江区,新盘面积段最高,加上这3年的巨型旧改不断,地缘所剩并不算多。

加上台江除了距离市中心近外,配套方面谈不上特别出彩。

接下来的凤凰旧改,福厝+建总兜底,楼面价2.18W。

如果按毛坯保本差不多3.2W左右,做刚改的条件是够得,最大阻碍还是容积率过高。

按目前市场定价,主打130-150之间的产品,不去卷过高的产品力。

假如单价开到3.5W左右,总价在450-550左右,可能也能弥补地缘置换门槛不足的问题。

当然市场的库存是与时俱进的,如何避免陷入同价位过多的情况,应该是目前新盘的最要考量点。

综上,福州改善,注定后续去化会越来越难,特别是已经上市的新盘,高开低走。

不一定只是蓄客久导致,更可能是剩余的库存,已经注定了没有过多能匹配的客源了。

当鼓台开仓,发现也仅仅是依靠地缘购买之后,这个所谓的市中心,到底会如何影响外围,也值得思考。

这时候不禁想对老福州问一句:你还相信光吗?