轨道交通建设及盈利情况一直是大众关注的焦点,据各地地铁公司公布的2023年财务数据,随着客流量和客流强度的增加,全国大部分城市的轨道交通营收呈增长态势,但归母净利润有涨有跌。部分城市在对轨道交通执行大幅补贴的情况下实现较多盈利,除了深圳,北京、成都、长春、天津等高净利润城市的地铁公司都是如此。而且,众多地铁公司加大房地产市场的投入,由此兴盛的TOD项目也引发争议。

营收增则成本增,客流强度与盈利关联不大

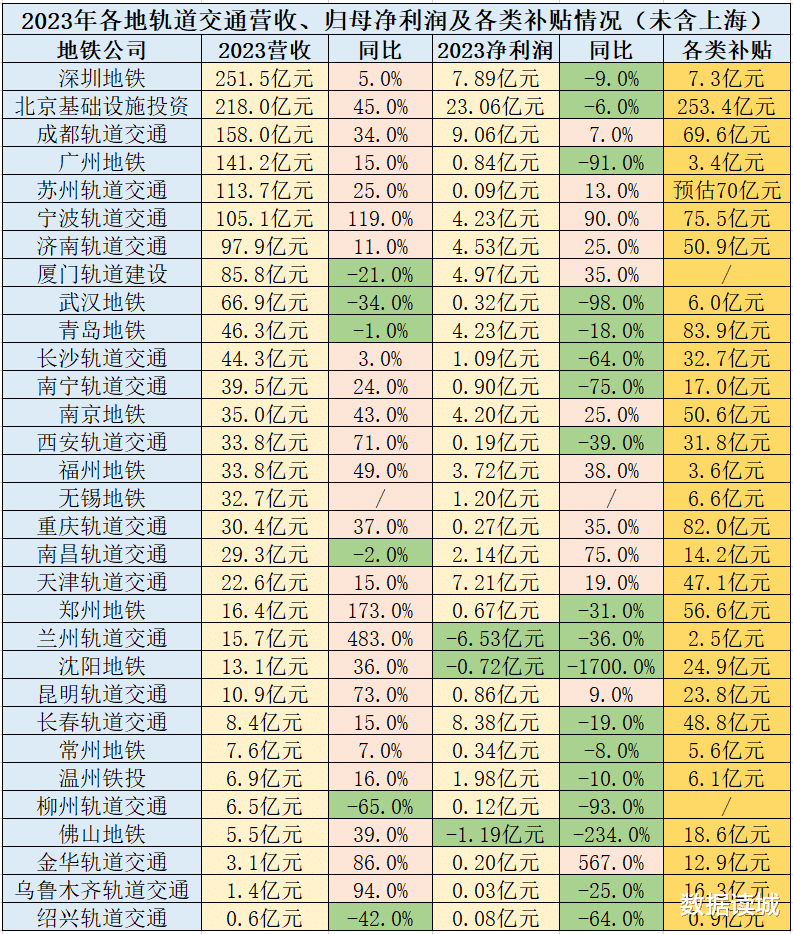

随着各地的轨道交通集团与地铁公司纷纷公布2023年度的财务报告,营收、成本、补贴、利润迅速成为关注的重点。

与2022年相比,“增收不增利”成为大部分地铁公司的普遍状况。2023年,各地的轨道交通运营基本恢复常态,客流量、客流强度稳步上升,尤其是北京、上海、广州、深圳以及成都、西安、长沙、沈阳、南昌、哈尔滨等城市,客流强度都在1以上,但这些城市的净利润呈两极分化,北京、成都、深圳等城市利润可达5亿元以上,广州、西安等城市利润不足亿元,长沙、南昌不过1-2亿元,沈阳利润为负值。

再看营收,6个城市营收超百亿,11个城市营收在30亿元以上、百亿以下,然而17个城市里有6个城市利润不足1亿元。2023年,还有武汉、厦门、青岛、南昌、柳州、绍兴等城市的营收出现了下跌,厦门、武汉、柳州和绍兴的下跌幅度达双位数。但上述城市的利润情况有增有减。按照业界的说法,大幅增长的客流强度、客运量导致大多数地铁公司营收成本的增长,2023年我国城市轨道交通每车每公里的运营成本已接近35元,新车投运以及智慧轨道建设和安保方面的投入是其中的大头。

各类补贴稳步增加,重点城市对轨道不吝投入

补贴一直是各地轨道交通建设的关键助力,长期执行低票价的地铁公司并未将营业收入作为盈利点。2023年,有多达10个以上的地铁公司获得了所在城市的50亿元以上补贴,万亿GDP城市、省会城市、强力地级市、计划单列市……重点城市从不吝于对本地轨道交通建设的持续投入,但会根据自身财务状况做时段内的适度调整,扶持当地地铁公司拥有“自我造血”能力仍是最终目标。

值得注意的是,2023年,在获得各类补贴之后,仍有兰州、沈阳和佛山3城的轨道交通出现了亏损,佛山和沈阳是由正转负,而兰州地铁已是持续亏损且幅度未见收窄。

不再遮掩的“以房养铁”,TOD建设喜忧参半

投身房地产市场对于各地的轨道交通企业而言并非新鲜事,重资产、沿线开发等特点让地铁公司将“以房养铁”作为经营的重要举措,TOD项目由此兴起,这其中深圳、北京、成都、广州、苏州等城市都是该领域的优等生。2023年,北京、苏州、成都、广州的地铁公司房地产业绩较好。但近年来的房地产市场低迷也影响到了TOD项目的建设,2023年武汉、青岛、深圳等城市的地铁公司房地产业业绩走低。

随着各地的房地产市场政策红利相继派发,TOD项目建设与运营仍将是有实力的地铁公司倾力发展的重点。

2025年超1000公里线路开通,广州南京居前

对于还在扩张中的中国城市而言,轨道交通建设是有效改善城市交通状况、提升民众生活质量的重要举措,截至2024年6月中旬的数据显示,2025年全国各地将有超过1100公里的地铁线路开通。其中,广州、南京超过100公里,深圳、成都、重庆、天津、合肥、宁波、福州、济南、东莞等城市超过50公里,另有武汉、沈阳、长春、南昌、厦门、长沙、徐州等城市在30公里左右,反倒是北京、上海两座城市增幅较小。

地铁里程增加势必带来建设加速、运营加强的高要求,轨道交通的“自我造血”难题可能还将在较长时间内困扰各个城市。