本文节选自NCBD(餐宝典)发布的《2020—2021年中国餐饮行业投融资分析报告》,报告全文共45页,主要采用大数据监测、桌面研究以及用户访谈等方法,结合NCBD自有的餐饮数据监测系统而成。

报告完整目录:

第一部分:中国餐饮行业发展概况

1、2013—2020中国餐饮市场总收入

2、2017—2020中国火锅市场总收入及预测

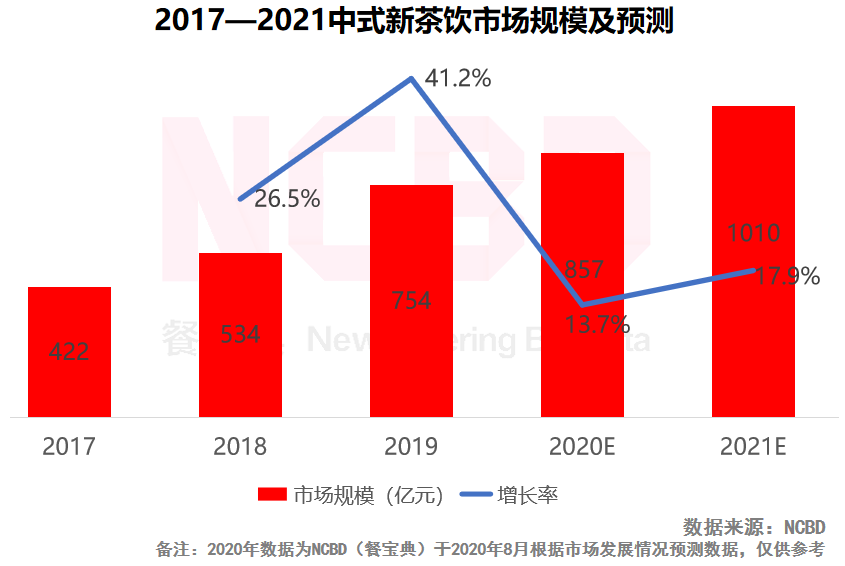

3、2017—2021中式新茶饮市场规模及预测

4、2017—2021中国现制咖啡市场规模及预测

5、2020年港股餐饮公司整体表现

6、2019年A股餐饮公司整体表现

第二部分:中国餐饮行业投融资情况

7、2020年获得融资的餐饮企业列表(茶饮)

8、2020年获得融资的餐饮企业列表(火锅)

9、2020年获得融资的餐饮企业列表(咖啡)

10、2020年获得融资的餐饮企业列表(供应链)

11、2020年获得融资的餐饮企业列表(餐饮服务)

12、2020年获得融资的餐饮企业列表(其他)

13、2019—2020中国餐饮行业融资类型分布(按数量)

14、2019—2020中国餐饮行业融资类型分布(按金额)

15、2019—2020中国餐饮行业融资轮次分布

16、2019—2020中国餐饮行业融资金额分布

17、2020年中国餐饮行业投资特点解读

18、2021年最具投资价值餐饮品牌

第三部分:2020年餐饮行业上市公司点评

19、九毛九

20、巴比馒头

21、百胜中国

第四部分:中国餐饮行业未来投资趋势

一、中国餐饮行业发展概况1、受疫情影响,2020年中国餐饮收入为39527亿元,同比下降16.6%。

2、预计2020年中国火锅市场总收入将调整到8880亿元。

3、预计2021年中式新茶饮市场规模将突破1000亿元。

4、预计2021年中国现制咖啡市场规模将突破900亿元。

5、在港股餐饮公司中,九毛九全年涨幅最高,海底捞次之。

6、在A股餐饮公司中,巴比食品涨幅最高,同庆楼、广州酒家次之,其余表现一般。

1、2020年获得融资的餐饮企业列表——茶饮

2、2020年获得融资的餐饮企业列表——火锅

3、2020年获得融资的餐饮企业列表——咖啡

4、2020年获得融资的餐饮企业列表——供应链

5、2020年获得融资的餐饮企业列表——餐饮服务

6、2020年获得融资的餐饮企业列表——其他

7、从融资数量来看,餐饮服务领域是最多的,占比超过20%;其次是供应链领域,占比达到12.9%;茶饮占比为11.3%;另外,咖啡与火锅领域也有多笔融资。

8、从融资金额来看,2019年咖啡最吸金;在2020年,供应链、火锅与茶饮最吸金;虽然从数量上茶饮只有11.3%,但从金额上来看,茶饮领域进入资金占比高达19.5%。

9、与2019年相比,2020年最典型的特征是战略投资以及后期投资占比有明显提升;天使轮、种子轮等早期投资占比略微下降。

10、在融资金额分布方面:500万~1000万是主流,占比为41.9%;同时,2020年出现了多起金额超过亿元的融资,资金更加集中,头部企业吸金效果明显。

11、2020年中国餐饮行业投资特点解读

(1)餐饮供应链成“吸金之王”:2020年,有多家餐饮供应链企业获得了大额融资,这与餐饮行业的发展趋势一致。餐饮的连锁化发展必然会促使餐饮供应链进一步升级,餐饮供应链在未来依旧是资本关注的重点;

(2)餐饮服务领域“百花齐放”:在餐饮服务领域,餐饮机器人、餐饮信息化以及餐饮加盟服务等多个领域均受到资本的关注,尤其是在送餐机器人领域,擎朗与普渡两家送餐机器人公司纷纷被资本“盯上”,而且背后的投资方出现了两大外卖巨头(美团、饿了么)的身影,已经形成明显“站队”;

(3)茶饮与火锅最受关注:2020年,在餐饮各大品类中,茶饮与火锅是最受资本关注的。这是由于这两个品类标准化程度最高,最有可能率先走向资本市场,因此资本对于这两个赛道的优质公司最为看中、最为热情;

(4)火锅零售表现非常抢眼:相对于火锅本身,火锅零售更受资本关注。2020年,无论是在火锅食材超市还是自热火锅赛道,几乎所有比较知名的企业都获得了融资。对于消费者来讲,火锅零售是一个新的尝试;对于市场来讲,火锅零售是一个新的物种。资本抢先布局,或许正说明餐饮零售到了一个关键节点;

(5)茶饮密集融资,成为资本“收割机”:2020年,一些头部的茶饮企业纷纷获得巨额融资,奈雪の茶与古茗在一年内获得两笔融资;此外,蜜雪冰城也多次被传出融资消息;随着门店数量较多的茶饮企业纷纷获得融资,一些门店数量较少但已经具备发展势能的企业,也将逐渐得到资本的关注;

(6)餐饮连锁加盟服务被认可:随着餐饮行业连锁经营趋势的发展,一些服务于品牌方、为品牌方提供加盟服务的加盟平台也比较受资本关注。2020年,在餐饮加盟服务领域,有多家餐饮加盟服务平台进入了资本的视野,获得了融资。

12、2021年最具投资价值餐饮品牌

1、九毛九

九毛九总部位于广州,旗下共有“九毛九西北菜”“太二酸菜鱼”“2颗鸡蛋煎饼”“怂”“那未大叔是大厨”五个餐饮品牌。2020年1月,九毛九正式登陆资本市场,在香港上市,年内涨幅148.4%。

截至2020年6月底,九毛九旗下餐厅共321间。受疫情影响,2020上半年九毛九收入为9. 5亿元,下降23.2%;利润下降96.7%至810万元。从翻台率来看,2020上半年九毛九西北菜与太二酸菜鱼翻台率分别为1.3与3.4,降幅同样比较明显。

2020年,九毛九在多个地区收缩其发家的“西北菜”业务,转而大力推动酸菜鱼业务的扩张。2020年,九毛九旗下主力——太二酸菜鱼实现逆势扩张,全年新开店超过100家,成为九毛九新的支柱,也是推动其股价增长的重要力量。

2020年,九毛九还试水火锅业务,分别在广州与海口推出了“怂重庆火锅厂”。从消费者评价来看,“怂重庆火锅厂”目前遭受的吐槽主要集中在“名不符实”以及“等位不合理等”方面。对于九毛九试图用太二酸菜鱼的模式来再造一个火锅品牌,业内人士分析认为“难度巨大”,除了火锅领域竞争激励外,对于太二的模式消费者也已经逐渐失去了新鲜感,如果放在火锅这个领域“不一定合适”。

2、巴比馒头

2020年10月,“巴比馒头”的母公司“巴比食品”(中饮巴比食品股份有限公司)正式上市,成为“馒头第一股”。2019年前三个月,巴比馒头实现收入6.56亿元,其中来自特许加盟的销售占比高达83.96%,直营门店的销售占比只有1.3%,被媒体质疑是过于依赖加盟商。从区域来看,巴比馒头主要集中于华东区域,华东区域的收入占比接近92%,其次是华南,仅占6.65%。

业内分析认为,对于加盟商以及潜在的创业者来讲,巴比馒头的吸引力不强,因其年收入较为有限,天花板较为明显。与茶饮等品类相比,缺乏吸引力。巴比馒头其单店年收入在30万元左右,这种体量的加盟比较适合夫妻店,但不适合再雇人开店。分析认为,这或将影响其扩张速度。

但同时也要注意到,巴比馒头的上市对于餐饮行业有重要意义,因为其体量相对较小,许多餐饮企业由此看到了“上市希望”。

3、百胜中国

百胜中国是目前中国最大的餐饮集团,堪称“餐饮巨无霸”,旗下拥有肯德基、必胜客、小肥羊以及黄记煌等多个知名餐饮品牌。截至2020年7月底,百胜中国的餐厅门店数已突破10000家,覆盖中国1400多个城市。其中,肯德基作为其主力品牌,也是国内最大的快餐连锁品牌,门店超过6700家。

财报数据显示,2020年第三季度,百胜中国总营收为23.5亿美元,同比增长1%。第三季度百胜中国外卖收入约占肯德基和必胜客公司餐厅收入的约28%;数字订单(外卖订单、手机下单及自助点餐机订单)占肯德基和必胜客公司餐厅收入的约78%。值得注意的是,第三季度净利润为4.39亿美元,同比增加96%,这主要是由于美团点评的股权投资收益所得。

业内分析认为,百胜中国的几个品牌中,最能拿得出手的就是肯德基,其他品牌表现一般。尤其是必胜客,在过去几年,被认为是一直在“拖累”百胜中国的业绩,是个“拖油瓶”。餐宝典分析认为,中国的披萨市场已经出现了一批优秀的本土品牌,这些品牌在性价比方面更有优势,必胜客对于年轻消费者的吸引力已经不再。

2020年9月10日,百胜中国在港交所正式挂牌上市。在回港二次上市初期,百胜中国在资本市场表现一般,甚至遭遇“破发”,被资本市场冷落。

四、中国餐饮行业未来投资趋势(1)2020年疫情的出现已经彻底改变了餐饮企业对于资本的看法,比如曾经号称“永不上市“的西贝就表示会积极上市,在头部企业的带动下,未来餐饮与资本的结合将会更加紧密;

(2)九毛九与巴比馒头的上市,对于中国餐饮行业的发展具有非常典型的意义;尤其是巴比馒头的成功上市,在一定程度上“降低”了餐饮企业上市的门槛与标准,也让很多餐饮企业萌生了上市的想法;

(3)标准化程度强的品类将在未来很长一段时间内是资本关注的重点,如火锅、茶饮等。餐宝典预计,在未来三年内,至少会出现三家茶饮上市公司,茶饮也将会成为继卤味后另一个上市公司最多的品类;

(4)餐饮零售化是一个大的发展趋势,餐饮企业的零售化发展基本条件已经成熟,有品牌优势、有满足消费者需求的产品、有专业团队操盘且市场表现比较好的企业,也将得到资本的关注;

(5)随着中国餐饮行业品牌化、连锁化以及智能化的发展,与之对应的餐饮供应链、餐饮服务、加盟服务以及智慧餐饮等也将继续是资本关注的重点。