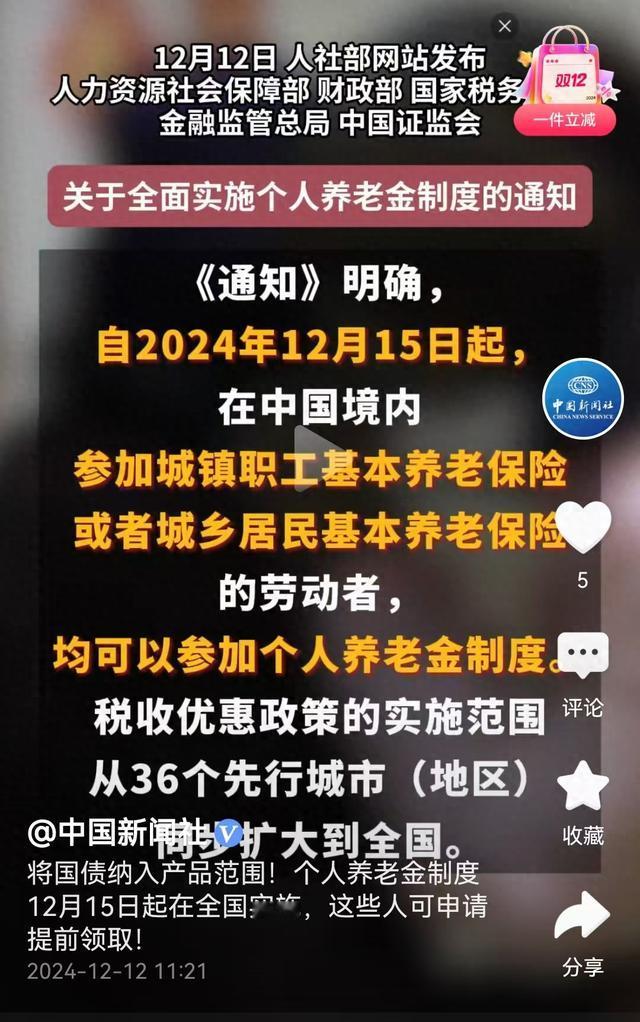

虽然过去传闻已久,但是靴子落地仍然让市场一片沸腾。由国家人力资源社会保障部、财政部、国家税务总局、金融监管总局、中国证监会,5个部委联合发布通知,《关于全面实施个人养老金制度的通知》在12月15日正式实施。

那么除了原来试点的36个城市之外,2022年开始颁布的个人养老金制度,将在全国所有城市全面推开。其中的重大意义,不仅仅是劳动者又多了一种个人所得税税优的新途径,可以通过退税得到更多的税后收入,而是我们养老体制,越来越倾向于劳动者要准备自己的养老资金,未来养老三大支柱中,可能如果想晚年生活的好,更要求自己多投入个人养老金的建设。

在通知中,又是劳动者缴纳个人养老金,可以获得免税,又是专门增加了个税的专项附加扣除,未来领取时还可以优惠税率,确实可以让民众多不少收入。简单计算下,通知中增加了每年可使用最高1.2万元的个税抵扣额度。如果按照最高个税税率45%来计算,那么每年可多拿回个税返还5400元,即使按照最低税率水平也可以拿回360元。

这就是让劳动者合法增加了一笔税后收入,仅仅这一点,就对于那些每年需要缴纳个税的劳动者充满了诱惑。如果每年存入个人养老金专户1.2万元,经过30年本金就达到了36万元,而且退税最高可达到16.2万元。如果本金的36万元再去做专项投资,又可以增值,那么未来抵达退休年龄后,是不是一笔不小的养老资金补充呢?

总结下:国家给予专项税收扣除的待遇,少缴纳个税了,也就意味着这1.2万元得到了更高的收益。但是重要意义不仅如此,国家想通过实实在在的优惠措施体现,引导劳动者明白个人未来的养老,是需要自己进行安排的。引导劳动者每月拿出一部分的收入,在工作阶段就开始去做个人长期养老的安排。

不过此次《通知》中,还专门讲述了国债、特定养老储蓄、指数基金,这些金融产品都将纳入个人养老金专项产品范围。也就是说未来除了个人养老金储蓄存款、个人养老金理财产品、个人养老金基金产,个人养老金保险产品,还将会出现个人养老金指数基金产品,以及个人养老金国债产品。对于劳动者该如何选择呢?

个人养老金理财产品、个人养老金基金产品,个人养老金指数基金产品,这三者仍然是不保本不保收益的理财类产品,未来风险和收益都不确定。那么对于一些敢冒风险的劳动者来说,长期投资也有可能获取更高的收益。不过在2023年的统计数据中,这些产品表现不佳,虽然在宣传方面写的相对比较诱人,就以招行内部的截图显示,一年的亏损,最高能达到15%,其他机构也是类同的表现。

而个人养老金储蓄存款、个人养老金保险产品,个人养老金国债产品,则是在设计上基本上本金损失的可能性极小,但是现在存款利率中期在下行通道中,导致他们的收益也有可能比较低,存款利率和国债收益率现在都在2%之内,可能对于很多保守的劳动者来说,虽然安心,但是收益太少。

在这其中,个人养老金保险产品反而是德先生重点推荐的最合适产品,具有年金性质的个人养老产品,在合同中保证未来的现金价值,又有着国家法律和保险合同的国家信用保障,安全性不容置疑。而且现在可以锁定与生命等长的最高3%的现金流回报,未来不会受到利率下行的影响。另外长期闲余资金放保险,短期在银行,这是最正确的抉择。

提醒劳动者,个人养老金专项账户开设后,如果划入了最高1.2万元,那么未来一直到退休前,如果不是例外情况,是无法再拿出来的。所以税优之后,最大利益的利用好这个专门为养老而设置的账户,才是一个重要选择。未来不给自己规划一个年金来源,退休后给自己补充多一份养老金呢?