社融,新增人民币贷款,M1,M2

3月新增社会融资规模4.87万亿,同比少增5142亿,社融增速回落至9.0%以下,录得8.7%,较上月下行0.3个百分点。政府债券方面,3月政府债券继续同比少增,2024年政府债发行速度较慢。直接融资方面,信用债融资成本处于低位,吸引企业发债融资,3月企业债券融资规模同比多增。

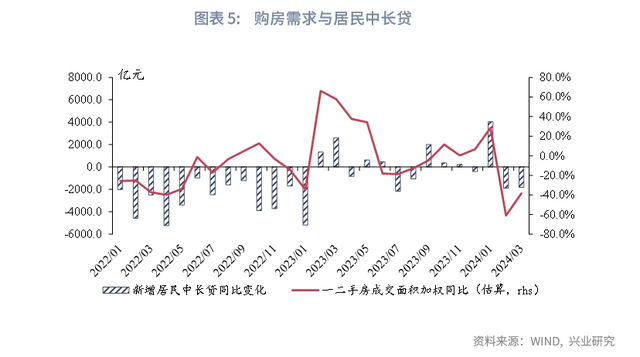

信贷方面,3月新增信贷规模同比少增,其中票据融资同比多增,存在票据冲量现象,反映实体融资需求偏弱。3月各期限居民、企业贷款均呈同比少增。从居民贷款来看,3月楼市小阳春不及往年,根据测算,3月一二手房成交面积加权同比跌幅仍然处于历史高位,房地产销售偏弱拖累居民贷款规模。从企业贷款来看,3月建筑业整体开工仍然偏慢,企业融资需求偏弱。此外,3月信用债融资成本较低,部分企业或选择发债融资,对信贷投放形成分流,这也对企业信贷读数造成影响。

3月M1、M2双双回落。M1方面,3月M1同比较上月回落0.1个百分点。一方面,新房销售疲弱拖累M1;另一方面,当前存款定期化问题仍然较深,使得M1进一步下行。M2方面,3月M2同比较上月回落0.4个百分点。3月社融与信贷投放均呈同比少增,存款派生效应减弱,M2下行。新增人民币存款中,分部门来看,居民、企业、非银存款增速均较上月下行。其中,3月企业存款同比增速回落至1.5%,为2012年以来的最低水平。

事件:2024年3月新增人民币贷款3.09万亿,前值1.45万亿,市场预期3.60万亿。新增社会融资规模4.87万亿,前值1.56万亿,市场预期4.65万亿。M1同比1.1%,前值1.2%。M2同比8.3%,前值8.7%,市场预期8.7%。点评:一、信用债融资成本较低,企业债券融资规模上行3月新增社会融资规模4.87万亿,同比少增5142亿,社融增速回落至9.0%以下,录得8.7%,较上月下行0.3个百分点。从分项上来看,新增人民币贷款方面,3月新增信贷规模同比少增,其中票据融资同比多增,存在票据冲量现象,反映实体融资需求偏弱。政府债券方面,3月政府债券录得4642亿元,同比少增1373亿元。2024年第一季度政府债券融资规模较2023年同期同比少增4693亿元,2024年政府债发行速度较慢。直接融资方面,信用债融资成本处于低位,吸引企业发债融资,3月企业债券融资规模录得4608亿元,同比多增1251亿元。

★

★

免 责 声 明

兴业经济研究咨询股份有限公司(CIB Research Co.,Ltd.)(中文简称“兴业研究公司”)提供,本报告中所提供的信息,均根据国际和行业通行准则,并以合法渠道获得,但不保证报告所述信息的准确性及完整性,报告阅读者也不应自认该信息是准确和完整的而加以依赖。

本报告中所提供的信息均反映本报告初次公开发布时的判断,我司有权随时补充、更正和修订有关信息,但不保证及时发布。本报告内容仅供报告阅读者参考,一切商业决策均将由报告阅读者综合各方信息后自行作出,对于本报告所提供的信息导致的任何直接或间接的后果,我司不承担任何责任。

本报告的相关研判是基于研究员本人的知识和倾向所做出的,应视为研究员的个人观点,并不代表所在机构。我司可根据客观情况或不同数据来源或分析而发出其它与本报告所提供信息不一致或表达不同观点的报告。研究员本人自认为秉承了客观中立立场,但对报告中的相关信息表达与我司业务利益存在直接或间接关联不做任何保证,相关风险务请报告阅读者独立做出评估,我司和研究员本人不承担由此可能引起的任何法律责任。

本报告中的信息及表达的观点并不构成任何要约或投资建议,不能作为任何投资研究决策的依据,我司未采取行动以确保此报告中所指的信息适合个别的投资者或任何的个体,我司也不推荐基于本报告采取任何行动。

报告中的任何表述,均应从严格经济学意义上理解,并不含有任何道德、政治偏见或其他偏见,报告阅读者也不应该从这些角度加以解读,我司和研究员本人对任何基于这些偏见角度理解所可能引起的后果不承担任何责任,并保留采取行动保护自身权益的一切权利。

本报告版权仅为我司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制和发表。除非是已被公开出版刊物正式刊登,否则,均应被视为非公开的研讨性分析行为。如引用、刊发,需注明出处为“兴业经济研究咨询股份有限公司”,且不得对本报告进行有悖原意的引用、删节和修改。

我司对于本免责声明条款具有修改和最终解释权。