富凯摘要:老牌半导体概念股,资金每次都忘不了。

作者|川扇假

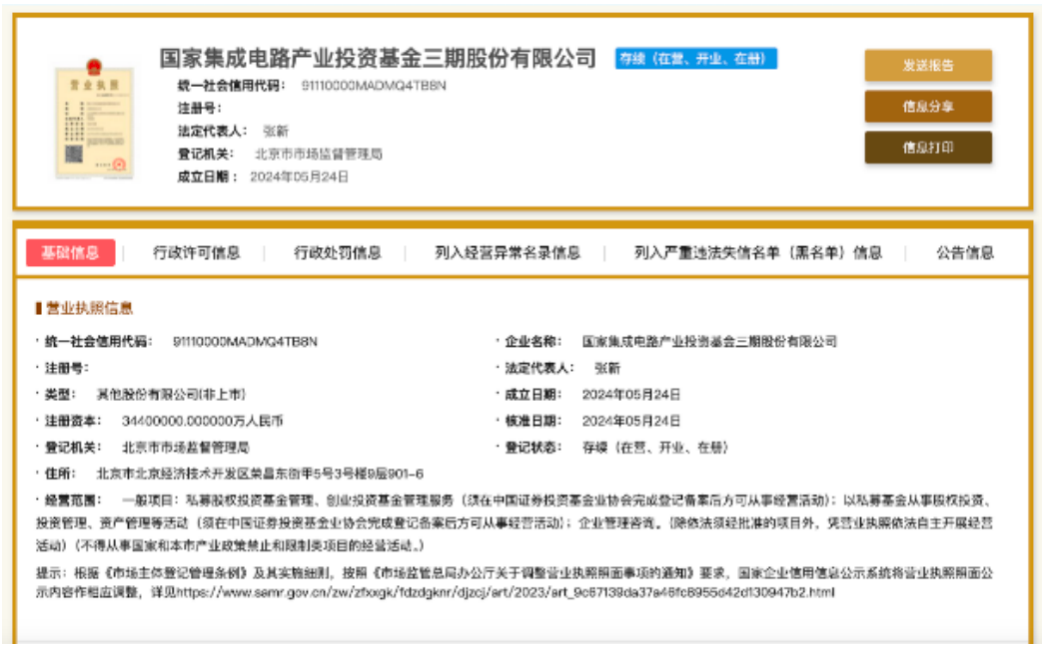

近期,国家集成电路产业投资基金三期股份有限公司(简称“大基金三期”)成立的消息,引起了资本市场的广泛关注,大基金三期3440亿元的注册资本,也让半导体产业为之一振,消息发酵之下,半导体板块也迎来了“涨潮”。

作为资深“弄潮儿”的容大感光,再次冲在了这一波“浪潮”前列,在5月27日以20%涨幅收盘,5月28日继续高开收涨。而这,已经不是作为光刻机概念老牌龙头的容大感光,第一次被资本所追捧,历来半导体概念热度升温后,容大感光总能冲在第一线。

根据国家企业信用信息公示系统显示,国家大基金三期于2024年5月24日成立。

关于大基金的定位,早在2014年国务院印发的《国家集成电路产业发展推进纲要》中提及,目的是为了扶持国内芯片产业的发展,降低对外的依赖性问题。也是在当年,大基金一期成立,主要聚焦集成电路芯片设计,制造、封装、测试等领域,规模约为1300亿元人民币。

大基金二期成立于2019年,投资领域较一期更加多元化,有三大投资方向:推动在刻蚀机、薄膜设备、测试设备和清洗设备等领域的龙头企业加速发展;推动建立专属的集成电路装备产业园区,吸引装备零部件企业集中投资设立研发中心;继续推进国产装备材料的下游应用,持续推进装备与集成电路制造、封测企业的协同。规模约为2000亿元人民币。

大基金的成立对于我国半导体产业,尤其是芯片产业链具有显著的资本驱动作用。华鑫证券此前研究报告中指出,国家大基金的前两期主要投资方向集中在设备和材料领域,为我国芯片产业的初期发展奠定了坚实基础。

当前我国芯片产业外部竞争形势比较严峻,需要通过国家大基金引领投资的方式,撬动半导体产业发展,大基金更加注重半导体企业的技术含量,以及更重视被投对象在行业细分领域的地位。

随着半导体工艺的不断升级,对光刻胶的技术要求也在不断提高,从技术原理来看,光刻技术是利用光化学反应原理和刻蚀方法将掩模版上的图案传递到晶圆的工艺技术,原理起源于印刷技术中的照相制版。因此,在芯片制造过程中,光刻胶工艺是绕不开的一道环节。

根据智研咨询发布的报告显示,国内市场供需方面,目前我国光刻胶行业需求量大于产量,中高端产品进口需求迫切。数据显示,2022年我国光刻胶行业产需量分别为3.8/8.4万吨,分别同比增长5.8%、6.8%。

从光刻胶行业龙头企业来看,目前全球光刻胶供应市场高度集中,行业呈现寡头垄断格局,主流厂商集中在日本、美国、欧洲等。国内市场方面,我国光刻胶行业因为起步较晚,生产能力主要集中在中低端领域,部分产线依然处于空白阶段。

由于目前我国半导体光刻胶主要设备和材料依赖进口,因此市场预期,大基金三期的一个重要投资方向,就是补产业链短板,这也使得光刻胶领域有望迎来大基金三期的重点投资。

容大感光蓄势由低向高尽管与国际水平仍有差距,但国内半导体材料技术近年不断实现突破。作为本土光刻胶企业,容大感光核心产品是PCB光刻胶,根据2023年年年报显示,PCB光刻胶占公司收入的95.67%,显示用光刻胶及半导体光刻胶占公司收入的3.4%。

光刻胶按下游应用可分为半导体光刻胶、面板光刻胶、PCB光刻胶。其中半导体光刻胶技术壁垒最高,海外企业占据主要市场份额,国内半导体用光刻胶在中低端产品领域已实现大部分国产化,在高端产品领域部分企业也有所突破。

显示用光刻胶及半导体光刻胶占容大感光整体收入比例低,一直是公司不得不面对的现实。这既有技术和产品代差,也有替换成本、大批量生产的产品稳定性要求等客观因素。

因此,虽然有“光刻胶概念股“光环,但市场追逐的是芯片产业链使用的半导体光刻胶,和主要生产PCB光刻胶的容大感光总是存在现实落差。这也导致光刻胶概念每次迎来关注的时候,容大感光总是能够最快被市场发酵,屡次成为概念短线龙头,但又很快随着“潮落”而被市场冷淡。

为了解决“高端货”不足的问题,容大感光近几年也积极投资,去年4月份容大感光公布,已购买i线投影步进式曝光机,用于i线光刻胶的研发与生产检测,这也是高端光刻胶产品线之一,只有中国苏州瑞红和科华微电子等少数几家实现国产化。

资本市场也成为容大感光发展的底气之一,公司2016年上市首发以来,已经通过资本市场融资超过5.4亿元,并通过发行股份并购等方式扩大企业综合实力。

只不过,受限于光刻胶技术和公司整体实力,容大感光迟迟无法扩大高端光刻胶产能与市场份额,尤其是半导体光刻胶的业务进展缓慢,也导致市场对其自身实力的质疑。

而自IPO解禁以来,容大感光的减持消息源源不断,甚至部分重要投资人和高管清仓式减持,公司也因此被不少投资者诟病。在容大感光2023年业绩说明会上,也有投资者对此事进行问询,得到回答也很“官方”。

从业绩来看,据容大感光2023年年报显示,公司实现营业收入7.99亿元,同比增长8.7%;归属于上市公司股东的净利润8548.57万元,同比增长62.25%。

相比容大感光2016年上市时年营收3.13亿元,归属净利润3416万元,容大感光的业绩成长是明显的,且期间没有显著波动。

容大感光近年归属净利润情况

在2023年年报中,容大感光称,公司预计未来几年国内PCB行业将继续保持良好的发展势头,PCB光刻胶的需求量也会越来越大,但PCB光刻胶市场竞争也会趋于激烈。

在稳固PCB光刻胶市场的基础上,目前,容大感光在积极筹建珠海生产基地,预计2023年12月,珠海容大建设项目将完成所有建筑单体的封顶工作。

容大感光在年报中介绍,珠海项目达产后,将会新增1.2亿平米感光干膜的产能,进一步丰富公司的产品系列;同时也将会增加1.53万吨显示用光刻胶及半导体光刻胶的产能,可以彻底缓解目前公司唯一生产基地大亚湾工厂的产能压力。如果能够顺利投产并达产,将给公司带来14亿元左右的新增营业收入、1.4亿元左右的新增利润。

作为国内较早从事光刻胶的民营企业之一,容大感光虽然在半导体光刻胶领域还“名不副实”,但这也是公司未来重点拓展的领域,毕竟高端光刻胶产业一直被国外企业把持,因此在资本目光聚焦这一行业的时候,不管愿不愿意,容大感光都要被拿出来“浪”一把。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自

本文由富凯财经原创,转载联系后台,侵权必究!