2024年前三季度,得益于产品技术和海外市场优势,公司的出货和盈利保持同业领先的水平。1-9月公司实现光伏产品出货73.13GW,同比增长31.29%。其中组件出货67.65GW,出货规模继续保持全球第一,N型组件出货占比已经超过了85%。

财务方面,公司前三季度实现营业收入717.7亿元,归母净利润12.15亿元,扣非净利润4.76亿元。毛利率从二季度8%左右提升到了三季度11.8%。面对行业的外部压力,公司坚持优化财务结构,三季度公司资产负债率环比降低1.28个百分点,全年将继续保持财务稳健。

研发方面,晶科保持高强度研发投入,前三季度研发投入合计36.11亿,占营业收入的5.03%。

公司将继续从可持续经营的角度出发,做好出货、价格、利润在不同市场之间的平衡,努力实现全年90-100GW的组件出货目标。

在澳大利亚展会上,公司发布TigerNeo第三代最新产品,涵盖多种创新技术,可实现最高功率670W和最高组件转换效率24.8%,这是晶科未来两年在双面市场上的一款主流产品的首次亮相。

一、新产品技术交流

1、新一代TOP-CON产品的领先性和工艺升级的方向?

答:组件也是应用了0BB以及叠加相应新型的电学和光学的新技术在里面,电池上面能够实现27以上的效率。最近几年晶科的TOP-CON一直在迭代,第一代TOP-CON就只在背面有一个TOP-CON的结构。前年和去年通过正面的SE以及正面的LECO技术实现了效率比较明显的一个提升。今年和明年的技术主要升级的方向是:

背面结构实现突破,包括背面进一步的图形化,包括进一步提升钝化,正面会在传统LECO的形态上进一步去升级相关的技术和工艺水平,使正面的效率有进一步0.3左右的提升。目标是实现0.2到0.3的效率提升,最终实现27以上的量产的TOP-CON的电池。

在硅片方面主要是通过相应的低氧技术,使硅片的整体寿命和性能的方面大幅提升。

组件方面对光学上面是最大化利用,使用传统的182×210硅片版型,在组件上能够把这样间隙光线更好地应用到组件当中,同时优化了相关的电路,能够使电路电学上面的损失降到更低,实现5到10W左右功率的增益。

2、新一代TOP-CON产品的功率目标?

答:目前3.0在中试线已经做到接近27左右的水平,然后叠加组件的一些新技术,在量产线上是我们开始先做的是小版型,大概是在625到630W,如果放到2382大板型上应该是在655到660W。预计到25年年底,做到660W左右的平均功率水平。我们一般预期相对还是有点保守的,就像去年我们预期今年实验线最终的量产水平能够落到615,但是目前看起来已经到了625以上的水平。所以我们预期到明年的真正的量产线,优秀的量产线落到660到670,问题不会太大。投产的预期应该是从26.6左右开始去爬坡,基本到二季度左右应该可以做到27左右的效率,也就是说到二季度左右就能够做到655到660左右的功率。

3、目前第三代TOP-CON成本预期和未来降本路径及空间?

答:TigerNeo第三代产品成本将基本与第二代产品持平。虽然增加了相应的设备工艺的改性,但因为效率和功率的提升实现了单瓦成本的摊薄。

未来降本主要是通过技术实现。过去一年行业因为竞争的原因,大幅压低生产和制成的成本,所有的BOM各方面做到了相对比较的极限。反过来会通过进一步的技术的手段,去应用新技术提高功率,包括使用新技术去降低我们相应的成本。

刚才发完财报也看到了我们的成本其实还是业内一体化比较领先的。电池应该也就是在十五分钱左右。在未来一年到两年的时间窗口之内,电池在现在一毛五左右的基础上,还是有机会降低20%左右的空间。

4、第三代TOP-CON产品的量产节奏时间节点?

答:三代产品主要会落到210×182的尺寸上,主要是通过改造现有的产线去实现产品的产出和技术的升级。相关工作已经启动,预计会在25年一季度形成10GW以上的产能,25年的二三季度应该会有20GW以上的产能,到明年年底可能会将更多的产能按照这样的技术方向去改造。

5、第三代TOP-CON设备升级改造的成本和材料端的改进情况?

答:投资费用还在最终的一个确定当中,目前看起来电池端应该是在几千万的一个量级。

材料方面,对于具体的一些提效方面,非常新的材料,有一些像浆料,一些新型号的封装材料的变迁。大的体系上面来讲还是我们现有的体系。

6、背面图形化和0BB胶膜或胶水方案?

答:背面的图形化来讲,肯定是大家所理解的poly减薄。因为poly本身对于光线吸收的副作用比较明显。它的优势是在于对于金属的阻挡,形成接触钝化,但是在没有金属的区域poly就显得非常多余。说简单一点,大家都知道要把它去掉,我们用了相关的手段把多余的poly大面积减薄去掉,这样的一个方案。

0BB还是沿用传统的。在今年的二季度左右发布的一些情况,是传统的一个胶水型的0BB,也是对我们现有的设备进行相应的一个低成本的改造。

7、未来TOP-CON技术再进一步迭代的方向和空间?

答:我讲的0.5基本是能够完全落到量产上面去的,现在看起来过去的三年都比0.5要高,可能在未来的两到三年也会比0.5要高。未来看到28以上的TOP-CON的量产效率问题不会太大。

现在来讲我们做到了27以上,主要还是在于很多的背面图形化,以及正面用到LECO这样的一个金属技术钝化做得更好。

前面也讲过双面poly,但目前看正面用poly的可行性并不大,因为poly的遮光效果非常明显。

正面的技术,我们在去年年底今年年初主推的LECO技术就是使我们的正面的金属结合得更好了。未来我们将会推出新一代的类似于LECO的一些技术,能够使正面的金属化和正面的图形化,或者是说正面的升级版,进一步去提升电池效率,大概有0.3到0.5以上的进步的空间。

另外我们目前TOP-CON的钝化水平还有0.2到0.3的空间。

金属细栅的优化,包括高宽比这些方面的优化,已经有很多的技术在冒出来,在不断地涌现。基本在一到两年这些相应的技术也可以被应用上,这里大概会有0.2到0.3的空间。

另外再加上一些工艺改善,1%以上效率在后面一到两年是非常有展望潜力的。

8、目前图形化、金属部分减薄工艺路径?

答:其实BC上面有一个重要的就是大面积的开槽,甚至包括一定的减薄,也是激光把它图形的处理。试了很多方案,包括激光,包括减薄,包括湿法方面,但目前最为成熟和稳定的还是相应的一些激光的方案。我们刚推TOP-CON的时候好像没有激光,只有在做半片切半的时候用到了激光。后来SE也是激光,做LECO也是激光,然后图形化可能也是激光的,因为BC是离不开激光的。但BC本身一些大面积的激光处理方案,也确实给TOP-CON带来进一步打开的空间。TBC跟TOP-CON其实很类似,非常的同源,所以这些东西在BC和TOP-CON上都会有一个比较大的应用。

二、关于BC技术

9、目前怎么看BC技术?

答:过去两年时间一直在讲BC,先说BC的形态吧。

p型的BC现在证明下来竞争力略显不足。

n型的BC分两类,一个是TPC,一个是HBC。

TBC工艺在逐步成熟,对于分布式市场,尤其对于单面的高端市场还是比较有吸引力的。所以我们也在这样基础上做更多的研发,甚至研发中试,研发量产阶段做更多的准备,明年可能会做一些相应小的动作,但是我们把它始终会定位在分布式的一些特殊市场上面的应用。高端的TOP-CON跟现在的TBC的差距在性能功率各方面差距不太能够真正拉开,尤其在未来的一两年。

HBC。低温HJT跟BC的结合来看,对未来两到三年之后,HBC的效率潜力可能会更大。但是这个技术始终还是停留在实验室的一个阶段,距离量产的距离还是比较远。TOP-CON存在和低温的HJT技术叠加的可能性。如此看HBC跟TOP-CON的叠加HJT可能差距也不会太大,这种结合的应用可能在两到三年之后才能看到。

公司从研发的角度持续加大投入,搭建了BC研发生产线。同时TOPCon在技术提效方面潜力仍比较大,公司维持较高投入规模。公司对BC相关研发的领先性比较有信心,目前在评估未来产能投入规模。从下游市场客户应用的角度出发,BC比较适合分布式的部分单面应用场景,全市场来看TOPCon在未来3年还是主力。

10、如何看待BC在弱光性能下发电效率衰减的问题?

答:我不觉得BC会有一个明显的弱光衰减,可能你讲的是BC在光比较弱的情况下发电优势不是很明显。我觉得这是一个局部结构性的问题,当工艺进一步优化之后,这些问题不会是一个太大的问题。就像刚开始推TOP-CON很多人都说湿热环境下做不了,包括背面还是正面的DH衰减问题过不了,但其实来讲也只是一个初期的短暂现象。我认为对于BC来讲,这些比较小的问题应该是一个局部的短暂现象。我觉得BC在性能上面来讲不会有重大的缺陷。

11、对于新增产能控制的考量因素?

答:这也涉及一些产能了,也不是在技术的范围内。但是看到我们对技术的升级来讲,从晶科的角度能够给引领行业做更多的技术贡献,给客户更好的产品基本是不遗余力的,甚至我们在技术上判断,我们的TP跟BC来是能够媲美,所以对我们TP升级也是不遗余力的。但是对于一些新增产能,从我的角度看也是要保持一个相对谨慎的乐观,所以要非常谨慎。

三、关于贱金属应用

12、如何看待贵金属被贱金属替代的趋势?

答:从我们自己的角度,一个方面就是从可靠性的角度来讲,其实贱金属来讲也不是前面没有案例,包括HJT也是用得比较长时间贱金属,它(贱金属)的可靠性还是比较能够得到保证的。第二个方面对于我们自身来讲,成本应该是有一个比较明显的下降。所以这个方面应该也是我们后面的研发的一个重点。

13、铜浆有没有应用在TOP-CON电池上的一个可能性?

答:我们坚信对于光伏行业一定会从一个贵金属到贱金属的变迁,非常高兴也是看到了在过去的五年也有很多这样使用的案例。包括我们看到的在BC上面铜电镀比较成功的应用,并且有很长时间的实证和应用的案例。以及我们也看到在HJT上的一些银包铜技术,甚至大量的铜粉银包铜里面的应用和可靠性的验证。所以我们也是认为在TOP-CON方面来讲,也应该是有相应的贱金属的技术能够得到不断的发展和进行释放。

如果在设备基本不太动的前提下去动材料,可能就涉及了一些相应的贱金属,这个情况我们也确确实实的是在研发当中的。

四、关于全球产能布局

14、公司在全球产能布局和工程进展?

答:中东:公司已于上个季度完成中东产能项目协议签署,目前项目在推动执行阶段,计划明年上半年相关基础设施动工建设,预计26年上半年达产。

美国:美国2GW组件产能有望24年底完成产能爬坡,预计25年会有所放量,未来本土制造的品牌对美国市场拓展和市占率提升有积极作用。

五、未来市场展望

15、三季度美国市场出货预期和毛利展望?

答:三季度美国市场占比较高,预计四季度保持正常水平。公司长期看好美国市场需求,总体保持5%~10%出货占比。展望明年,公司在美国市场会持续利用产品和产能的优势,努力提升当地市场影响力和供货能力。

美国针对东南亚的反倾销关税裁定尚待公布,目前仍有一定不确定性,预期会对明年美国市场价格产生一定影响。由于受到新增关税以及UFLPA追溯成本等因素对供需造成的影响,预计美国市场组件价格将整体保持持续向上的趋势。

行业下行过程中,公司合理调整部分环节生产开工率,采取自产与外采结合的策略,改善综合成本。后续毛利率水平与海外高价市场贡献相关度较高,整体毛利有信心领先于行业头部企业的平均水平。

16、如何看待未来市场组件价格走势?

答:目前从近期市场招投标和报价来看,价格明显呈现止跌反弹趋势。现阶段组件在整个光伏系统成本占比较以往更低,涨价对于电站投资影响有限。同时经历了过去两年的行业波动,国内签单价格更多是浮动定价机制,为产业链价格上涨和下跌过程中的订单价格调节带来了可能性。

17、对全球各光伏市场未来整体需求的判断?

答:预计全球市场明年需求稳中有升,实现10%~20%的增速。

中国市场持续稳定在今年的高位,预计维持250GW的组件需求。

美国短期有一定政策不确定性,看好未来3~5年长期的新能源装机的发展,预计明年同比增长20%左右。

欧洲市场明年进入相对平稳的态势,增速约10%~15%,随着2026—2027年新一轮电站项目开发和绿电政策的落地,欧洲将迎来新的增长周期。

中东市场的大项目需求可预见性强,明年增速有望达到50%,未来3~5年有望持续20%左右的市场增速。

预计明后年在新兴市场会有很多类似于2024年巴基斯坦市场的需求爆发,为整个全球光伏市场的增量带来比较强的确定性。

中期来看新能源+光储平价是电力新增装机的重要支撑,可以提供经济性及可持续发展。

长期来看由于化石能源、煤电核电等到期退役后造成的电力供应缺口,叠加人工智能驱动的新增电力需求,目前我们看到全球市场特别是美国市场对电力需求强劲。因此,在光伏加储能平价的场景下需求增量空间依然可期,有可能突破太瓦(TW)级别。

附:行业头部公司三季报环比数据

1、公司业绩

三季度营业收入:晶科能源>隆基绿能>晶澳科技>TCL中环

营收季度环比增速:晶科能源>TCL中环>隆基绿能>晶澳科技

三季度扣非净利润:晶科能源>晶澳科技>隆基绿能>TCL中环

扣非季度环比增速:晶科能源>晶澳科技>隆基绿能>TCL中环

2、盈利水平

三季度净资产收益率:晶澳科技>晶科能源>隆基绿能>TCL中环

三季度毛利率:晶科能源>晶澳科技>隆基绿能>TCL中环

三季度净利率:晶澳科技>晶科能源>隆基绿能>TCL中环

3、偿债情况

三季度资产负债率:晶澳科技>晶科能源>TCL中环>隆基绿能

4、有息负债比率

三季度有息负债率:TCL中环>晶澳科技>晶科能源>隆基绿能

5、运营能力

三季度总资产周转率:晶科能源>晶澳科技>隆基绿能>TCL中环

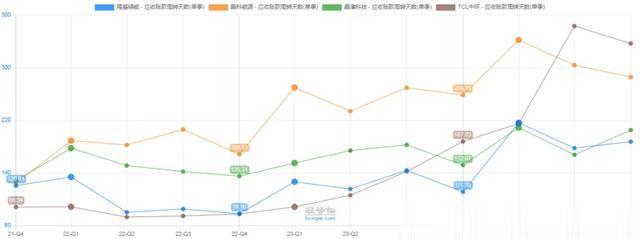

三季度应收账款周转天数:TCL中环>晶科能源>晶澳科技>隆基绿能

三季度存货周转天数:TCL中环>隆基绿能>晶澳科技>晶科能源

6、费用率情况

三季度销售费用率:隆基绿能>晶科能源>晶澳科技>TCL中环

三季度管理费用率:TCL中环>晶科能源>隆基绿能>晶澳科技

三季度财务费用率:TCT中环>晶科能源>晶澳科技>隆基绿能

三季度研发费用:隆基绿能>晶澳科技>晶科能源>TCL中环

三季度研发费用环比:TCT中环>晶科能源>隆基绿能>晶澳科技

7、现金流走势

三季度经营性现金流/净利润:晶科能源>晶澳科技>隆基绿能>TCL中环

8、小结:

(1)三季度营收和扣非净利润总额,晶科能源最高,TCL中环最低;营收环比增速上晶科能源最高,晶澳科技最低;扣非净利润环比增速也是晶科能源最高,TCL中环最低。

(2)盈利水平上,三季度净资产收益率和净利率都是晶澳科技最高,毛利率晶科能源最高,TCL中环都是最低的。

(3)三季度资产负债率上,晶澳科技最高,隆基绿能最低;有息负债比率TCL中环最高,隆基绿能最低。

(4)三季度运营能力上,总资产周转率晶科能源最高,TCL中环最低;应收账款周转天数TCL中环最高,隆基绿能最低;存货周转天数TCL中环最高,晶科能源最低。

(5)三季度费用率情况,销售费用率隆基绿能最高,TCL中环最低;管理费用率TCL中环最高,晶澳科技最低;财务费用率TCL中环最高,隆基绿能最低。三季度研发费用隆基绿能最高,TCL中环最低,环比TCL中环最高,晶澳科技最低。

(6)三季度几家公司的经营性现金流状况都比较好,晶科能源尤为突出。

特别提醒:本文为投资逻辑分享,不构成投资建议。

巴菲特读书会价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。