本文首发于“价值事务所”公号,关注公号,和我一起挖掘更多宝藏公司

本文是《价值事务所》的第1540篇原创文章。文章仅记录《价值事务所》思想,不构成投资建议,作者没有群、不收费荐股、不代客理财。

2023年,鱼跃医疗以绝对胜利者的姿态向资本市场秀了一把肌肉,根据业绩预告,预计2023全年实现归母净利润23.13~24.72 亿元,同比+45%~+55%;扣非归母净利润 18.13~19.38 亿元,同比+45%~+55%。

毫无疑问,2023是鱼跃高速增长的一年,而且整体盈利水平有较为明显的提升,利润增速大幅跑赢营收,虽然业绩预告没有披露营收情况,但根据前三季度表现不难推测出这一点。

2023前三季度,鱼跃医疗实现收入 66.6亿元(+30.2%),归母净利润 21.9亿元(+92.9%),实现扣非归母净利润 16.7亿元(+74.1%),经营活动现金流净额 17.5 亿元(+49.8%)。

看到这里,大家可能有个小疑惑,全年业绩对比前三季度有明显的下滑,是不是Q4表现有些糟糕?

是的,乍一眼看上去表观数据好像的确如此。单 Q4 来看,鱼跃医疗预计实现归母净利润 1.22 ~2.81 亿元,同比 -73%~-39%;扣非归母净利润 1.43 ~2.68 亿元,同比 -51%~-8%。

但这个同比其实是失真的,毕竟2022Q4正好是疫情最严重的时期,国内也正是在12月完全放开,当时的鱼跃制氧机、呼吸机都爆卖,单Q4的基数十分高,所以,到2023Q4有回落便是一件十分正常的事情。

两个大杀器似制氧机、呼吸机这类产品,虽然是因新冠为大众所知,但即便没有新冠,其实也是一类很好的刚需型产品,在所长看来,未来是可以保持持续稳定增长的。

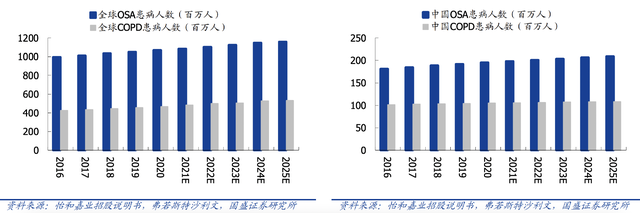

因为像慢阻肺(COPD)这样的患者一旦患病就不可逆,尤其是发展到3期的慢阻肺,全天必须要保证8-10小时的供氧,当下国内慢阻肺病人大约有一个亿,全球大约也有4-5亿,2020年之前国内COPD患者使用制氧机的渗透率不到20%,而大西洋彼岸的美国这个数字是70%,两相一对比,就可以看出国内制氧机的巨大空间。

除了慢阻肺患者外,随着经济的增长,居民对生活水平要求提高,呼吸机也逐步开始有一个新的使用场景,那便是针对OSA患者的家用场景,OSA患者是一个医学专有名词,这里也不跟大家进行什么名词解释,简单直白一点就是呼吸机可以用于治疗睡觉打呼噜。

之前罗振宇就在一场节目中讲了呼吸机对朋友生命质量的改善,当时罗振宇是这样说的,“我的一个朋友告诉我,他万万没想到让他整个生命状态好起来的是一台简单的呼吸机。他以前觉得呼吸机是一个医疗设备,虽然自己打呼噜,但也远远没有到上呼吸机的程度。可后面听朋友劝买了一个,睡觉的时候戴上,不打呼噜了,不仅家人生活质量迅速提高,自己的睡眠质量也迅速提高,每天早上起来神清目爽。几千块钱的东西让我的生命实现如此巨大的提升,多好。”

当然啦,上述两个场景所需要的产品要求、规格都非常不同,前者为医用,后者为家用,甚至还有一些作为工程式产品的呼吸机会应用于西藏、酒店等场景。

当下,鱼跃的呼吸机/制氧机里,大约有70%用于医用,考虑到OSA患者远大于COPD,未来家用的占比有望反超医用。

2023H1,鱼跃的营收中有46.35%来自呼吸治疗解决方案,这里面有疫情影响,到2024这个数字可能会降一点,但即便降一点,也是公司当下以及未来相当长一段时间内最大的营收来源。

国内呼吸类市场稳步增长,鱼跃因此受益的同时,还在谋求更广阔的海外市场,而疫情更是大大加速了鱼跃出海的步伐。在2022年的一次投资者交流中鱼跃提到,“过去两年,公司向海外的药店、企业等各类组织机构、个人提供了制氧机产品,也因此与海外合作伙伴建立起了多方面的良好关系,同时也因疫情产品业务的顺利高效完成,与代理商形成互惠互信的往来,这会对海外业务未来的发展起到较大的促进作用。”

2020-2022疫情期间,鱼跃的呼吸治疗解决方案在海外都属于高基数,因此2023海外占比有所下滑,但公司在近期的投资者交流中有讲,“今年海外增长会比较好,目前海外150人,1/3是本地员工,产品注册除了北美的呼吸机和血糖仪还未完成,其他注册地区都已完成,今年是海外放量的阶段,到2026年希望海外占比到20%以上(2023海外占比约10%左右)。”

在提到呼吸类产品海外的竞争力时,鱼跃讲目前自家产品力大部分和海外没有区别,毕竟底层技术路径相对成熟,而且公司制氧机做得早,当下已算是全球第一梯队,只是相对做得比较晚的产品,比如第二代呼吸机,相对威斯迈有差距,第三代在噪音分贝上有区别,不过国内制造具备较强性价比优势,所以,整体竞争力还是较强。

在呼吸治疗解决方案外,鱼跃的血糖监测也是未来非常具备看点的业务,当下市场对其14天免校准 CGM 产品 CT3 系列非常看好与期待。

这里也给大家科普一下,当下的糖尿病检测大致可以分为血糖监测系统(BGM)、持续血糖监测系统(CGM)及其他器械(如 HbA1C 及酮类检测)。

传统的BGM是需要采血的,一般是采手指血,而公司的CGM可免扎手指,植入身体近乎无痛,由于仅供单个用户使用,不需要用户进行校准,使用时间最长可达14天。

相比BGM,CGM确实拥有非常多的优势,根据灼识报告、IDF 资料,未来CGM在血糖监测器械整体市场中的份额有望持续提升,预计将从 2020 年的 21.4%增至 2030 年的 49.4%,全球 CGM 市场规模有望从 2020 年的 57 亿美元增至 2030 年的 365 亿美元(年复合增速 20%以上),中国 CGM 市场规模有望从 2020 年 的 1 亿美元增至 2030 年的 26 亿美元(年复合增速 34%)。

鱼跃的CT3 系列于2023H1上市,2023全年预计收入1-1.5亿,今年会有2款产品进入临床。按照公司的说法,新推出的CGM 4体积会非常小,具备佩戴的便携性,在成本上也有比较大的突破,今年会有十几款产品上市,未来会保持每年一代的新产品推出。

鱼跃的稳健增长历史上,鱼跃的业绩一直都保持着不错的速度在增长,2020-2022业绩比较反常主要因为疫情影响,呼吸机卖爆了,在2022本就是高基数的情况下,2023又是高增长的一年。

2023年9月公司公布新一期员工持股计划,并设置 2023-2025 年剔除股份支付影响的归母净利润目标分别为 20.01、20.31、23.39 亿元,相当于分别同比增长 25%、2%、15%。

在To C消费端,鱼跃早已是一个家喻户晓的品牌,每个家庭或多或少都有鱼跃家的产品,比如血压计、呼吸机、血糖仪……

2023双十一期间,鱼跃在医疗器械行业全网销售金额排名第一,这已经是鱼跃连续九年获得双十一医疗器械行业全网销售第一,其中,To C的CGM 安耐糖销售金额也超过了千万。

其天猫旗舰店有200多万粉丝,秒杀绝大多数网红品牌,而在大健康、数码3C等产品有比较优势的京东上,鱼跃的自营旗舰店粉丝数更是高达800多万。

在2022年《价值事务所》追踪他时,鱼跃两个店的粉丝数还分别为100多万、500多万,可见在疫情的助攻下,鱼跃的品牌知名度正以一个非常不可思议的速度在扩大(这点和稳健医疗简直有一拼)。

对于消费者而言,医疗方面知识过于专业,决策成本较高,如果有一个品牌已经深入人心,那么消费者会很愿意既在那买A也买B还买C,就好比小米一样,如此便可以节约消费者不少决策成本。

鱼跃医疗在To C的家用医疗器械端正好就是这样的一个品牌,所以,只要鱼跃能够保持自己在C端消费者心中的品牌认知不变,保住家用医疗器械龙头的地位不变,随着国内经济增长、居民可支配收入提高以及创新驱动带来的新产品增加,鱼跃长期保持较为不错的增长其实一点都不难。

除了鱼跃这个To C的品牌外,他还有几大To B的院内品牌,属于典型的B+C双轮驱动(某种程度上讲,同稳健医疗非常类似)。

目前,公司拥有的产品品类达 600 多种,产品规格近万个,产品线多、覆盖面广,还在不断通过兼并收购扩充品类和渠道,能将外延并购的企业进行良好的整合,本就是一门很厉害的本事,并不是每个企业都能学得会的。

声明:文章仅记录作者思想,不构成投资建议,投资有巨大风险,需谨慎谨慎再谨慎,希望大家像对待装修房子一样对待自己的投资,不要让挑公司的时间还不如你挑家具的时间来得多,你对待小钱能反复权衡,怎么对待大钱反而如此草率?