2025年1月16日晚,浦发银行发布了2024年业绩快报,主要信息摘录如下:

报告期内,本集团实现营业收入1,707.48亿元,同比减少26.86亿元,下降1.55%;实现归属于母公司股东的净利润452.57亿元,同比增加85.55亿元,增长23.31%。

浦发这快报本来我不想点评,信息选择性表述太严重,细节披露不全不说,专拣好听的解释。但是好几个粉丝催更就将就写两笔吧。

营收分析

浦发银行不披露净利息收入和非息收入,将其他信息收集后合并前三个季度的数据汇总为表1:

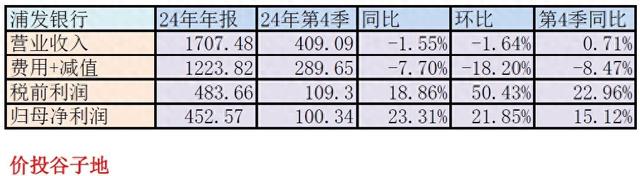

表1

从表1我们可以看到营业收入同比下降了1.55%,快报里给你解释什么去年有非经常性收入(出售基金公司股份),如果扣除这一影响今年营收正增长多少多少。我之所以没有用扣非的营收数据,主要是因为浦发银行去年披露年报的时候有没有说过它们2023年的营收因为一次性收入“虚增”呢?没说吧!既然前面不说,那现在也就别说了。

粉丝们最常见的问题就是:浦发的营收数据表现不如招行的兴业,但是净利润增速却远远好于招行和兴业,这是为什么?其实从上面的表就能看出来,净利润=营收-费用-所得税。当营收增速不高,净利润增速大幅增加的时候,对应的原因肯定是2个扣减项少了。

我们先来看简单的实际税率(1-归母净利润/税前利润)。浦发银行2024年的实际税率是6.43%,而2023年全年的实际税率是9.81%。其中浦发银行第四季度单季的税率8.2%,之前披露的招行第四季度单季税率达到约21%。正是由于实际税率下降所以浦发银行的净利润增速才能高于税前利润增速。

从营收增速-1.64%到税前利润增速18.86%,这里面主要依靠费用+减值同比下跌7.7%。根据2024年浦发银行前三份定期报告的数据,营运及其他费用的同比降幅分别为-2.99%,-2.69%,-1.28%。同比都是负增长,且负增长逐步收敛,我们不妨估算浦发银行全年的营运及其他费用同比下降1%。2023年浦发银行的营运及其他费用558.35亿,所以2024年这一项约为552.77亿。第四季度营运及其他费用159.63亿,信用减值损失130.02亿。浦发银行全年信用减值损失671.05亿,同比2023年少提96.5亿,其中第四季度同比少提26.33亿。

通过上面的分析可知税前利润同比增量主要来源于信用减值损失的少提。至于这个少提的动作是否合理,我在之前浦发银行的2023年年报和2024年中报都说过,它家在不良认定标准和金融投资不良资产覆盖上都有很大的问题。放着巨量的洞不去补,通过减少信用减值的方式提振业绩,让人不得不怀疑其动机是为了相关方拉高股价促使10月即将到期的可转债转股。

资产负债分析

浦发银行的资产负债分析数据实在是太少了,只提供了总资产和总负债的数据。存款和贷款的数据一概没有。我也就不做表了,总资产9.46万亿同比增长5.05%,环比增长0.48%,总负债8.72万亿同比增长5.35%,环比增长0.36%。

浦发银行的总资产环比增速是2024年4个季度中最慢的,4个季度的环比增速分别为:0.51%,2.21%,1.76%,0.48%。这说明浦发银行在负债结构,资产配置,资本金等诸多方面都存在制约规模扩张的瓶颈。

不良分析

由于浦发银行快报没有公布贷款总额,也没有公布不良贷款余额,这就给我们分析不良数据造成了更多的困难。我们不妨假设全年的贷款总额环比增速和总资产相同,根据第三季度贷款总额53651.11亿,推算全年贷款53908.64亿,不良贷款余额733.16亿比三季报的738.44减少了5.28亿。

根据不良贷款覆盖率186.96%,可以估算出贷款减值准备1370.72亿,比三季报的1357.62亿增加了13.1亿。

根据中报贷款减值损失占信用减值损失的比例和第四季度信用减值损失130.02亿,我们可以推算出不良贷款减值损失95.62亿。根据中报数据估算浦发银行收回往年已核销贷款减值准备29亿。

根据以上这些数据我们推测第四季度浦发银行的单季不良贷款核销金额=95.62+29-13.1=111.52亿,新生成不良贷款的下限为106.24亿,这一数据低于相同算法算出的前三季度的均值。当然,这里还涉及到其不良认定是否严格的问题。这种问题就完全看浦发银行自说自话了。

浦发银行业绩快报提供的数据实在是太少了,对于最关键的净息差,三阶段资产认定等关键问题还要等年报出来再分析。浦发银行的可转债今年10月即将到期,在这个时点浦发银行做出再漂亮的业绩都需要打个问号。