光伏行业进入平价时代后,几年间便从名不见经传的行业变成了国家出口的新三驾马车。对于很多人来说,这些不起眼但能发电的光伏板不过是近几年如雨后春笋冒出来的新生事物。而其实光伏的发展远比大家想象的悠久,180多年前,法国科学家贝克勒尔在一场实验“意外中”发现光生伏特效应,光伏发电的历史大门就此打开。

自此之后,很多大家现在耳熟能详的光伏基础技术由各位前人科学家陆续发明——

1916年,波兰化学家杨·柴可夫斯基发现了提纯单晶硅的拉晶工艺,为现代半导体和光伏硅片工艺奠定了基础;

1954年,在单晶硅的基础上,美国科学家团队制备成功了第一块单晶硅太阳能电池,标志着光伏发电技术的诞生;

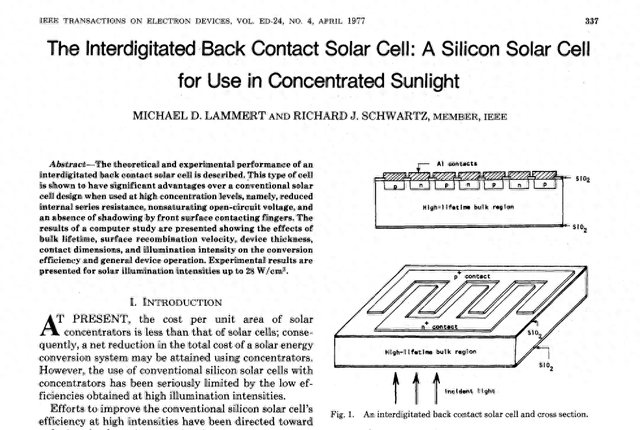

1975年,区别于早期在正背面穿插形成电流接触的常规结构,背接触电池的概念首次被提出。1977年来自德州仪器的学者首次申请IBC电池的结构专利,自此背接触电池成为光伏电池皇冠上的明珠,但受制于成本问题始终难以进入商业化生产;

同样是20世纪80年代后期,相比同质结晶硅技术,日本三洋公司首次提出了使用异质结的HJT技术,并在1991年注册专利和商标。20年后,HJT专利期限于2011年到期,自此国内外厂商于是纷纷开启了异质结技术的研究;

而目前最主流的TOPCON技术最早于2013年第28届欧洲PVSEC光伏大会上由德国太阳能研究所Frauhofer名下数位学者提出;

还有更多在当今从业者看来理所应当的技术和know-how,都来自于前人科学家在艰苦环境下几十年如一日的研究……

一块块光伏组件之所以能够改变全球电力生产格局,纵然有着后人在降低LCOE度电成本的贡献,但我们不应忘记这些来自物理、化学、材料、工程等多领域科学家的贡献,没有他们点亮光伏发电这棵科技树,现在人类可能离碳中和的目标更加遥不可及。在前代科学家的启蒙之下,后人也在背接触光伏电池这一平台上结合不同先进技术工艺开创出了IBC、TBC、HBC、PBC、MBC等多种BC电池路线,各路BC电池常年占据各效率榜单的前列,BC产品历来也一贯为高端市场客户的主流之选。

所谓前人栽树,后人乘凉。

但相比更加纯粹的科学界,全球地缘格局重塑及贸易竞合下的商业界,却不乏有人不愿意看到这般百花齐放的场景,转而通过设立所谓的专利封锁形成垄断的栅栏,企图独占BC电池的市场。Maxeon近期向爱旭发难诉诸背接触专利争议就是一种典型写照。

如果数月前说Maxeon与通威关于叠瓦技术的争议确有研讨、商榷的空间——毕竟叠瓦技术确实由Maxeon研发发明并在该技术的各个环节都有严密的专利布局,并且Maxeon在数月前收购另一家国外厂商Solaria的叠瓦专利、俨然一副要把叠瓦技术形成垄断之势……而反观本次Maxeon与爱旭关于BC结构技术的专利争议,似乎有些站不住脚之感。在中环的公告中,将Maxeon侍以受害者角色的背接触技术称为其的“专有”基础性技术。但毕竟如上文提到,背接触技术作为一种结构上与早期太阳能电池存在本质差异的技术早在1975年就已经由普渡大学提出,并于1977年由德州仪器在美国申请了首个IBC结构专利。算上20年专利有效期,背接触的结构专利早已在21世纪来临之前到期。因此在背接触结构上,谁都不会享受专有的待遇。

(IBC背接触电池结构问世)

不难看出,Maxeon充其量是在前人专利的基础上将IBC推向产业化,并将BC组件产品逐步推向实际终端用户市场——虽然受制于国外的制造水平,早年的BC产品往往贵得华而不实,奇高的定价并未给客户带来实实在在的发电收益。

可见,Maxeon并非IBC这种电池结构的开创者,自然也就称不上“专有”基础结构专利。值得指出的是——虽然Maxeon自诩为拥有35年历史的光伏企业,而它真正推出商业化IBC电池,只是在19年前的2004年,没错,就是在最初真正的IBC基础结构专利过期后,Maxeon才正式进行了IBC的商业化。

(Maxeon IBC发展历程)

2019年,美国老牌光伏龙头企业Sunpower分拆制造业务并成立Maxeon独立的美国上市公司实体(证券代码:MAXN),中国光伏企业TCL中环携手能源巨头道达尔集团参与了分拆投资,中环也一举成为了这家美国企业的第二大股东。除了参与分拆之外,中环更是与其合资在国内成立合资平台环晟光伏进行叠瓦电池组件的生产,并在2022年8月和2023年5月分别认购Maxeon的可转债及定增,持股比例逐渐逼近控股股东。而伴随着Maxeon业务的止步不前和股价连连下挫,其第一大股东也逐渐萌生退意——伴随着新一轮增发,道达尔集团宣布将转让旗下持股,而根据最新的股东持股情况,在此般“一进一退”的变化后,中环已经成为了Maxeon的第一大股东。

IBC产品虽然在过去一直都是小众产品,并没有吸引过多除了中环之外其他资本的目光,但值得注意的是,除了Maxeon和爱旭之外,国外的Sonnex、Futurasun、国内的隆基、国电投、中来等企业一直以来都有相关的BC类产品进行生产和销售。大家自然也心知肚明,即背接触的结构并非哪家企业的独占,而只要在这个技术平台上运用自己的技术工艺实现更优秀的产品,便可以获得更好的市场反馈。

笔者不由想起大洋彼岸美国最近闹出的一则新闻——面对华为突破技术封锁实现在Mate60Pro上搭载的麒麟9000s芯片,美国历经详细和调查研究,最后只得承认华为并没有侵犯其现有的知识产权,但“严重侵害了美国2025年的知识产权”。与华为一样,中国光伏企业早已在默默无闻中实现了“遥遥领先”,而某些海外企业容不得自己陷入被弯道超车的窘境,只能动辄通过挥舞制裁大棒、恶意挑起专利争端等不公平竞争手段来企图维护自己的高科技产业霸权。

值得一提的是,正是Maxeon本次向爱旭发难的这项EP2297788B1专利,其在中国所对应申请的同族专利“具有多晶硅掺杂区域的背面接触太阳能电池的沟槽工艺和结构”在获专利授权多年之后突遭变数——通过查看国家知识产权局的「专利复审和无效」网站,可以看到该专利在今年7月4日被下发了《无效宣告审查决定书》,审查决定为“宣告专利权全部无效”——这意味着,其专利的有效性被权威的中国知识产权局认定无效。并且在专利局合议组审查的结论中可以看到,合议组对该专利的几乎所有权利要求都认定为“不具备新颖性、创造性”——大白话就是,Maxeon在这项专利中也无法证明有自身独特发明创造的部分,因而理所应当不能享受相关专利权利上的独占。

因此,像一些看热闹不嫌事大的吃瓜群众,若是不经分析而随意断定爱旭在BC专利存在侵权行为,恐怕未来免不了被“打脸”。

不仅如此,在相关的查询过程中,也可以看到Maxeon多项专利正在经历复审和无效审查的阶段。如此看来,Maxeon所谓构筑的专利壁垒绝不是传言中那般坚不可摧,其技术的新颖性和创新性更是让人打一个大大的问号,而中国企业通过自身研发和科技创新正在向国外的技术封锁和科技垄断亮剑突围。

如果说前几年Maxeon还能靠市场的爆发和高端市场的独占来获得资本的垂青,那么今年以来Maxeon却是面临着内忧外患,经营业绩在二、三季度持续下滑,市值一度跌到了不到3亿美金。以其引以为傲的IBC产品第三季度出货量仅仅只有89MW,较二季度腰斩有余。因此其近半年来在叠瓦和IBC领域频频咄咄逼人挑起专利诉讼,更像是一种为经营不善而不得以采取的转移视听的手段,即,不是我们干得不好,是因为别人强盗抄了我们的专利技术,抢了我们的市场——略显强盗的一种逻辑。

(maxeon2023Q3经营情况)

从销量中也可以看到,Maxeon的主力出货品种是基于Perc路线的叠瓦产品,而IBC产品单季度销量占比已经跌破了20%。曾经被誉为IBC先驱的Maxeon,其实也早已不复当年的骁勇。

说句题外话,在第三季度的管理层说明会上,Maxeon高管甚至提到计划在马来西亚现有的工厂中安装一条TOPCon试验线,并希望“这条试验线将提供宝贵的工艺开发经验,并作为向我们的美国工厂复制和精确技术转让的培训平台。”看来不仅仅是在P型叠瓦产能上开技术的倒车,而在N型产品扩产的浪潮中,Maxeon也逐渐表现出对IBC产品的力不从心,而向TOPCon这一过渡性技术路线逐步倾斜。所以,也不难解释其近期又开始找TOPCon的麻烦,宣称已"开始积极监控美国市场是否存在潜在其TOPCon专利的侵权产品"。

归根结底,还是Maxeon始终无法突破低成本生产BC产品的困局,而以成本管控闻名、在尖端技术逐渐弯道超车的隆基、爱旭等中国企业,定将在BC的市场上占据更有利的竞争身位,而这也是Maxeon焦虑的来源。

中国光伏企业在过去十几年间飞速增长,虽然有行业需求蓬勃增长的助力,但也不可忽视一代代光伏企业大浪淘沙、修炼内功所铸就的创新实力。如果说过去产业萌芽起步是靠的是技术引入,现在中国光伏产业的优势则更多来源于自身对技术发展的掌控与创新。

根据IPRdaily上半年公布的全球太阳能电池片专利排行榜,排名前10中晶科、爱旭、阿特斯、隆基4家头部中国光伏企业上榜,正逐步赶超海外巨头,彰显了中国光伏企业与日俱增的专利积淀与技术研发水平。对于海外企业而言,通过四处设立所谓专利封锁企图吓跑竞争者,可能再也无法抵挡后来者百花齐放的盛世。

也有人类似光伏行业现阶段的价格战类比于美杜莎之筏,似乎行业已经进入了存量竞争,只能决出个你死我活,恐怕是思维的格局太小了。

要实现全球碳达峰与碳中和的宏伟蓝图,光伏作为未来全球范围内最廉价的电力来源还将持续成为长坡厚雪的赛道,而在其中更需要的是光伏企业发挥彼此所长、在竞争与合作中共同掌舵这艘属于人类命运共同体的诺亚方舟。

(完)