作者:潘妍

出品:全球财说

3月26日早间,哔哩哔哩股份有限公司(简称:哔哩哔哩,代码:09626. HK)在港交所披露的公司资料表中,竟将本公司名字写成了“百度集团股份有限公司”。

图片来源:哔哩哔哩公告

犯了如此乌龙事件的哔哩哔哩立刻遭到网友群嘲:“这是抄作业把名字也一起抄过去了?”

午时,在哔哩哔哩最新提交的公司资料表中,该处错误已经被改正。只是,如此潦草的态度,能做到对股东真正负责吗?

大型社死现场引央视批评 和百度同家律师所此前,哔哩哔哩公开消息,预计将在2021年3月29日挂牌上市,摩根士丹利、高盛、摩根大通和瑞银是此次IPO的承销方。

在紧锣密鼓准备上市的最关键时间,没成想哔哩哔哩竟闹出如此大的“笑话”。

对此,央视网公开批评称:“公开上市不是儿戏,要面对所有公众投资人的挑剔目光,申报材料是其中常规性、必要性的部分,是最不应该发生错误的地方。真实、准确、完整地披露信息,才能维护资本市场秩序、保护投资者合法权益。”

图片来源:新浪微博

《全球财说》发现,哔哩哔哩与百度的法律顾问涉及同一家律师所,均包括世达国际律师事务所。

图片来源:哔哩哔哩照招股书

图片来源:百度招股书

有消息称,哔哩哔哩的资料表为该律所撰写,赴港上市资料使用了模板,导致了这一低级错误的出现。

公开发售获认购174.19倍 港股暗盘开盘破发同日,哔哩哔哩披露多项公告,涉及本次上市的发售价及配发结果、经第六次修订及重述之组织章程大纲、经修订及重列提名及公司治理委员会章程等文件。

公告显示,哔哩哔哩已确定最终发售价,定为每股发售股份808.00港元。

假设并无行驶超额配置权,按此价格计算,估计将收取全球发售所得款项净额约198.74亿港元。若悉数行使超额配股权,哔哩哔哩将就行使超额配股权后将予发行的375万股股份获得额外募集资金净额约29.96亿港元。

同时,公告还称,香港公开发售项下初步可供认购香港发售股份获大幅超额认购,面向散户部分获得约174.19倍超额认购。国际发售项下初步可供认购发售股份总数约11.9倍。

不过,受乌龙事件影响,目前大家现在最为关心的问题就是,哔哩哔哩是否会在29日的挂牌日中出现破发现象?同时,不少中签投资者担心破发。

图片来源:东方财富

不出所料,3月26日哔哩哔哩暗盘开跌超6%,报收755港元;周四美股收盘,哔哩哔哩收报95.65美元(约合743.11港元),较其港股发行定价低7.54%。

照此趋势,哔哩哔哩首日破发几率不小。

近年来,回港二次上市似乎已成为一种趋势,阿里巴巴、网易、京东等重量级中概股相继回港,其股价上市首日涨幅分别为6.59%、5.69%、3.54%。

然而就在前几日的3月23日,百度集团-SW(09888. HK)回港二次上市首日股价一路下滑,甚是出现盘中破发现象。

据公开信息,百度公开发行价为252港元/股。百度首日开盘价为254港元/股,一度跌破252港元/股的发行价,最低至每股251.6港元。最终,百度以每股252港元收盘,和发行价持平。

此后几日,百度股价持续下跌。截至3月26日收盘,百度集团-SW报214港元/股,较发行价下降15.08%;市值约为6054亿港元,较首日开盘已蒸发1072亿港元。

图片来源:Wind

需要提及的是,几年之前哔哩哔哩赴美上市首日就曾出现破发现象。

2018年3月28日,哔哩哔哩于纳斯达克证券市场挂牌交易,开盘报直接跌至9.80美元,较11.5美元的发行价下跌14.8%,随后虽然不断回升,但收于11.24美元仍以首日破发告终。

此前,哔哩哔哩CEO陈睿在接受第一财经记者专访时称,“中国所有互联网公司都应该选择在中国上市,海外上市都是退而求其次的选择。只是各种各样的原因海外上市效率更高,而时间对互联网公司很重要。”

恰巧的是,又是3月且相隔仅差一天,3年之后的哔哩哔哩回归港股。3年时间不长不短,自2020年11月末哔哩哔哩美股股价疯狂上涨,市值已较上市之初飙涨超10倍。

此次高姿态赴港的哔哩哔哩,真的准备好了吗?

营收攀升 亏损持续扩大 文化难融如何维护自身差异性从以“二次元”为特色的小众动画网站,到如今面向大众的文化社区和视频平台,在转变中哔哩哔哩自身持续“疼痛”,却也颇受资本市场青睐。

企查查显示,2015年至今,B站共完成了9次融资,出资人阵营中不乏启明创投、IDG资本、君联资本、H capital等明星投资方的身影。腾讯、阿里和索尼也在B站上市后,对其进行了数亿美元的战略融资。

图片来源:企查查

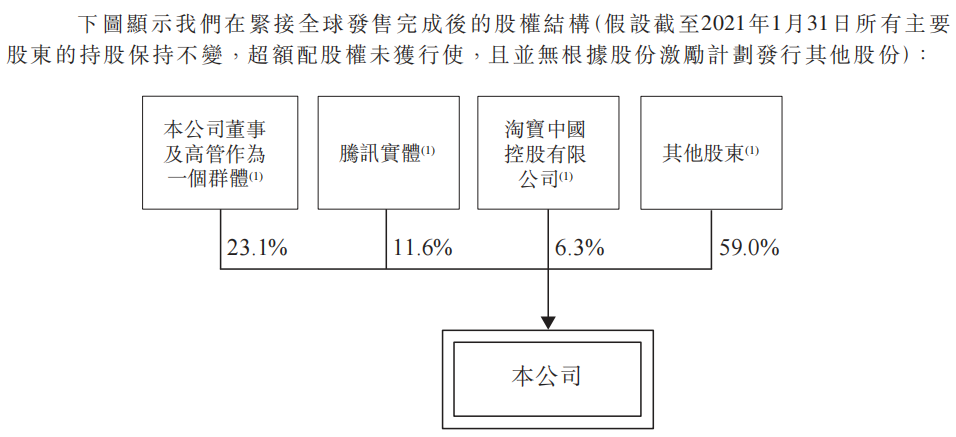

同时,哔哩哔哩的股东阵容也很是豪华,在哔哩哔哩全球发售完成后,腾讯持股11.6%,淘宝中国持股6.3%。

图片来源:哔哩哔哩招股书

但是,当初哔哩哔哩是“二次元圈地自萌”的小破站,如今的成长除引来不在少数的“非议”以及争论,还带来什么样的变化?

先来看看业绩层面。

2020年,受益于“宅消费”概念增长猛速,外加“视频化”红利、用户年轻化等诸多因素,哔哩哔哩势头较前两年明显迅猛。

招股书显示,2020年第四季度,哔哩哔哩的月活跃用戶(MAU)达2.02亿,同比增长55%。同时,付费用户比率已由2019年6.10%增长至2020年的8.0%。

期间,哔哩哔哩营收也得到明显提升。2018年-2020年,哔哩哔哩分别实现营业收入41.29亿元、67.78亿元、119.99亿元,2019年、2020年营收增幅分别为64.2%、77.0%。

不过,高速增长的营业额背后,哔哩哔哩的亏损却也一样“与日俱增”。

报告期的3年间,公司分别净亏损5.65亿元、13.04亿元、30.54亿元,亏损规模不断扩大,3年累计亏损49.23亿元。

从收入结构来看,哔哩哔哩的收入主要来自移动游戏、增值服务、广告、电商及其他。

2020年,其移动游戏的净营业额为48.03亿元,远超2018年的29.36亿元,但占净营业额比例却从2018年的71.1%下降至2020年的40%。业内人士分析,这表明其对于移动游戏收入的依赖有所下降,收入模式趋于多元。

图片来源:哔哩哔哩招股书

尽管如此,移动游戏业务在哔哩哔哩的四大收入来源中仍然占比最高。不过,由于依赖游戏业务及其游戏种类数量有限,同样也为哔哩哔哩埋下一大隐患。

招股书显示,哔哩哔哩有一款移动游戏在报告期内创造出超10%的营业额,该款游戏在报告期内,分别占总净营业额的53%、31%及11%。

哔哩哔哩在招股书也表示对移动游戏业务过度依赖的担忧,“我们的绝大部分收入来自移动游戏行业,若我们无法推出新游戏或发布现有游戏的更新来拓展游戏用户群,我们的业务及经营业绩将受到重大不利影响。”

从另一个层面看,哔哩哔哩业绩增长迅速主要源于广告业务,2020年广告收入已增长至18.43亿元,占净营业额比例为15.4%。也正是由于广告业务的增加,过度商业化也在一定程度上引起用户反感。

值得一提的是,哔哩哔哩还曾在2020年12月被“扫黄打非”部门约谈。

根据全国“扫黄打非”办公室通报,2020年以来,全国“扫黄打非”办公室举报中心共接到群众反映哔哩哔哩问题的线索逾500条,主要是部分内容涉色情低俗等。按照转办线索,上海市相关部门对哔哩哔哩行政立案处罚6次,约谈10余次。

2021年2月,哔哩哔哩还因存在侮辱女性内容等问题,引发包括苏菲在内部分品牌宣布终止与B站合作。

3年时间,“小破站”破圈成为大家的哔哩哔哩,但文化难融也成为另一个问题。如何在专注ACG(动画、漫画、游戏 )内容创作与分享的同时,扩展内容吸引更多受众,并依旧保留自身差异性,对哔哩哔哩来讲更为重要。

下一个3年呢?可以期待一下。