报告出品方: 开源证券

以下为报告原文节选

------

1、 引言

上一期《北交所新能源车行业专题报告一:汽车热管理赛道:电车热泵标配化,汽车热管理行业放量可期》的行业报告中,我们详细地从热管理技术迭代的角度分析了北交所及新三板企业中值得关注的标的。本篇报告是北交所新能源车行业专题第二期,旨在于当下时间点总结出北交所汽车零部件企业的核心投资逻辑及潜力。

北交所汽车零部件企业共有 23 家。包括三祥科技、大地电气、舜宇精工、骏创科技、苏轴股份、开特股份、华原股份、建邦科技、奥迪威、吉冈精密、安徽凤凰、智新电子、邦德股份、旺成科技、泰德股份、华阳变速、易实精密、荣亿精密、明阳科技、威贸电子、天铭科技、丰光精密、同心传动。产品应用领域覆盖传统动力系统、底盘系统、车身&内外饰件、电动化部件、电子电气系统、模具及工艺件以及其他共 7 大品类。

北交所是“专精特新”中小企业的主阵地,汽车领域也聚集了一批具备稀缺性的优质公司,比如车载超声波传感器龙头-奥迪威、汽车温度传感器领军企业-开特股份、远销海外车后市场的冷凝器巨头-邦德股份、国内越野绞盘龙头-天铭科技等等。

2、 从趋势看机遇,详细梳理汽车零部件产业未来发展道路

本章节,我们从汽车的发展趋势入手,重点解读产业链的确定性机遇。从供给侧看,市场可供选择的智能电动等新车型显著增加,迎合不同市场和目标人群的差异化需求。主机厂在三电技术、智能座舱、高级别辅助驾驶等新兴领域建立起系统级能力和生态体系,并且加快核心技术(包括高比能动力电池、800V 高压平台、大算力车规芯片、激光雷达等)的投产和规模化,促进汽车的技术范式升级。从需求端看,经过近几年的市场培育,消费者对车辆新兴技术及其带来的使用价值的接受度和认可度有明显提升,这不仅体现在日益增长的新能源车销量,也体现在持续攀升的高级别辅助驾驶软件安装率上。

2.1、 材料轻量:铝压铸性价比高,工程塑料正从内外饰件向功能件延伸

在世界各国排放标准愈加严格的大环境下,汽车轻量化概念,作为实现汽车节能减排的重要路径,已经被社会公众、政府部门以及全球各大汽车制造商所广泛接受,成为世界汽车发展不可逆转的趋势。根据《节能与新能源汽车技术路线图 2.0》,我国自主轻量化技术开发和应用体系的构建,摒弃以整车整备质量和轻质材料用量为衡量标准的传统做法,引入“整车轻量化系数”、“载质量利用系数”、“挂牵比”等作为衡量整车轻量化水平的依据;目标到 2035 年,燃油乘用车整车轻量化系数降低 25%,纯电动乘用车整车轻量化系数降低 35%。

为满足汽车轻量化需求,行业内主要在材料、结构设计、工艺三方面进行突破。

在三大轻量化手段中,材料轻量化是基础,选用结构强度有保障的、密度相对低的材料代替传统的钢材料,包括高强度钢、铝合金、镁合金、碳纤维等材料。此外,工程塑料同样是汽车轻量化的重要材料,当前正在由内外饰件延伸至功能结构件。

铝合金压铸

汽车轻量化所使用的铝合金材料主要集中在动力总成、车身(结构件/覆盖件)和底盘系统之中。汽车用铝合金以加工形式的不同分为压铸、挤压和压延三种形态。

其中,压铸件在汽车领域的用量占比最高,达到 80%左右,主要应用于车身结构件、底盘零部件和动力总成零部件;挤压件和压延件在汽车上的应用占比各约 10%左右,主要用于车身覆盖件、车身框架、热交换系统等。

车身结构件:车身构造的框架,相当于支撑车体的骨骼,主要起支撑和承载作用,也是车辆其他系统部件的安装基础。涉及产品主要包括后纵梁,A、B、C、D柱,前、后减震器,左、右底大边梁和防火墙、后备箱底板等,直接影响到车辆的行驶品质和被动安全。这类构件通常具有非常高的强度,结构多为封闭式的箱形截面,具有尺寸大、壁薄、结构复杂等特征。韧性相关的结构件一般要求抗拉强度≥180mpa,伸长率≥10%;强度相关的结构件,一般要求抗拉强度≥210mpa,伸长率≥7%。此外,为获得高性能,结构件往往需要热处理。

汽车底盘:主要是由四大系统组成,即传动系统、行驶系统、转向系统和制动系统四部分。汽车底盘铝合金产品主要包括转向节、副车架、轮毂、控制臂、制动卡钳等。汽车底盘作用在于支撑、安装汽车发动机及其各部件、总成,成形汽车的整体造型。整车的 70%重量都由汽车底盘承载,所以底盘零件的承载要求高,对于汽车行驶而言,同等幅度簧下质量轻量化的效用是簧上质量轻量化的 5—15 倍(数据来源:中鼎股份 2021 年年报),故底盘轻量化对汽车加速性能、稳定性能及操控性能等方面的影响较为明显。

一体化压铸车身是轻量化技术的升级,减少车身零件数量,使得车身结构大幅简化;在轻量化的同时,简化供应链环节,具备降低车重减少电池成本、原材料利用率高、工厂占地面积减少等多种优点,实现汽车组装效率大幅提升。目前,特斯拉是一体化压铸应用的先锋,2020 年 9 月,特斯拉在电池日上宣布 Model Y 采用一体化压铸后底板总成,替代掉传统车身的“冲压+焊接”工艺,大型压铸机将 Model3 后底板所需的 70 个零部件,通过一体压铸,在 Model Y 上只需要 2 个零件,未来甚至会合为一件。

吉冈精密(836720.BJ)是专注于铝合金、锌合金精密零部件的专精特新“小巨人”企业,产品涵盖电子电器零部件、汽车零部件及其他零部件,主要应用于清洁电器、电动工具、通讯设备、车身主体结构、车载主机系统、动力系统及制动系统等。汽车领域主要客户包括万都博泽、康明斯、三立车灯、万都底盘、吉明美等国内外知名企业,终端用户包括特斯拉、宁德时代等。

工程塑料

塑料在汽车工业中的应用始于 20 世纪 50 年代。由于塑料的重量比钢等材料更轻,1kg 塑料可以替代 2-3kg 钢等更重的材料,每减少汽车自重 10%,可以降低 6%-8%的油耗,因此增加塑料在汽车中的用量可以降低整车成本并达到节能效果。

汽车使用的塑料材料主要有尼龙材料、聚酯材料、聚甲醛材料和聚碳酸酯材料。

这些材料在汽车工业中有着广泛的应用,如内饰件、外饰件、发动机室零部件和电器件。目前汽车内饰件已基本实现塑料化,大部分外饰件和部分发动机室零部件、电器件也被塑料零部件所取代。

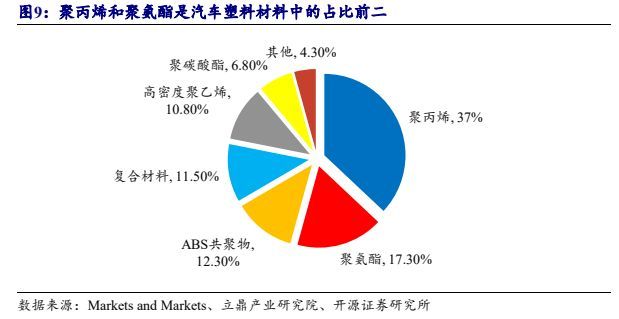

汽车用塑料材料主要品种和用量占比分别为:聚丙烯(37%)、聚氨酯(17.3%)、ABS 共聚物(12.3%)、复合材料(11.5%)、高密度聚乙烯(10.8%)。

骏创科技(833533.BJ)以汽车塑料零部件的研发、生产、销售为核心业务。2019年开始,把握新能源汽车发展趋势,为汽车制造商提供应用于新能源汽车三电(电池、电机、电控)系统等新能源车功能部件。主营业务和主要经营模式不断深化发展,产品形态亦日渐丰富。产品根据在汽车中的应用可分为汽车悬架轴承系列、汽车天窗控制面板系列、新能源汽车功能部件系列、其他汽车塑料零部件系列。

2.2、 自动驾驶:ADAS 渗透率持续提升,超声波雷达需求增长潜力大

汽车智能驾驶需要感知层、决策层、执行层三大核心系统的高效配合。感知层通过传感器探知周围的环境,决策层通过 CPU、GPU 等芯片完成信息融合、环境感知、路径规划,并向执行层输出指令。执行层通过执行单元控制车辆的加速、制动及转向。

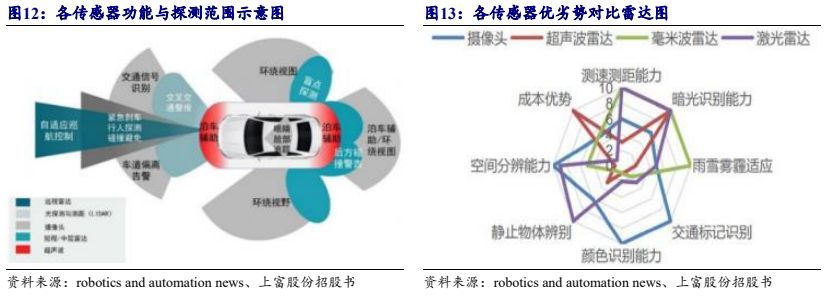

汽车智能驾驶感知系统是汽车系统的感知层,将真实世界的视觉、物理、事件等信息转变成数字信号,为车辆了解周边环境、制定驾驶操作提供基本保障,并为高级辅助驾驶系统的决策层提供准确、及时、充分的依据,进而由执行层对汽车安全行驶做出准确判断。目前市场上主流的汽车智能驾驶感知系统包括视觉感知、超声波感知、毫米波感知、激光感知等技术路线。不同汽车智能驾驶感知系统技术路线的优点、缺点、适用场景和受限场景不同。

感知传感器主要功能为对车辆周身环境进行探测识别,可看作车辆的眼睛。而不同类型汽车智能驾驶感知系统的适用场景、受限场景、优缺点、成本等不同,彼此之间形成互补关系。超声波雷达在成本方面表现出相对优势,毫米波雷达在测速测距能力及雨雪雾霾适应能力方面存在优势,激光雷达在空间分辨能力、静止物体识别、测速测距能力方面均有较大优势,三类雷达都存在较强的暗光识别能力。

根据工信部《汽车驾驶自动化分级》,自动驾驶与高级辅助驾驶通常按照等级分为 L0-L5 六个级别。自动驾驶技术正逐步由 L2 向 L3、L4 级迈进,各大车企正加速对 L3 级以上自动驾驶的布局,随着自动驾驶等级的不断提升,智能汽车对各类型传感器的数量、性能及作业精度都有更高要求,因此目前各大车厂主要选择多传感器融合方案作为自动驾驶的感知支持。

奥迪威(832491.BJ):车载超声波传感器隐形冠军。北交所汽车股中,奥迪威是一家专业从事智能传感器和执行器及相关应用的研究、设计、生产和销售的高新技术企业。目前公司的车载超声波传感器已进入国内汽车制造厂商的前装供应链。

包括车载超声波传感器(含数字式)和 ROA 生命探测超声波传感器,其中车载超声波传感器是主要产品。车载超声波传感器是汽车 APA(自动泊车辅助)系统、AVP(自主代客泊车)系统、BSD(盲点监测)系统、FCW(前方碰撞预警)系统、PDC(倒车雷达系统)等的核心部件。公司车载超声波传感器从 2002 年发展至今,经过了多次的升级迭代,2019 年以来的产品均属于目前国内外主流产品,产品的迭代符合高度集成化、智能化和小型化的方向发展。

2.3、 线束系统:高压线束于新能源车浪潮出列,引领行业规模高增速

线束和连接器是实现电动网联的基础设施。近年来,智能汽车在我国的发展迅速,政府在此方面的扶持力度逐步增强。2018 年,国家发改委公布了《智能汽车创新发展战略》(征求意见稿),当中提到:到 2020 年,智能汽车新车占比达到 50%,大城市、高速公路的车用无线通信网络(LTE-V2X)覆盖率达到 90%;到 2025 年,新车基本实现智能化,高级别智能汽车实现规模化应用。“人-车-路-云”实现高度协同,新一代车用无线通信网络(5G-V2X)基本满足智能汽车发展需要。《基础电子元器件产业发展行动计划(2021-2023 年)》提出重点发展高频高速连接器,《产业技术创新能力发展规划(2016-2020 年)》提出重点发展汽车电子系统所需的连接器等关键电子元器件。

汽车线束是由铜材冲制而成的接触件端子(连接器)与电线电缆压接后,塑压绝缘体或外加金属壳体等,以线束捆扎形成连接电路的组件。由线缆、包裹材料以及连接器(端子)三部分组成,在整车中实际装配仪表线束、发动机线束等。

与传统燃油车相比,新能源车对汽车线束的需求价值更大。高压线束作为电动汽车上动力输出的主要载体,是整车性能和安全的关键零部件之一。新能源汽车系统包含了低压线束和高压线束,其中高压线束系统是电动化下的全新系统,取代了传统车的发动机线束,主要包括高压连接器、高压线缆、充电插座等。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派新能源 / 汽车 / 储能

新能源汽车 | 储能 | 锂电池 | 燃料电池 | 动力电池 | 动力电池回收 | 氢能源 | 充电桩 | 互联网汽车 | 智能驾驶 | 自动驾驶 | 汽车后市场 | 石油石化 | 煤化工 | 化工产业 | 磷化工 | 基础化工 | 加油站 | 新材料 | 石墨烯 | 高分子 | 耐火材料 | PVC | 聚氯乙烯 | 绿色能源 | 清洁能源 | 光伏 | 风力发电 | 海上发电