报告出品方:财通证券

以下为报告原文节选

------

1 存储器:数字社会信息存储的基石

1.1 存储器芯片:市场规模巨大

存储器芯片(memory chip)是利用半导体介质贮存电荷,存储数据和指令等的记忆部件,存储与读取过程体现为电荷的贮存或释放。存储器芯片是应用面最广、数量最多的电路基础性产品之一,也是重要的半导体细分类市场,重要性和市场规模仅次于逻辑集成电路。

存储芯片的核心集成电路模块,由大量基本电路单元的重复排列构成,标准化程度较高。不同企业生产的存储器芯片差异较小,通用性和可替代性较强,具备大宗商品的属性。因此存储器芯片的价格,受下游需求周期性波动影响较大。

据 WSTS 和 SIA 统计,2022 年全球存储器芯片销售金额为 1298 亿美元。受全球宏观经济环境、地缘政治、半导体周期影响,存储器销售金额同比下滑 16%,但市场规模仍排在半导体市场第二位,仅次于逻辑芯片。

存储芯片有多个细分品类,其中应用最广泛的品类为:DRAM、NAND、NOR、EPROM/EEPROM。其中 DRAM 和 NAND 是大宗存储,NOR 和 EPROM 是利基存储。2021 年存储芯片中,DRAM 占比达 56%,NAND Flash 占比约为 40%,两者主要用于移动终端、个人电脑、服务器、固态硬盘等领域。利基存储芯片中,NOR 占比约为 2%,EEPROM 占比与 NOR 属于同一量级;利基存储芯片主要运用在移动终端、电脑、可穿戴、智能设备中所需存储容量较小的领域,和通信、工控、车规市场中对安全性可靠性要求较高的领域。

如果依据其在计算机系统中的位置和用途,存储器可分为主存(Main/primary Memory)和辅存(Secondary memory)。主存是计算机系统中的内部存储器,用于临时存储正在执行的程序和数据。主存是相对于高速缓存而言的,其容量通常比高速缓存大得多,但访问速度较慢。辅存与主存相比,辅助存储器的容量更大,但访问速度较慢。辅助存储器通常用于长期存储和持久保存数据,即使在断电或重新启动计算机后,存储在辅助存储器中的数据仍然保持不变。

5G,XR 与元宇宙, 大数据算法,人工智能,家电汽车智能化,安防与智慧城市等发展趋势,推动人类社会数据产生量快速增长。IDC 预计, 全球数据产生量将从2018 年的 33ZB 增至 2025 年的 175ZB。2018 年,中国数据圈占全球数据圈的23.4%,即 7.6ZB。2018-2025 年,中国的数据产生量将以年均 30%的速度增长,比全球快 3%。 2025 年中国将成为全球最大的数据产生领域,数据产生量增至48.6ZB,占全球数据圈的 27.8%。人工智能的革命性变化进一步加速数据生成量增长,产生大量的数据存储与计算需求,有望大幅拉动 NAND、DRAM 等存储芯片的需求。

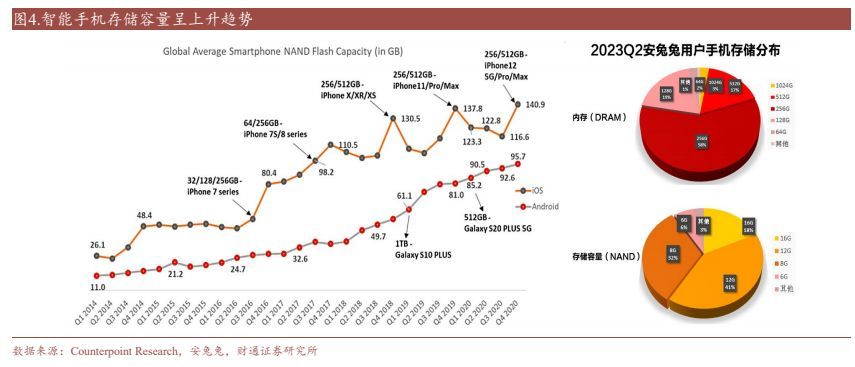

移动终端 APP 的功能不断扩展,占用空间日趋增大;高清晰度相机拍摄的照片、视频的占用的存储空间较大;人工智能应用逐渐向移动端渗透,AI 生成的数据量快速增长,进一步提升数据存储需求。早期配备 128g/64g 容量的终端产品,存储能力捉襟见肘,日渐难以满足需求。最新的国产旗舰手机产品配备 512g/1T 存储容量,未来有望成为中高端消费电子产品标配。同时,为满足高速数据处理的内存需求,12g/16g 内存的手机占比快速增长。手机存储容量和内存容量的快速增长,有望大幅拉动上游 NAND/DRAM 存储芯片的需求。

存储芯片的市场规模呈现出周期波动的特征,但总体增长趋势明显。受益于快速增长的数据存储需求,存储器芯片市场增速领先半导体市场整体,呈波动上升趋势。WSTS 统计,2022 年全球集成电路市场规模为 4744 亿美元;2022 年全球存储器市场 1298 亿美元,增速快于集成电路整体,占比有所提升。存储芯片巨大的市场空间和较少的细分品类,使其成为中国实现集成电路自主可控的重要环节。

1.2 DRAM:计算过程中数据存储的关键介质

DRAM 指动态随机存取存储器,属于掉电易失存储芯片。DRAM 可存储计算机,手机运行数据,并和 CPU 进行直接通信,具有运算速度快、体积容量高、成本低、高密度的特征。计算机、服务器中的 DRAM 通常以内存模组的形式存在;在手机和其他移动设备中, DRAM 通常以芯片状态直接安装在主板中。

根据产品种类不同,可以将 DRAM 主要分为 DDR(双倍速率同步动态随机存储器)、LPDDR(低功耗双倍数据速率内存)、GDDR(绘图用双信道同步动态随机存取内存),和 HBM(高宽带内存)等。其中,DDR 主要应用于服务器和 PC 端、LPDDR 主要应用于移动端、GDDR 作为显存主要应用在图像处理领域。

根据市场定位的不同,又可以将 DRAM 分为主流 DRAM 和利基型 DRAM,其中主流 DRAM 企业为三星、美光和海力士,国内 DRAM 大厂长鑫存储的定位也在主流 DRAM 市场;利基型 DRAM 市场的参与企业更为分散,除了三星、美光、海力士 (逐渐退出该市场) 之外,还包含南亚、华邦和兆易创新、北京君正等公司。

DRAM 芯片领域已经形成了高度垄断的全球竞争格局,市场主要由韩国三星电子(Samsung)、 SK 海力士(SK Hynix)、美国美光(Micron)等占据。2021 年,三星、海力士、美光合计占据全球 DRAM 市场 94%的份额。其他市场参与者包括中国安徽省的长鑫存储、中国台湾地区的南亚、华邦、力积电。

为满足高性能 AI 服务器的需求,HBM(High Bandwidth Memory,高带宽内存)应运而生。HBM 是利用 3D 封装和硅通孔(TSV)技术,将很多个 DRAM 芯片堆叠在一起,实现了高带宽、大容量、低功耗的需求,HBM 的 DRAM 堆栈没有以外部互连线的方式与信号 GPU/CPU/SOC 芯片连接,而是通过速度更快的中间介质层连接,堆栈结构内部 DRAM 采用 TSV 实现信号纵向连接。

DRAM 芯片在计算环节中配合 CPU 与 GPU 的广泛使用,使其成为提升算力的重要元件。随着人工智能应用推广,中国国内对于算力需求不断提升,实现 DRAM芯片国产化也迫在眉睫。

1.3 NAND:广泛运用于长期信息存储

闪存芯片(NAND Flash)是东芝的舛冈富士雄博士于 1986 年发明为非易失性存储器。闪存芯片内部电路结构采用非线性宏单元模式,具备容量大,改写速度快的优点,广泛用于需要大量存储空间的电子设备,例如固态硬盘(SSD)、智能手机、记忆卡、U 盘等。

1992 年东芝将 NAND Flash 设计授权给三星,同年英特尔也推出了第一款 NAND闪存产品。2007 年东芝率先推出基于 BiCS 技术的 3D NAND 芯片,正式开启了3D NAND 大容量时代。

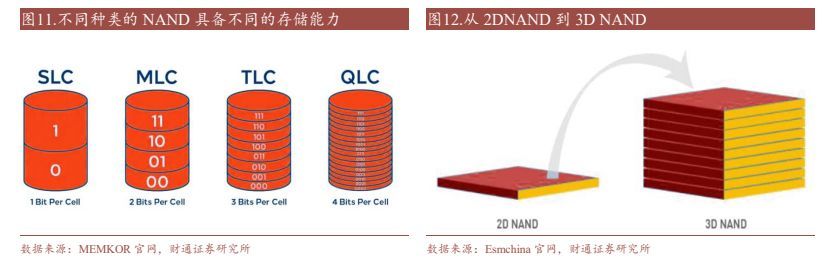

NAND Flash 可分为 SLC、MLC、TLC、QLC 等。SLC 每个 cell 单元有两种状态,可存储 1bit 信息;MLC 每个 cell 单元有四种状态,存储 2bit 信息;TLC 每个 cell单元有八种状态,存储 3bit 信息。以此类推每个 cell 单元存储量越大,单位面积容量就越高,成本越低。从 SLC 到 QLC,电压状态数量的增加,闪存芯片结构稳定性和寿命会降低。SLC 闪存芯片稳定性好,具有非常快的读写速度和长寿命, 可用于高可靠性、高性能、高耐久性环境中,如企业级数据存储、服务器、工业控制系统。

传统的 2D NAND 通过微缩电路关键尺寸来提升存储密度,技术迭代与集成电路工艺微缩进度密切相关。当电路线宽缩小到 40-28nm 级别后,进一步微缩会产生严重的漏电现象导致存储信息丢失;同时若大量采用多重曝光工艺生产 NAND 芯片,成本压力极大。采用多层堆叠技术 3D NAND 应运而生,其二维平面上的关键尺寸线宽与成熟制程接近,垂直方向也排列有存储单元 cell,具有更大容量、更低功耗、更优耐用性以及更低成本的优势。目前,最先进的 3D NAND 堆叠层数已达 200 层以上。

国内的主要 NAND 厂商包括长江存储、兆易创新、东芯股份等。2016 年,紫光参与控股武汉新芯公司,成立长江存储。2018 年,长江存储成功量产 32 层 3D NAND产品,成为国内首家具备 3D NAND 闪存芯片生产能力的内资企业。

全球 NAND Flash 市场集中度高,多数份额被海外巨头占据。 2022Q2,NAND 的前三大厂商分别为三星、铠侠和海力士,市场份额分别为 33%、19.9%和 15.6%,CR3 接近 70%。规模相对较小 SLC NAND,被华邦电子、旺宏电子、东芯股份、兆易创新等企业占据。

伴随着自动驾驶、人工智能、元宇宙等新应用在国内的落地,国内数据存储需求不断提升,对国产 NAND 存储芯片的需求也有望不断增长。

1.4 NOR 等其他存储器:小众市场精耕细作

NOR Flash 属于通用型非易失性存储芯片,是一种基于 NOR 结构的闪存芯片。

NOR Flash 的特点是芯片内执行(XIP),这种特性使得应用程序可以直接在闪存内运行,无需在系统 RAM 中查看代码。NOR Flash 具有良好的随机访问能力、较快的读取速度、可靠耐用的特性,适用于执行代码和读取关键数据,被广泛应用于功能手机、消费电子、工业控制、通讯设备等领域。

随着物联网、汽车电子和 TWS 耳机等下游需求扩张, NOR Flash 芯片产业有望迎来新的发展机遇。根据中国产业信息网数据, 2021 年全球 NOR Flash 市场规模约 33.67 亿美元,到 2022 年这一市场将进一步增长到 37.24 亿美元。

EEPROM、EPROM、PROM、SRAM 等其他存储器目前市场较小。据 Yole 统计,2022 年(NV)SRAM/FRAM 市场规模 7 亿元美元,EEPROM 等市场规模 10 亿美元。ROM、NOR FLASH 等小规模存储市场,海外巨头较少参与竞争,壁垒相对较低,有利于国内企业拓展份额。

2 存储器市场景气度迎来拐点

2.1 海外企业积极减产,产能过剩有望缓解

作为电子领域的大宗商品芯片,存储器的价格对市场的供需平衡较为敏感。由于三星、海力士、美光、铠侠、西部数据等韩美日厂商在市场上主导地位,通常利用产能优势进行价格垄断,牢牢掌握着供给端的话语权;下游需求端的客户议价能力通常偏弱;故大型存储芯片企业的资本开支计划和产能利用率被视为存储芯片价格的风向标。

半导体存储器晶圆生产需要采购大量的半导体设备,并准备大型洁净室厂房,存储器 IDM 是典型的重资产行业。据 TEL 公司统计,每 10 万片月产能的 2XX 层级 3D NAND 芯片或 1bnm 节点的 DRAM 芯片产线需要 90 亿美元的半导体设备;考虑到厂房和厂务系统的建设,实际投资成本更高;此外,存储器 IDM 企业需建设存储容量更大的新一代存储产线。综上,存储芯片的供应量与 IDM 企业的资本开支密切相关,capex 不足会导致供不应求推高存储器价格。

由于居家办公带来的半导体景气周期结束,全球宏观经济放缓,地缘政治冲突,存储芯片需求在 2022Q4 起大幅放缓,各大存储器 IDM 企业纷纷削减资本开支。

选取美光、海力士、南亚科技、华邦电子、西部数据等 5 家企业统计(三星半导体的资本开支包括非存储器领域,铠侠未上市),其在 2023Q2 的资本开支金额已接近 2016 年来的最低点。

除了削减资本开支外,海外企业也积极降低现有产出。三星半导体的 DRAM 月均投片量从 2023Q1 的 70 万片,到 Q2 减少至 63 万片,Q3 后再减少为 59 万片;SK海力士月均 DRAM 投片量则自 2023Q1 的 44.5 万片,到 Q2 减少至 41 万片,Q3再减少到 39 万片,预期 Q4 投片量将更减少。美光计划将 DRAM 和 NAND 产能减少 30%,预计减产将持续到 2024 年。海外企业减产力度空前,有望推动存储器芯片市场供需平衡加速恢复。

存储器 IDM 厂故意减产或意外事故导致的产能缩减,对存储器价格有较强的刺激作用。2013 年无锡海力士发生火灾,海力士当年的 DRAM 市场占有率达到24.6%,无锡工厂的产量占到了 SK 海力士总产量的一半(全球产能 12%),其火灾短暂停产导致全球 DRAM 价格上涨幅度高达 40%。2017 年除云服务需求旺盛外,美光中国桃园 DRAM 厂氮气污染,日本东芝 NAND 厂遭遇黑客入侵,也是直接将存储器价格推向历史最高点的主要因素。

2.2 企业库存与市场需求转好,企业业绩有望改善

2023H2 期间 Mate60 等国产手机品牌及 iPhone15 系列发布,消费电子需求阶段性转暖。同期 AI 服务器需求强劲,其平均内存容量可达 1.2~1.7TB,所需 DRAM 容量远高于普通服务器。得益于消费电子、服务器需求的双轮驱动,存储芯片库存压力有望逐步缓解,供需平衡得到改善。

TrendForce 预计 NAND Flash 第四季合约价全面起涨,涨幅约 8~13%。NAND Flash Wafer 方面,目前观察第四季市场几乎已无低价货源可采购,预估第四季 NAND Flash Wafer 合约价涨幅约 13~18%。DRAM 方面,预估第四季合约价季涨幅约3~8%。

今年 9 月初三星电子已对 DRAM 和 NAND 闪存芯片涨价 10%至 20%,涉及小米、OPPO 和谷歌等主要智能手机客户。同时也计划上调供应自家 Galaxy 系列智能手机部门的内存芯片价格。除了三星,美光自 9 月开始调涨 NAND Flash 晶圆合约价约 10%。

美国 SIA 统计,2023 年 8 月全球半导体销售金额为 440 亿美元,环比上升 1.9%。

其中,中国区销售收入 129.9 亿美元,环比上升 2.0%,全球半导体市场呈现出筑底回升的态势。截止 2023 年 10 月 27 日,DIX DRAM 价格指数 DIX DRAM 出现止跌回升迹象, FLASH 256GB wafer TLC 的价格自 8 月底后也出现反弹。种种迹象表明,存储器市场底部或已过。

国内存储器企业的库存状况也出现一定程度的改善;选取 7 家国内存储器上市公司,其 Q3 财务的数据显示,多数公司的周转天数与 Q2 相比缩短。其中,江波龙和佰维存储作为下游存储器模组企业,周转天数改善较为明显。海外企业减产抬升价格,有望惠及国内存储产业;随着库存压力缓解,相关企业的业绩有望在未来持续改善。

3 存储器:国内产业发展迎接新时代

3.1 借鉴历史:产业协作与逆周期扩张助力日韩追赶

存储器引领了半导体产业的两次大的转移。

第一次产业转移发生在 70-80 年代,日本凭借产学合作与政府支持,DRAM 的产品质量、经济性、技术水平快速进步;日本半导体产业以 DRAM 为核心,带动了半导体产业从美国向日本的转移。

“产官学联合研发+低价优质策略+下游需求潮流带动”三重赋能,助力日本从追随美国到实现快速超越。美国分别在 1970 年和 1972 年率先研制出 1K DRAM 和4K DRAM,而此时日本的技术实力与产品性能与美国存在较大差距。1976 年日本政府牵头组织富士通、NEC、日立、东芝和三菱共五家日本最大的计算机企业组成“VLSI 联合研发体”。

1977年日本突破64k DRAM,1980年和1984年率先研制出256K和1000K DRAM。

通过集中研发后规模化的成本质量优势,日制 DRAM 产品迅速渗透市场,1987 年达到 80%,标志着第一次产业转移完成。但 1986 年美国认定日本 DRAM 倾销,并与日本签署《美日半导体协议》,同期日本国内泡沫经济破灭,正式开启了半导体产业的第二次转移。

韩国依靠政府和财团的持续大量投入以及大胆的逆周期投资,实现在 DRAM 领域从仿制、研发走向自主创新和大规模生产。20 世纪 80 年代,韩国政府和三星、LG、现代等大举进军 DRAM,以政府为主、民间为辅,通过购买引进专利技术及设备进行消化吸收。DRAM 市场低迷之际,三星采取“逆周期投资”策略,成功抢占日本半导体企业市场份额,占据市场主导地位。

1989 年,三星成功量产 4M DRAM,几乎与日本同时投放市场;1992 年三星率先推出 64M DRAM;1996 年,三星率先推出 1GB DRAM,在技术上实现了落后到领先的转变。1998 年,韩国厂商在 DRAM 全球市场的占有率超过日本。

3.2 利基、大宗全面布局,国内存储器产业发展迅速

中国大陆是全球重要的存储芯片市场,2022 年中国大陆 DRAM 销售金额占全球比例 30%,NAND 销售金额占全球比例 33%;排名仅此于美国,位居全球第二位,未来存储器需求有望持续增长。但是由于中国存储器产业起步较晚,多数存储芯片仍依赖进口。据 Yole 估计,2022 年中国主要 NAND 企业长江存储市占率约为4%,2021 年主要 DRAM 企业合肥长鑫市占率约为 0.2%。

1990 年代,作为技术引进的一部分,日本 NEC 公司在中国大陆成立了两家合资公司首钢 NEC 和华虹 NEC 生产 DRAM,但 1997 年的亚洲金融危机、2001 年的互联网泡沫事件、日韩半导体价格战,对 DRAM 存储器价格和市场需求打击较大,两家合资企业陷入亏损困境,在技术和供应链上完全依赖海外合资方;随着日本 NEC 公司 2001 年退出 DRAM 业务,国内合资企业也被迫放弃存储器市场。

--- 报告摘录结束 更多内容请阅读报告原文 ---

报告合集专题一览 X 由【报告派】定期整理更新

(特别说明:本文来源于公开资料,摘录内容仅供参考,不构成任何投资建议,如需使用请参阅报告原文。)

精选报告来源:报告派科技 / 电子 / 半导体 /

人工智能 | Ai产业 | Ai芯片 | 智能家居 | 智能音箱 | 智能语音 | 智能家电 | 智能照明 | 智能马桶 | 智能终端 | 智能门锁 | 智能手机 | 可穿戴设备 |半导体 | 芯片产业 | 第三代半导体 | 蓝牙 | 晶圆 | 功率半导体 | 5G | GA射频 | IGBT | SIC GA | SIC GAN | 分立器件 | 化合物 | 晶圆 | 封装封测 | 显示器 | LED | OLED | LED封装 | LED芯片 | LED照明 | 柔性折叠屏 | 电子元器件 | 光电子 | 消费电子 | 电子FPC | 电路板 | 集成电路 | 元宇宙 | 区块链 | NFT数字藏品 | 虚拟货币 | 比特币 | 数字货币 | 资产管理 | 保险行业 | 保险科技 | 财产保险 |