蒋旭峰(资深金融从业者)

在当今这个金融产品琳琅满目、投资选择愈发多样的时代,增额终身寿险以其独特的锁定长期利率、兼顾安全性与流动性的特点,吸引了越来越多消费者的目光。然而,在其热销的背后,也隐藏着一些不容忽视的问题,比如收益为何一降再降,以及固收类增额寿险未来走向如何等。今天,我们就来深入探讨这些问题,揭秘增额终身寿险的“必死局”,并解读为何2.5%的预定利率仍然“香”。

增额终身寿险的“必死局”

增额终身寿险的“必死局”增额终身寿险,作为保险市场上的一种“另类”产品,其本质更像是一个“长期存款”(虽然监管不让这么宣传,但实质就是如此~~)。它兼顾了安全性、收益性和流动性,一般回本期在5-10年左右,长期收益率无限接近复利2.5%(注意,这是复利,不同于银行定期存款的单利,化为单利将会高更多)。这种产品锁定了长期利率,还允许客户灵活退保和支取,5年以后就可以退保。因此,这些年增额终身寿险卖得非常火热。然而,近年来,固收类增额终身寿险的收益率却一降再降。从3.5%降到3.0%,再降到2.5%,这一趋势让很多投资者感到困惑和担忧。那么,为什么增额终身寿险的收益会一降再降呢?

首先,我们要明白,保险公司卖出增额终身寿险后,需要找到一种长期、无风险、收益高的投资方式去赚回这些钱。然而,在当前的经济环境下,这样的投资方式非常难找。无论是市场利率上行还是下行,保险公司都要承受巨大的压力。在市场利率下行的情况下,保险公司投资的收益率也会下降,如果保险公司之前卖了很多高收益率的增额终身寿险,而所能投资的优质资产跟不上,覆盖不了这些保单利率,就会造成利差损,也就是保险公司亏钱。这种情况在90年代的市场利率暴跌中就曾经发生过,给当时的保险公司带来了巨大的经营压力。为了避免这种利差损的风险,保险公司不得不降低增额终身寿险的收益率。此外,随着市场利率的下行,银行存款利息也在下降,保险公司为了保持竞争力,也不得不降低增额终身寿险的收益率。

其次,监管政策也对增额终身寿险的收益率产生了影响。为了防范利差损风险,监管部门要求保险公司降低增额终身寿险的收益率。此外,监管部门还实施了报行合一的政策,要求保险公司降低这类产品的收益和销售人员的服务费。

那么,固收类增额寿险未来会如何发展呢?从目前的情况来看,固收类增额寿险的市场份额可能会逐渐减少。一方面,随着收益率的持续下降,对用户的吸引力会变弱;另一方面,产品能给到推广服务费越来越少,很多大V和销售可能会转向推广服务费更高的分红增额寿险。此外,监管机构也不太喜欢这类固收类增额寿险。因为一旦出现问题,监管机构需要承担责任。因此,未来固收类增额寿险可能会逐渐被分红增额寿险所取代。分红就代表了收益的不确定性。当然,运营能力强的保险公司,可以把分红部分收益做得更高,反而突破了原先固定收益的上限。

为何2.5%预定利率仍“香”

为何2.5%预定利率仍“香”尽管增额终身寿险的收益率在不断下降,但2.5%的预定利率仍然受到很多消费者的青睐。那么,为什么2.5%的预定利率仍然“香”呢?

首先,我们要明白,现在的投资市场收益并不高。在低利率环境下,很多权益投资的收益率也受到了影响。而增额终身寿险的收益率是锁定终身不变的,不受市场波动影响。这意味着在保费不变的情况下,保险金额可以随着时间的推移而增加,且这个增加值非常可观。

其次,增额终身寿险具有稳定增值的属性。与市场上的其他投资产品相比,增额终身寿险的收益率是固定的,不会因为市场波动而受到影响。这种稳定性使得增额终身寿险成为了一种安全稳健的投资选择。

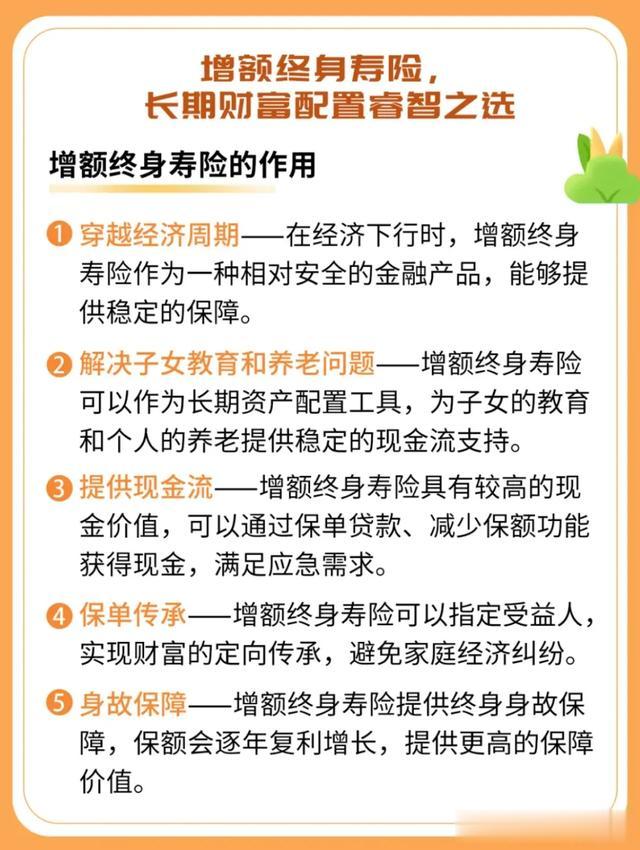

此外,增额终身寿险还具有灵活使用和资产传承的功能。在急需用钱的情况下,消费者可以通过减保取现等方式灵活取现,获得一笔现金流。同时,增额终身寿险还可以作为资产传承的工具,帮助消费者实现财富的传承和分配。

那么,与其他投资产品相比,增额终身寿险有哪些优势呢?

首先,增额终身寿险具有安全性高的特点。保险公司作为金融机构,受到严格的监管和监管机构的保护。这意味着消费者的资金安全得到了保障,不会因为保险公司的经营问题而受到影响。

其次,增额终身寿险具有长期性的特点。与一些短期投资产品相比,增额终身寿险的持有期限更长,可以更好地满足消费者的长期投资需求。

此外,增额终身寿险还具有税收优惠的特点。在一些国家和地区,购买增额终身寿险可以享受税收优惠,降低消费者的投资成本。

当然,增额终身寿险也存在一些不足之处。例如,在收益率方面可能不如一些高风险的投资产品;在流动性方面也可能受到一定的限制。但总体来说,增额终身寿险仍然是一种安全稳健、具有长期投资价值的产品。

增额终身寿险作为一种特殊的保险产品,其独特的锁定长期利率、兼顾安全性与流动性的特点,使其在当前低利率环境下仍然具有一定的吸引力。然而,随着市场利率的下行和监管政策的调整,增额终身寿险的收益率也在不断下降。面对这种情况,消费者应该如何选择呢?我们认为,消费者应该根据自己的风险承受能力和投资需求来选择合适的产品。

但凡必死的产品,必然有其独到之处。作为个人资产配置,在利率下行通道中,你就当增额终身寿为长期存款买吧,2.5%还是香的。(本文为作者观点,不代表本头条号立场)