提到养老金巨额差距问题,总会有人强调“多缴多得”,甚至也有人带有嘲讽的语气,说什么这是专家的精心设计,怎么会有差错,并强词夺理说什么养老金有差距才能显示真正的公平合理。

今天刷到一位叫“社保解读”的网友发表的一篇文章,该网友的这篇文章是我在网上看到的一篇对养老金差距形成原因最有深度的分析文章。其实,客观分析养老金差距的原因并不是有人狭隘理解的“挑起矛盾”,而是为了更好的理清养老金设计的科学合理性。以避免不必要的麻烦出现。

在这个问题上,以前我也曾从视同缴费计算上存在的严重失误问题的角度进行过分析,同时还指出新、老办法比较上存在的反向操作计算上存在的不合理性。今天看到这位“社保解读”网友的文章更是让人眼前一亮。平时,在网络上经常看到一些人公布养老金计算的相关审批表,不知道大家是否发现这样一个问题,凡是体制内的退休人员养老金计算审批表里面的几个项目,基础养老金、过渡性养老金、个人账户养老金、职业年金这几块,占大头的是基础养老金和过渡性养老金,但是在体制内的退休人员过渡性养老金都还要远远高于基础养老金。原来我的观点是在过渡性养老金计算中,将视同缴费指数与实际缴费指数平均以后,都按退休时的社平工资作为计发基数进行计算是不合理的。因为视同缴费是没有实际缴费的年限。在十年过渡期内,实际缴费年限即使到过渡期结束的2024年,也只有10年,而十年过渡期退休的人一般是30多年,不少都是40多年,就是说,这些人的视同缴费年限为20多年或30多年,很明显视同缴费年限要远远大于实际缴费年限,这样平均以后按退休时的社平工资作为计发基数,明显是不合理的。

我们承认视同缴费的设置是对的,这是对养老金并轨改革前的工作年限的认可,但是,从目前的养老金计算结果来看,已经退休的“中人”过渡性养老金数额都很高,远远超过基础养老金。正如这位网友说的,“视同缴费年限比实际累计缴费年限短,计算出来的过渡性养老金比基础养老金低才对,怎么反而高而且高很多呢?”这就让人感觉很不正常了。

过渡性养老金设计的初衷是补偿那些在没有实行养老金缴纳制度之前的退休待遇问题。因此,将没有实行养老金缴纳制度以前的工作年限以视同缴费年限来处理,视同缴费年限就是没有实际缴费,也就没有钱进入个人账户,如果只在基础养老金部分将视同缴费年限计算进去的话,这样视同缴费就不能体现出这些早期工作人员的劳动价值,这样势必导致这部分早期工作人员退休待遇偏低的情况。也就是说,实际缴费前的工龄在退休待遇上不能得到公平合理的体现。所以说,国家设计了过渡性养老金用来解决视同缴费期间没有钱进入退休人员个人账户的问题。但是,这种设计却导致了过渡性养老金出现超额补偿的结果。出现了早退人员与晚退人员巨额差距的严重失误。

对这个问题,以前我发表的“必须正视视同缴费计算存在的失误问题”,从不同时期的养老金计发基数进行了分析,一个明显的问题是,越是早退人员,他们退休时当年的养老金计发基数(即社平工资)越低,相反,越往后退休养老金计发基数就越高,比如湖南2014年的养老金计发基数只有4000元,而2024年养老金计发基数已经是快8000了,增长了一倍。这样很明显,早退的人自然就吃亏了。但在过渡性养老金这一块晚退人员就是比养老金并轨开始的第一年高出了一倍。

今天看到这位“社保解读”网友的分析,更进一步把这个问题说明白了。我们再来看看他的分析。他也是用具体事实为依据来说明问题,我们反对空洞的说教,主张以事实为依据,以理服人。

这位网友例举了两个具体案例进行分析,

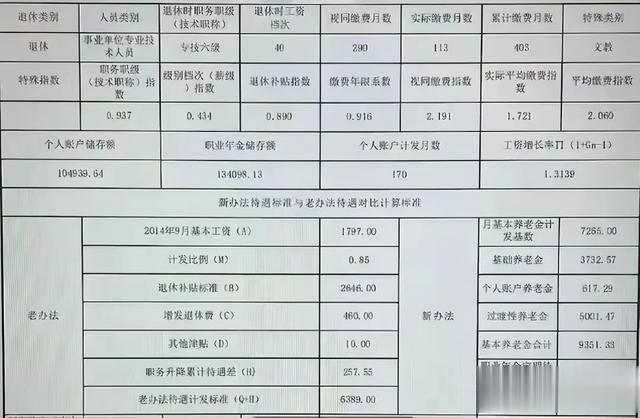

他例举的第一个例子是,河北省某事业单位专技6级女技术人员的退休养老金的情况,他同时发了个截图。这位女技术退休人员的基本情况是,2024年2月退休,累计缴费33年7个月,其中视同缴费24年2个月(24.1667年),实际缴费9年5个月(9.4167年),实际缴费指数1.721,按照新办法,基础养老金为3732.57元,个人账户养老金为617.29元,过渡性养老金为5001.47元(是基础养老金的1.34倍)。

他算了一个账,他说,从实际缴费9.4167年和个人账户养老金标准617.29元,可以算出,每实际缴费1年的养老金标准为65.55元;再从视同缴费24.1667年和过渡性养老金5001.47元,每视同缴费1年的养老金标准为206.96元。可以看到,视同缴费每年的养老金计发单价是实际缴费的3.15倍。

据此推算,该女技术人员的实际缴费指数是1.721,也就是说实际缴费平均水平得到172.1%,相当于按此水平缴费后,其个人账户养老金单价才达到65.55元/年,那么现在视同缴费单价已经是实际缴费指数单价的3.15倍,倒算的话,相当于实际缴费指数需要达到543.61%(172.1%×3.15)才能够实现,而社保政策规定的实际缴费最高才300%,这样两厢比较就显得太不正常了。

他还举了一个广西公务员的例子,这是广西某乡一个正科公务员退休养老金的计算表截图。该公务员2023年10月退休累计缴费447个月(37年3个月),实际缴费109个月(9.0833年),实际缴费指数1.9899,按照新办法计算,基础养老金为3347.1元,个人账户养老金标准为830.7元,过渡性养老金4237.6元(是其基础养老金的1.27倍)。

按照上述数据计算出来的视同缴费每1年的养老金标准为150.4472元,每实际缴费1年的养老金标准为91.4535元,两者相差1.645倍,相当于实际缴费需要达到327.37%才能达到这个数。

以下这位是湖北的一位退休人员养老金计算情况也是这样的,这位退休人员的基础养老金为3926.13元,过渡性养老金为4852.07元,过渡性养老金也是基础养老金的1.2358倍。个人账户养老金为634.61元,他累计缴费年限为42.08年,实际缴费年限是8.83年,视同缴费年限为33.25年,实际缴费1年养老金标准为71.87元,视同缴费33.25年,每1年过渡性养老金为145.93元,视同缴费每年是实际缴费的2.03倍。这些是不是正常呢?

从上述例子可以明显看出视同缴费每1年的养老金远高于实际缴费每1年的养老金,这是不是有点不可思议了?

而实际情况是,我国的工资水平是每年都在增长,而且,工作人员的职级职称也是能上不下的,都会随着工作时间的增长,职级职称一般也只有提高的,没有降低的情况(除非因犯错误受到处分的极个别情况外),因此,无疑本人的视同缴费期间的工资收入都会明显低于实际缴费期间的工资收入,这是任何人也不容置疑的。正如这位网友说的,“如果视同缴费期间折算成实际缴费的话,每年划入个人账户的钱肯定低于实际缴费以后划入到个人账户的。换句话说,视同缴费年限平均缴费指数低于实际缴费指数才是正常情况。”但我们目前的养老金计算,不仅视同缴费指数明显高于实际缴费指数,而且还都高于目前实际缴费最高300%的缴费水平,不能不说这是体制内过渡性养老金设计上存在的严重失误。结果使体制内退休的“中人”因养老金制度的设计意外获得一笔不菲的养老金,不仅导致养老金分配上的严重不公,同时也导致养老保险基金受到较大损失。特别是一些得到好处的人,拿着“多缴多得”作为享受高额养老金的挡箭牌,得了好处还卖乖,炫耀自己是贡献大,以为高额养老金是他们“多缴多得”的福报,不知道是养老金计算的失误让他们获得的意外收获,他们怎么就不想想他们的个人账户的钱在过渡期十年内也不过10多万,即使加上财政负担的12%,也不过三四十万,每月八、九千,上万又够拿多久他们就不想了,还指责别人没有缴养老保险费,更有甚者说人家养老金低是“懒汉”,没有为国家做出贡献,这位“社保解读”的网友对过渡性养老金的分析解读是对这种言论的最好回答。

好文章!

“视同缴费年限”就是虽然没缴费,但按照有缴费来看到,其权益与有缴费完全相同。可是你一直在纠结有缴费年限与无缴费年限的差别,你这论述的出发点就已经错了。

说一堆废话!现在在职副高年收入20万以上,退休按90%替代率应拿多少?2014年在职副高才多少钱一年?10不到。你的意是把现在退的降到2014水平,还是把2014年退的加到现在水平?实际上2014年前退的并没你说的那么少,我姑爷2004年退(民师转,小一),现加总共7000多一月,不少了。

不要忘了早退休的人当初工资可太低了货币贬值后退休金难以维持生活所以补偿多些可以理解!

现阶段养老金就应该上限5000元,退休了都对社会没有贡献,差距应该体现在工作时段。

你的意思十几二十年前退的应与现在退的拿差不多的退休金,可能吗?这十几二十年,退休金每年涨3%,在职工资涨远不止3%,甚至翻了一番,所以现在退比以前退高很正常。再说,不仅机关事业算退休金是按退休当年的基数算,企业不也这样算?

瞎操心!

视同缴费时代,企业实际上是按职工的工资总额进行缴费了,只是没人进入到个人帐户,那时还未设立个人养老金帐户。

在岗时多干多得,退休了也不做贡献了,为啥差距这么大?天差地别,一个社区职员退休5年,一个月5800

最好最公平的养老金制度就是,统一一样的缴费,统一一样的退休金,比如统一交1000一月,退休后统一拿3500一个月。你觉得我现在3万一个月工资,交的少了,你想多交可以啊,去银行,去保险公司自己买商业养老保险

废话连篇

天天帮着体制内的算养老金,你怎么不帮灵活人员算一下

不懂就别装懂!

关于退休后的养老金发放,应开展多方面讨论,使得其计算方法更合理!

农民为什么没有视为缴费年限?他们不是也交过公粮吗?

文章说的不一定准确,因为没有缴纳养老金以前的年度为视同缴费。而开始缴纳养老金以后,即使是中人,也是按月扣缴养老金的。不存在文中所说的情况。

不懂就不要乱说,这个写文章的人对社会不满。

没有绝对的公平,不能吃不到葡萄的人总说葡萄酸

一派胡言乱语,这是简单的算数问题吗?

坡县人并没这么麻烦,社保已经按照税务收,无论交多少,只按照交费年限划分等级,公务员也好、企业员工也好只与交税年限有关,与交税多少无关。

灵活就业的应该缴多少算多少,不能把百分之六十划掉

视同缴费这边是按1.2%算的,指数化是缴费期间历年平均,无论如何当年是超不出300%,数学不好没关系,出来嘚瑟就不对了

不懂!飘过!

视同交费形成是有其历史原因的。以后不存在视同交费这一说法。多交多得,公平活理。

这事国家不能当儿视,要认真对待。改前退的、改后退的都要公平,否则是应推倒。

国企是1994年以前算,公职人员是2014年以前算!能混为一谈吗?

过度性养老金年数是:从工作开始到购买养老金时的年数,不是十年过度期过度性养老金年数就是最多十年。

职业年金都没算,太外行了。

辽宁省对2015年退休人员不按公式计算,另外制定一个公式,2014年增加的工资1900元就给退休费350元,少给1000元。

社保的全称是什么?

心里不平衡的人或者是对社会不满想拉仇恨的人写的文章。不要上当。

最好不拿财政支出

作者的意思是2014年退休者就不应该有退休金,因为没缴费。

社保退休养老金计算问题很多,各省算法、指数计算方法等全国各省市还不统一,有些省的细究经不住推敲,如之前江苏省的过渡性养老金计算全国独一,江苏省养老金用于计算基础养老金的个人平均缴费工资指数也与全国大多数省市不一样,用开始实行缴纳社保的局部时段的平均值代替自参加工作以来的全程平均值计算基础养老金,造成后期缴费工资指数高的体制内退休养老金与后期缴费工资指数高的企退养老金差距进一步扩大。

那农民为什么不能视同缴费

挑唆,唯恐不乱

应该请农民让农民来定养老金才是关键。

养老金应当与当地最低工资挂钩。

十年过度期与过度性养老金年限不是同一个概念。

啥都不懂,还义愤填膺!

除了当兵期间视同缴费年限可以理解,其他的所谓视同都是不合理的,还以此来作为多缴多得的借口!这确实有失公平!

国家考虑的比你全面,从十年过渡期新办法都高于老办法就知道,视同缴费低于实际缴费!所以过渡性养老金及其合理!中人过渡期都是低于实际缴费,中人(2014之前参加工作)退休每晚一年退休金都高于上一年(视做年限高一年,实际缴费少一年),并且高出来比例不高!差不多同样工龄视同和实际低100-300之间!

看看江苏和浙江的差距

按最低工资标准发就好饿不死也吃不饱[笑着哭]

过去是,退休后给你在职工资的百分之几,工龄长,比例数就高,简单好算。

48就鼓励养老了

大道至简,退休了离开原来岗位就不应该再享受与原来岗位相关的工资待遇以及福利,应该实行脱钩。在职的时候,工资高高的,那是属于职位带来的待遇福利,旁人无话可说。可是退休了就不应该继续享受原先职位带来的好处。至于很多人说的原先在岗时缴纳的高额度养老金,其实也是属于职位的衍生物——100%至300%的档次。如果你觉得没必要缴纳这么高,因为如果退休后大家都一样,那就交60%啊,