乔锋智能301603

发行价:26.50

发行PE:19.96

发行量3019万股,拟募资13.5亿,实际募资8亿,所投项目如下

实际控制人: 蒋修华 、 王海燕 (持有乔锋智能装备股份有限公司比例:53.08、36.82%)

主营:数控机床研发、生产及销售。公司长期专注于数控机床的研发、生产和销售,目前分别在东莞、南京和宁夏设立了研发中心,开发出立式加工中心、龙门加工中心和卧式加工中心等品类共五十余款机型,产品广泛应用于通用设备、消费电子、汽摩配件、模具、工程机械、军工、能源、医疗器械、航空航天、5G 通讯等下游行业。

公司亮点:

1、公司在我国金属切削类机床细分领域名列前茅,或有望受益于未来中高档数控机床国产化率的抬升。根据中国机床工具工业协会的数据统计,2022年度公司机床收入在国内金属切削机床细分领域上市公司中排名第六。2023年中国金属切削机数控化率仅为45. 5%、与发达国家的80%数控化率相较仍有较大的提升空间,同时高端数控机床的国产化率仅为6%、未来国产化替代空间广阔;公司作为国内领先的数控机床国产供应商,或有望从中获益。

2、公司积极向新能源汽车铝压铸件模具应用领域拓展,现已完成相应机型的技术和产品储备。

3、公司募投项目已提前建设并部分转固,有望缓解公司产能瓶颈。2023 年,公司募投项目“数控装备生产基地建设项目”实现转固2. 12亿元,转固金额约占该项目投资总额的1/4;主要系数控装备生产基地建设项目包含的1号厂房(车间)和2号宿舍楼已达到预定可使用状态。据公司招股书披露,公司及其子公司原有生产面积预计为14 万平方米,数控装备生产基地建设项目则预计为3.1万平方米、或占原有面积的1/5。从公司产能情况来看,报告期内公司核心产品立式加工中心的产能利用率分别为119. 72%、103. 93%和96. 48%,已处于高度饱和状态,预计募投项目的落地有望缓解公司当前面临的产能瓶颈。

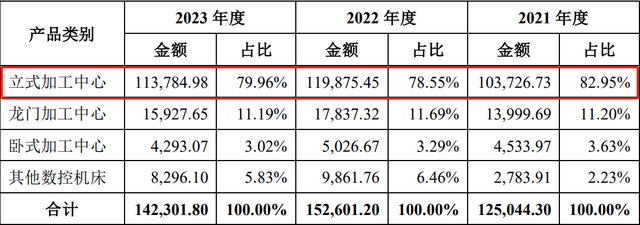

产品营收构成占比情况(立式加工中心占比近80%)

毛利8成多来自立式加工中心

主营业务毛利率分别为 34.89%、29.04%和 28.99%,2022 年度有所下降,2021 年度及 2023 年度较上一年度基本持平。

近两年公司前五名客户情况如下(客户集中度很低,下游客户都是散户为主)

财务简况(2021 年度,公司的营业利润、利润总额、净利润、归属于母公司所有者的净利润随公司业务规模的扩大而同比大幅增长;2022 年度至 2023 年度,公司利润水平同比略有下降,其中 2022 年度主要系毛利率下降及期间费用率上升所致; 2023 年度主要系营业收入下降及期间费用率上升所致)

公司可能存在的几个重要风险

行业竞争格局及发行人产品的市场地位,以及同行对比情况

打新建议:2020年度至 2021 年度,受益于我国制造业复苏强劲、机床行业设备更新需求托底以及机床国产化替代等多重有利条件,我国机床行业开始回暖,发行人也是在21年营利双双高增,而22年俄乌冲突,加上23年需求减缓,增速就明显下滑了,23年更是负增长。目前来看,替代性需求,以及新增的需求在短中期的预期都偏弱。公司规模中规中矩,估值也算中性,唯一的炒作点还是在于市场近期对新股的热度,可申购。