键邦股份603285

发行价:18.65

发行PE:16.43

发行量4000万股,拟募资17.6亿,实际募资7.5亿,所投项目如下

实际控制人: 朱剑波 (持有山东键邦新材料股份有限公司比例:56.05%)

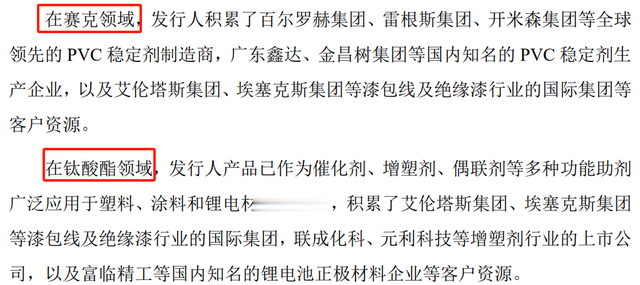

主营:高分子材料环保助剂研发、生产与销售,主要产品包括赛克、钛酸酯、DBM、SBM、乙酰丙酮盐等。产品主要作为稳定剂、催化剂、增塑剂、偶联剂等功能助剂应用于 PVC 塑料、涂料以及锂电材料等领域。

公司主要产品功能用途及下游应用领域

发行人市场地位:2021-2022 年,发行人赛克产品在国内市场的占有率分别约为 89%和 83%,钛酸酯产品在国内市场的占有率分别约为 41%和 42%,DBM 产品在国内市场的占有率分别约为 21%和 13%,乙酰丙酮钙产品在国内市场的占有率分别约为 10%和 9%。

公司主营业务收入按产品类别构成情况如下(近三年赛克、钛酸酯收入占比约8成)

报告期内,公司主要产品的销售量及销售价格如下(因俄乌冲突及经济下滑影响,公司产品赛克在22年销量大幅度下滑,23年随着国内政策发力,开始有稳住迹象,但单价下滑依然明显)

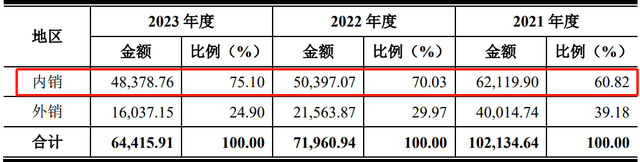

报告期内,内销收入占主营业务收入的比重较高。2022 年及 2023 年,受俄乌战争及国外高通胀等因素影响,公司外销收入下降幅度高于内销收入,使得外销收入占比有所下降。

财务简况(22年因俄乌冲突,下游需求放缓,业务下滑,23年责是毛利下滑严重导致营收和利润下滑)

预计中报业绩:净利润9900万元至1.090亿元,增长幅度为0.48%至10.63%原因:2024年,全球化学品市场有望进一步复苏,根据中国石油和化学工业联合会的预测,增长率将从2023年的仅0.3%提升至2.9%,其中亚洲市场将引领全球需求增长,同时欧盟化学品产量2024年将增长1.0%,从2022年和2023年的-6.3%和-7.6%的下跌趋势中恢复。

公司可能存在的风险

同行对比情况

打新建议:塑料、涂料、橡胶等高分子材料助剂业务公司,公司的优势:赛克产品规模在国内居首,市占率近80%,且有较好的客户资源。公司的劣势:下游需求受宏观经济影响较大,上游也会因大宗波动而导致成本稳定性不强。估值相对偏低,募资规模中性偏大,破发概率及幅度很有限,可能大肉预期不强,但整体可申购。

市场浅聊

看估值看股息率,A股依然占优,是什么导致A股如此?地产王炸政策(首付比例下降到15%,利率下限取消,政府下场收购存量房)落地后的骨感现实导致预期偏弱,比如5月一线城市环比价格还是下滑0.7%,降幅比4月还扩大了0.1%,北上广深里面也只有上海房价是涨的,一线城市都如此,其他就不用多说了。

但其实这里面最大的政策预期不是在于短期催生多大的购房需求,而是在于政府下场收购存量房的实施情况如何,这关于到房企流动性的危机预期能否降低,而这个是一个相对比较长周期落地过程,且会因城因地而异。

近期有一个相对还算自我安慰的技术性安全口,那就是房地产板块个股在新政落地后的股价涨幅几乎都跌回去了,虽然短期购房预期不强,但依然存有政府下场收购存量房的预期在,所以地产大概率会在近期难有大的跌幅,这也意味着最大的利空暂时可以消停(5月20日至今,地产反弹见顶以来,市场成交额就没有超过9000亿,港股也是在这个时间开始回调)。

盘面来看,近期两市的成交额7000亿都频频不足,已经到了去年12月到今年1、2月份最最低迷的水平了;三大指数日k线的五连阴情况,也是即将到达近一年短期的持续回调时间下限。也许还有惯性的空预期在,但至少空的下限临近了,除非有什么预期外的东西又来暴击我们,否则看空的意义已经不大了。