爱迪特301580

发行价:44.95

发行PE:25.95

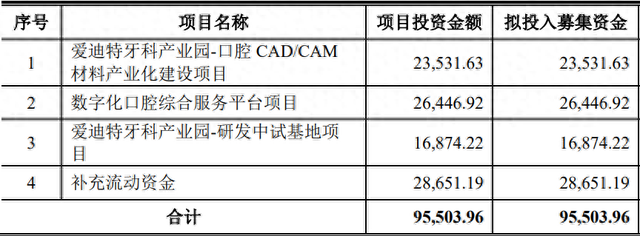

发行量1902万股,拟募资9.5亿,实际募资8.5亿,所投项目如下

实际控制人: 李洪文 (持有爱迪特(秦皇岛)科技股份有限公司比例:26.97%)

主营:口腔修复材料的研发、生产和销售;口腔数字化设备的设计和销售。

报告期内,公司主营业务收入按产品类型划分的构成情况如下

报告期内,公司主营业务毛利情况如下(主要来自口腔修复材料,毛利占比约7到8成)

报告期内,公司各类型主营业务的毛利率情况如下(公司主营业务毛利率分别为 38.13%、45.41%和 49.15%。2022 年度及 2023 年度,随着公司口腔修复材料毛利率的持续提升以及口腔修复材料收入占比的提升,公司整体毛利率持续稳定增长)

报告期内,公司境内收入占比分别为 55.51%、42.39%和 41.20%。公司境内销售区域主要系华南、华北和华东,合计占境内收入的比例分别为 66.74%、 71.17%和 68.36%。2022 年起,由于境内外市场需求变化,公司境外销售收入增速较快,境内销售收入占比持续下降。

财务简况(2021年度至2023年度营收复合增长率为19.58%;净利润复合增长率为62.95%,增速在下滑也是非常明显的数据变化)

预计2024年上半年实现营业收入4.34亿元至4.79亿元,同比增长22.25%至34.8%;预计净利润7665.45万元至9453.41万元,同比增长21.2%至49.47%。公司称,随着公司产品知名度不断提升,营业收入逐渐增加,2024年半年度净利润相较去年同期保持稳定增长;2024年半年度可实现扣除非经常性损益后归属于母公司所有者净利润为7534.48万元至9322.44万元,与2023年同期相比变动幅度为33.11%至64.70%。

公司可能存在的风险

行业发展及竞争格局:全球口腔医疗行业规模稳步增长,预计2030 年市场规模将超7000 亿美元;中国口腔医疗行业发展潜力巨大,人均口腔消费支出仍有提升空间。口腔义齿制作材料在口腔耗材中占比较高,2020 年中国口腔义齿加工市场规模近500 亿元,并将延续高增态势。国内玻璃陶瓷口腔修复材料进口替代进一步推进,国产厂商有望高速发展。

可比公司估值情况:公司所在行业“C35 专用设备制造业”近一个月(截至6 月6 日)静态市盈率为27.62 倍。根据招股书披露,选择国瓷材料(300285.SZ)、现代牙科(3600.HK)、登士柏西诺德(XRAY.O)、英维斯塔(NVST.N)作为同行业可比公司。

打新建议:公司产品相对毛利的贡献度主要在口腔修复材料,其中氧化锆对毛利润的贡献度就近7成,产品结构还是过于单一,而且这一块的竞争也很大,所以不难发现公司在近年的利润增速出现了下滑,其中氧化锆的毛利能够保持较好的水平,主因是原材料供应商主要是来自日本,而日元贬值导致采购成本下滑,不具有可可持续性。行业本身还是不错的,但竞争很充分,公司的优势还是在于其自身的规模和品牌,供应商的管理是一个大的点。整体看估值相对中性偏低估,IPO规模中性偏大,结合市场资金对新股热度来看(科创板近期都在炒次新),建议申购。

永臻股份603381

发行价:23.35

发行PE:15.06

发行量5931万股,拟募资17.2亿,实际募资13.8亿,所投项目如下

实际控制人汪献利、邵东芳夫妇合计控制发行人的表决权比例为 53.45%,本次发行后,汪献利、邵东芳夫妇合计控制发行人的表决权比例为 40.09%,仍为公司的实际控制人

主营:绿色能源结构材料的研发、生产、销售及应用。主要产品有光伏边框产品、光伏支架产品、光伏BIPV、光伏组件代工、光伏其他产品。

公司亮点:光伏边框产品市占率全球居前,已进入隆基绿能、晶澳科技、天合光能、晶科能源和阿特斯等前五名光伏组件制造商的供应链体系,并建立了长期稳定的合作关系。

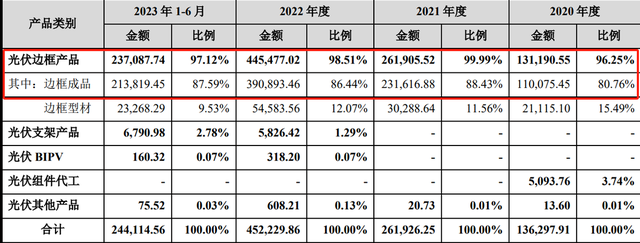

报告期内,公司主营业务收入按产品结构如下(光伏边框收入占比近100%)

公司不同产品类别的毛利率情况如下

财务简况(2021年-2023年,公司营收、归母净利复合增速分别为35.13%、97.87%,但)

发行人预计2024年1-6月营业收入较2023年1-6月同比增长44.03%-72.84%。 净利润方面:基于发行人预计2024年二季度各大生产基地的产能释放情况、芜湖生产基地产能爬坡规模效应及良率回升,预计2024年1-6月发行人扣除非经常性损益后归属于母公司所有者的净利润较2023年1-6月同比变动-0.18%-19.78%。

公司可能存在的风险

同行对比

打新建议:光伏最近是什么情况,想必大家都清楚,作为光伏边框的龙头企业,发行人所受影响也是非常明显的,比如说23年增收情况明显大于利润,24年更是出现了正增收负增利的情况,主因则是在于下游组件厂已经开始亏损,而上游铝原材料又价格上升。相关的几家公司,鑫铂股份、爱康科技,走势都是烂的要死,爱康更是持续一字跌停超30个。公司的优势在于龙头地位牢固,劣势在于行业周期影响,估值中性,募资规模大,整体看可能存在小幅度破发风险,但概率偏低,整体可申购。