作者:王莉

出品:全球财说

个人信息保护越来越受到重视,8月20日,十三届全国人大常委会第三十次会议表决通过《中华人民共和国个人信息保护法》,这是一部极为重要的、也是与人民生活紧密联系的个人信息保护领域的法律。

与此同时对各方信息采集单位的监管也愈加强烈,银行就是重点监督对象之一,近年来因为信息采集违规而被处罚的银行不在少数,就在个人信息保护法通过日,有4家银行因违反信用信息采集等被罚,其中就有邮储银行,邮储银行还是这4家中收到罚单金额最高的银行,被央行警告并处罚款600万元。

事实上,邮储银行由于网点多,相应收到的罚单数量相对也较多,据不完全统计,今年以来邮储银行累计被罚约7000万。

作为一名新晋国有大行,邮储银行在经营方面仍有很多方面需要改善提高。

经营效率偏低邮储银行早期成立时就具有很强的政策性金融色彩,早期的邮储,由于受到政策限制,只存不贷,因此基本就是个资金吸收器的功能,所有吸收进来的资金,全部缴存或者转存中国人民银行。

后来逐步放开,转身成为股份制商业银行,可以从事其他商业银行业务,但或许是起步较晚,也或许还有其他原因,邮储银行的资金使用效率仍然偏低。

“自营+代理”模式是邮储银行的最大特色,最强优势就是揽存能力,依托庞大的邮政代理网点,邮储银行不愁存款。截至6月末,邮储银行存款余额10.91万亿元,同比增长5.36%。不过其揽存成本也在上升,其存款付息率从去年的1.57%上升到今年6月末的1.64%,其中主要是个人定期存款成本上升,从去年的2.22%上升至今年6月末的2.28%。

当然,依靠邮政网点也需付出代价,今年上半年,邮储银行的储蓄代理费及其他434.28亿元,同比增加27.37亿元,增长6.73%,对此该行解释称,主要是邮政代理网吸收个人客户存款规模增加。

虽然邮储银行手中握有大把资金,但其资金使用效率偏低。6月末,该行贷款余额6.19万亿元,虽然同比增长了8.33%,增幅超过了存款增幅,但从其存贷比指标和成本收入比指标可以看出,该行资金使用效率偏低。

曾经在银行业有个75%的监管指标,当时的目的之一是为了抑制盲目放贷冲动,但这一指标被银行业普遍视为禁锢,被限制了资金使用效率,常有突破指标的银行,随着形势发展,后来该指标被取消。

邮储银行的存贷比则和其他多数银行不同,常年维持在较低水平,6月末,邮储银行存贷比为56.74%,较上年末提高1.55个百分点。

图片来源:邮储银行2021年半年报

邮储银行的成本收入比指标水平常年偏高,6月末,该行成本收入比为51.51%,去年和前年同期这一指标分别为51.76%和51.08%。目前上市银行中这一指标水平多数都在30%以下。

新增逾期增加今年上半年,邮储银行实现归属于银行股东的净利润410.10亿元,同比增长21.84%;实现营业收入1576.53亿元,同比增长7.73%,其中利息净收入1320.96亿元,同比增长6.19%,手续费及佣金净收入114.29亿元,同比增长37.86%。

可以看出,该行的手续费及佣金净收入增幅较大,根据半年报,其中,手续费及佣金收入240.35亿元,同比增加76.53亿元,增长46.72%;手续费及佣金支出126.06亿元,同比增加45.14亿元,增长55.78%。

也就是说,如果不是手续费及佣金支出增幅过大,其手续费及佣金净收入原可以增长更多。《全球财说》发现,支出增大的原因还是和邮政网点的支持有关,邮储银行称手续费及佣金支出的增长主要是由于邮政代理网点销售金融产品规模的增长,导致佣金支出增加。

从储蓄代理费到代销金融产品的佣金支出情况,可以看出,邮政代理网点对邮储银行的贡献良多。

另外,邮储银行手续费及佣金净收入增幅大,也有该项收入比重过低的缘故,今年上半年邮储银行的手续费及佣金净收入在营业收入中的占比是近三年同期最高的一年,也仅为7.25%,连1成都不到。因此,在中间业务方面邮储银行仍有待努力提升。

邮储银行在资金使用效率偏低的同时,其利差和净利息收益率也正处于下降通道。今年上半年该行的净利差和净利息收益率分别为2.31%和2.37%,而这两个指标在去年和前年同期分别为2.39%、2.45%和2.54%、2.57%。

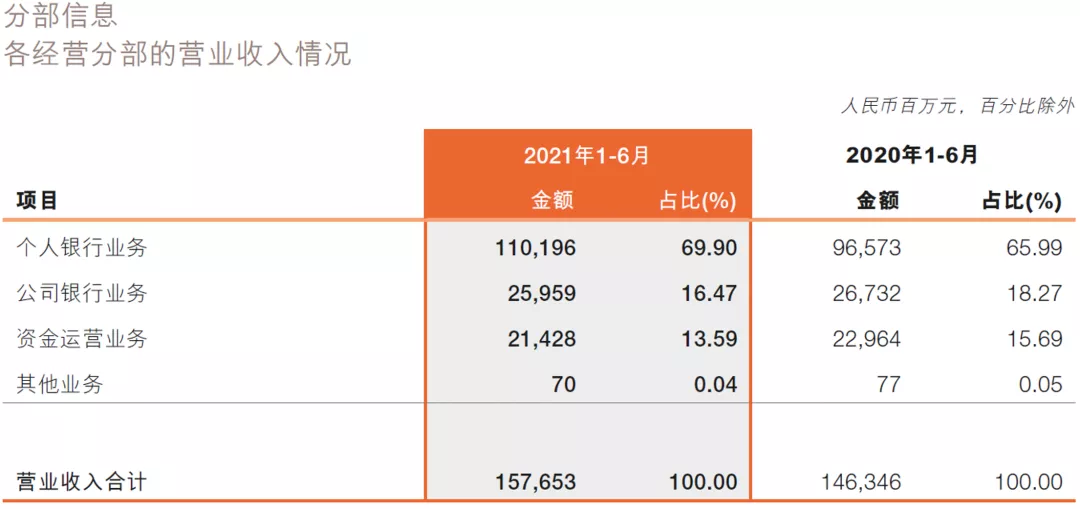

从各经营分部的营业收入情况看,该行个人银行业务占比最高,上半年该行个人银行业务收入在营收中占比达69.9%,即近7成,公司银行业务收入占比甚至还有微降,占比还不到2成。

图片来源:邮储银行2021年半年报

《全球财说》发现,邮储银行的最大单一客户贷款比例严重超标,6月末,该行最大单一客户比例为21%,而监管标准为不超过10%。不过该指标近年来呈下降趋势,2019年、2020年末分别为27.19%和23.21%。

经查询发现,邮储银行的最大单一借款人为国家铁路,截至报告期末,国家铁路在额度下的贷款余额为1650亿元。对这一贷款,邮储银行称是经过了监管认可。

从各行业情况来看,其第一大贷款行业交通运输、仓储和邮政业的不良贷款占比最高,为43.14%,上年末这一占比为41.61%。

其不良贷款率水平倒是不高,拨备覆盖也比较充足,6月末,其不良贷款率为0.83%,较上年末下降0.05个百分点,拨备覆盖率为421.33%,较上年末提高13.27个百分点。

但是其不良贷款余额仍在增长,截至报告期末,该行不良贷款余额512.03亿元,较上年末增加8.36亿元,同时损失类贷款也有所增长,从上年末的224.57亿元增长至6月末的247.37亿元。

逾期贷款方面,除了1-3年期外,其他期限逾期均增长,尤其是新增逾期增多(见下图)。债券逾期也微增,不过金额并不大,从上年末的1000万元增至2700万元。

图片来源:邮储银行2021年半年报