机器人产业处于快速变革期,受益政策支持、AI技术迭代与资金涌入,人形机器人领域已站上风口。与新能源汽车产业的发展路径相似,最近数年,同时具有软硬件自研能力和上下游资源整合能力的中国机器人企业迎来大爆发,部分头部企业已跻身领跑者行列。目前的行业隐忧在于,国产人形机器人的量产进度可能慢于预期,应用场景的拓展受限,且关键零部件的国产替代步伐缓慢。

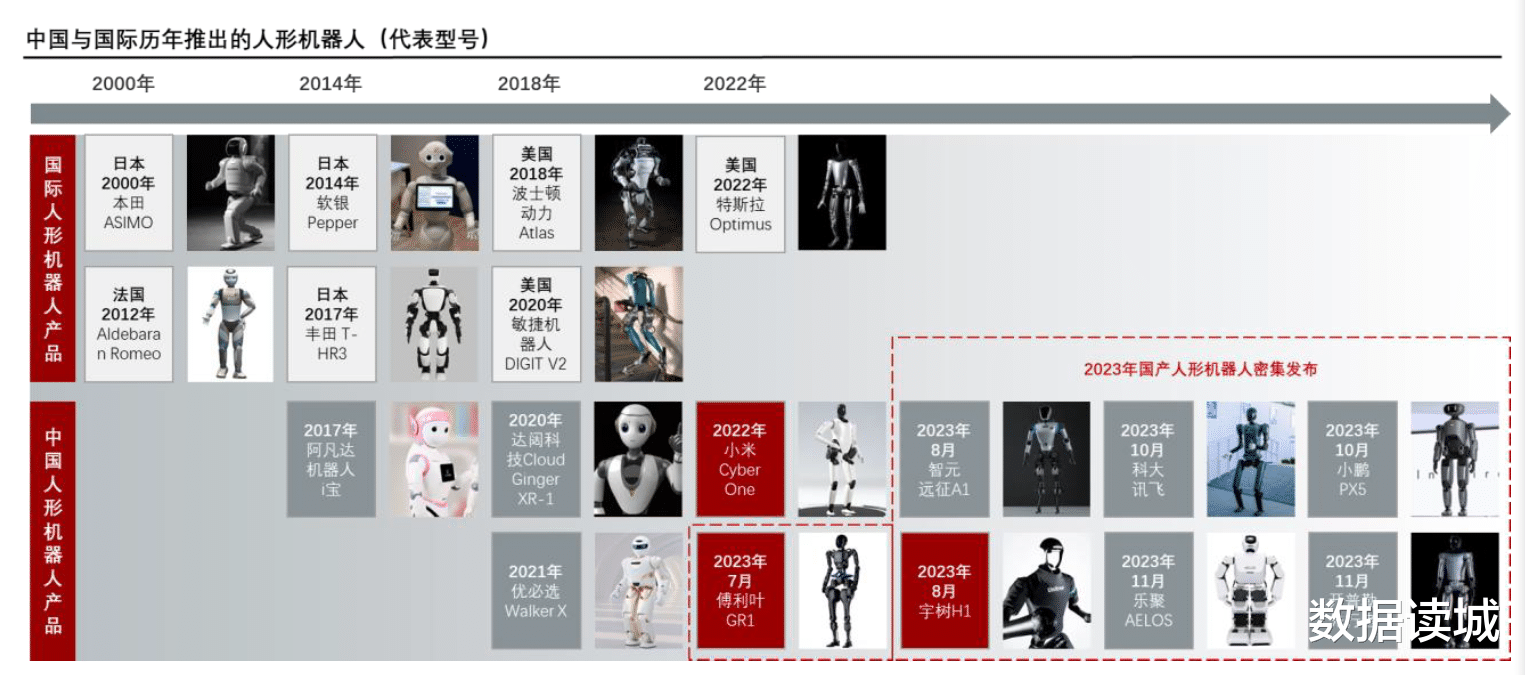

百年人形机器人,前半程属于日美,后半程中国追上

业界一般把人形机器人的发展历程划分为探索阶段、突破阶段和商业化阶段,最早可溯源至蒸汽时代。人们对于类人型机器人的执念贯穿其中,让机器人近似人、模仿人,甚至和人类无异,研发者付出了百余年的努力。

早期的研发,美国和日本取得了更多成果,后续其他主要经济体的力量相继加入,新世纪时中国开始在该领域有所露出,最近10年中国企业厚积薄发,拥有了更多的存在感。

和特斯拉、波士顿动力等知名企业同场竞技的,既有中国的互联网巨头,也有从校园、研究所转化而来的初创企业。美国仍在人形机器人领域有着独到优势,中国企业的优势在于多款机器人相继面市或即将面市,并开始小范围应用,谁能率先实现真正的完全量产与大规模应用还有待后期揭晓。

应用场景多元,商业服务和智能制造各有其美

人形机器人被视为人工智能的绝佳载体,将在各种生产和生活场景中发挥重要作用。相比工业机器人和服务机器人,人形机器人的应用场景更加通用,可同时匹配家用、商用和工厂,且具有更多的商业入口,商业价值更高。

但现阶段的人形机器人仍需要与应用场景精准匹配,如医疗型、教育型、娱乐型、智能服务型、工业型等,其中,商业服务应用方面对人形机器人的运动性能和部署周期要求不高,相对更容易落地。

如果说工业场景是大模型的最佳“演练场”,那么工业制造就是人形机器人的应用主场,特别是在有着标准结构化场景的汽车智能制造领域,中、美两国的人形机器人企业都在与汽车品牌展开合作,将自家的产品送入车间“实习”,收集行动数据的同时,对所参与的制造环节实现了加成,“机器替人”或将率先在该领域出现。

资金涌向北上深,“科研强则产业强”难被打破

人工智能的快速发展为机器人装上了资格的“大脑”,打通了实现“具身智能”的关键环节。2022年,全球人形机器人市场规模为15亿美元,预计将以50%的年均复合增长率快速扩容,到2028年达到138亿美元。全球主要经济体都在为“人机共生”做积极的准备,期间的标准制定、伦理合规、技术分享等方面非常考验各经济体的策略选择。

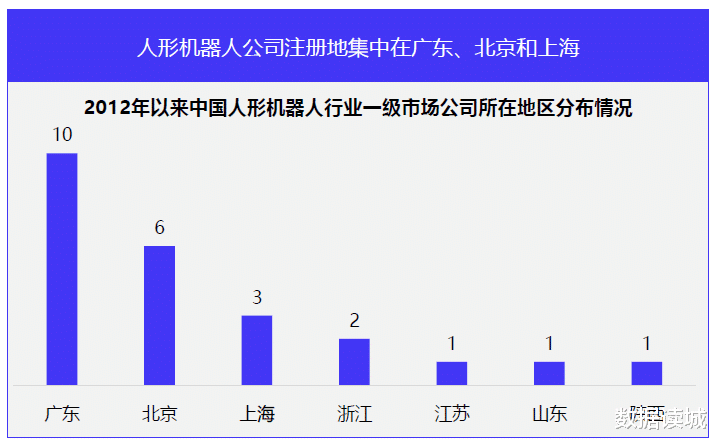

2024年上半年,我国在人形机器人领域的融资事件数量已经超过2023年全年,融资小浪潮已经出现并有望延续至年末。大量的资金涌向北京、上海和广东,准确的说是北上广深,大量新注册的人形机器人企业在上述地区涌现,体现了“科研强则产业强”的铁律,上述地区的创新路径虽有所不同,但都已是我国创新力量最为富集的区域,也对其他地区的人形机器人领域相关人才和资源形成了一定的虹吸效应。

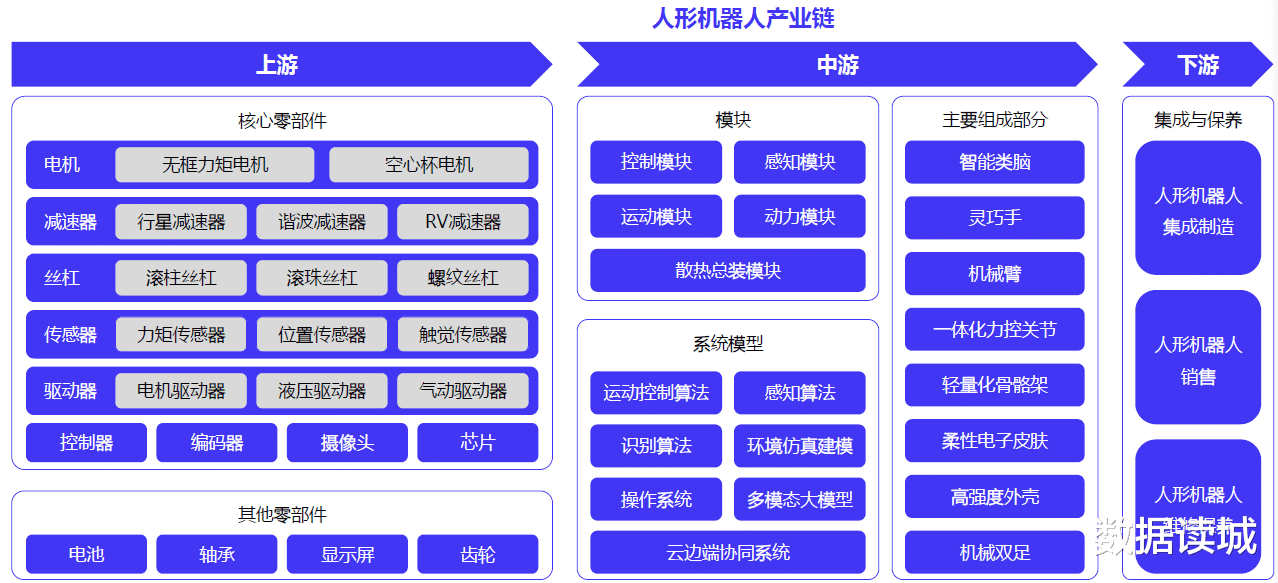

产业链漫长,国产替代能否跟上预期将成胜负手

人形机器人的组成复杂且精密,产业链由此更显漫长。上游是电机、减速器等核心零部件,以及摄像头、轴承等其他零部件;中游是人形机器人本体制造,包括主要模块、内置算法模型与系统等;下游是系统集成、产品销售与维修保养。

机器人的产业链国产化一直是待解难题,在中低端市场,国产企业逐渐拿到了更多的份额,但在高端产品方面进展缓慢。国产进度不达预期,我国人形机器人企业的领先优势就有难保的风险,特别是在人形机器人领域呈现事实上的“中美共振”且“中美竞争”的背景下,技术壁垒和市场空间都是交换品,胜者通吃。

随着人形机器人的量产带来大量零部件需求,部分国产零部件企业已经将产品往人形机器人方向调整。在兼顾人形机器人应用的通用性、任务执行的高效率基础上,保障产业链可控、量产成本可控至关重要。