你的钱正在被银行“合法收割”

“同事偷偷买入50万,月利息到账2187元!银行经理却警告‘风险太高”

通胀实锤:1万元存银行1年亏240元(1.8%利率 vs 3%通胀)

政策倒计时:2027年6月城投债大限 → 3年内到期的5%+高息债成绝版黄金

一、政策核弹:2027年6月前的财富逃生窗口

1. 城投债生死重组

2027年6月前:地方政府必须完成债务重组,3年内到期债券受央行5000亿流动性兜底

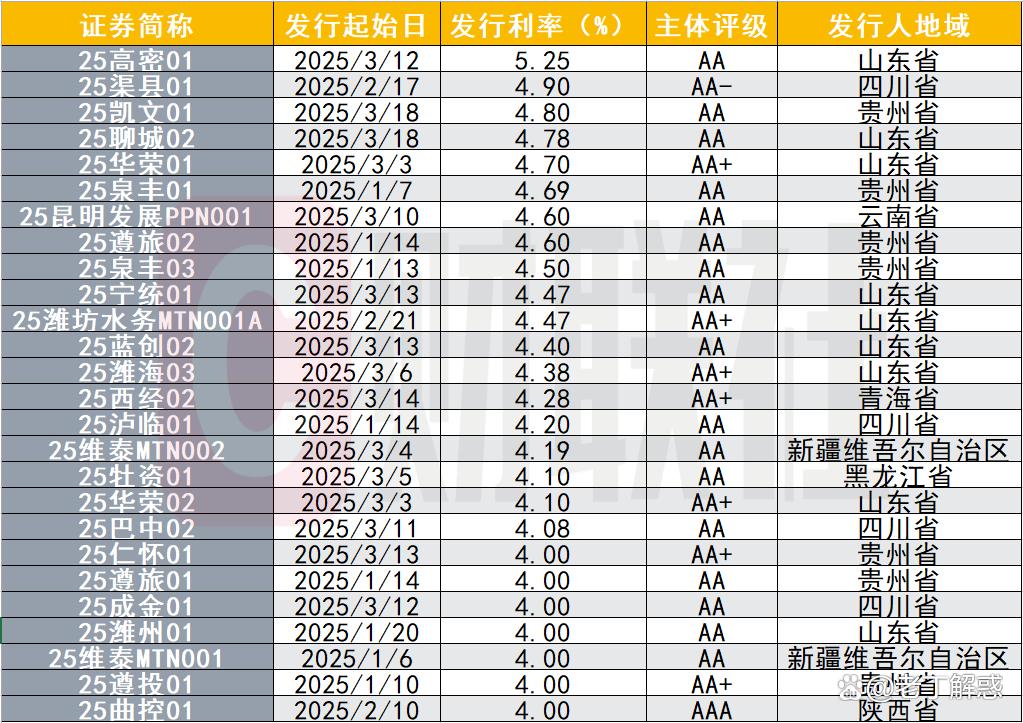

死亡案例:贵州某县债展期3年(投资者利息腰斩) vs 山东高密债5.25%刚性兑付(政策保护名单内)

2. 机构疯抢信号

TKN成交占比超70%(大资金抢筹暗号)

华西固收数据:2.5%以上收益城投债规模达6万亿,1年内短债占比1.1万亿(散户最后上车机会)

二、闭眼抢钱策略:3步锁定5%+无风险收益

Step1:期限卡死政策红线

只买2027年6月前到期债券(避开重组冲击)

最优选择:2年11个月债(如“25高密01”剩余期限2年8个月,年化5.25%)

Step2:区域白名单保命指南

Step3:跟紧机构操作密码

早盘狙击:每日9:25-9:30集合竞价盯 “TKN”标记成交(例:3月19日西安高新债TKN成交1.2亿)

放量信号:单日换手率>15%立即跟进(株洲高科债周换手率暴涨400%)

三、死亡黑名单:这些债券买了血本无归

⚠️ 高危区域:

贵州/云南区县债:借新还旧率超90%,政府文件写明“财政无力兜底”

东北网红债:非标转标资金流向成谜,某平台被曝挪用偿债资金发工资

⚠️ 作死操作:

贪图7%+高息买 “伪城投” 平台债(实为房地产公司马甲)

持有 5年以上超长债(2027年后或成废纸,流动性归零)

自检工具:扫码输入债券代码 → 立刻识别 “高危债/安全债”(实时对接Wind数据库)

四、散户实战手册:10万/50万/100万躺赚方案

1. 10万小白急救包

银行间市场:通过券商收益凭证 “包装” 买入(代码XX0001,10万起,年化5.2%)

抢购时段:每周一/三/五 14:55-15:00(机构尾盘甩货常现折价0.3%-0.5%)

2. 50万家庭防御体系

拆解战术:20万买1年期浙江债 + 20万买2年期山东债 + 10万买天津超短融

收益测算:年利息2.6万(覆盖孩子学费+车贷)

3. 100万财富核弹

私募通道定制:城投债FOF组合(年化6%+政府回购协议)

核心持仓:西安高新(日成交6亿)+豫航空港(政策重点扶持)+华发集团(珠海国资兜底)

五、暴富案例:体制内人员的财富觉醒

案例1:山东公务员王某

2025年3月买入 30万潍坊滨投债(利率5.3%)→ 月收利息1325元(超过公积金月缴额)

避险逻辑:“平台承担全市80%基建,市长开会明确定调保兑付”

案例2:上海退休教师陈某

用养老金买入 50万浙江3年债 → 年利息2.45万(超过退休金20%)

原话:“银行理财经理推荐1.9%产品,我自己研究后收益翻2倍!”

终极警告:

⚠️ 某银行分行长内部讲话泄露:“城投债收益过高,可能触发存款大搬家”

⚠️ 本文存活倒计时:24小时后可能被强制删除(保存截图防失联)

风险提示:

本文仅提供信息参考,不构成投资建议,城投债存在信用违约风险,购买需通过正规金融机构并签署风险揭示书,警惕“保本保息”骗局,政府兜底政策以官方文件为准